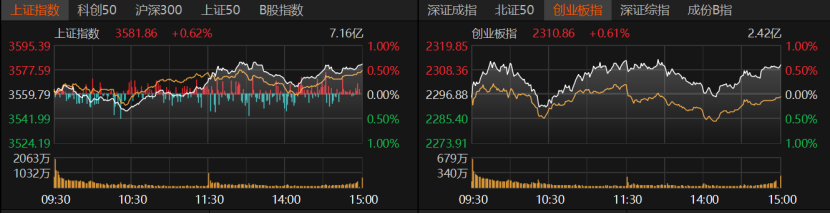

7月22日,市场全天震荡走高,三大指数盘中均创年内新高,沪指逼近3600点。交易量能放量,全市场成交额约为1.93万亿元。煤炭、建筑材料、建筑装饰、钢铁、电力设备、机械设备等板块走强,个股掀起涨停潮。

受访人士表示,虽然周期性板块受政策与项目落地双驱动、煤炭高景气延续和资金共识强化的支撑,但投资者仍需警惕政策不及预期、供给端可能出现松动以及估值快速透支等问题。科技股仍然是未来长期的投资主线,特别是以人工智能为代表的前沿科技领域,仍将是战略布局的重点方向。

指数创年内新高

今日,A股三大指数盘中均创年内新高。截至收盘,沪指收涨0.62%报3581.86点,创业板指收涨0.61%报2310.86点。科创50、沪深300、上证50涨近1%,北证50也飘红。

在交易量能方面,市场再度放量,日成交额增至1.93万亿元。但市场赚钱效应一般,个股跌多涨少,共计2540只个股收涨,涨停股112只;2724只个股收跌,跌停股9只。

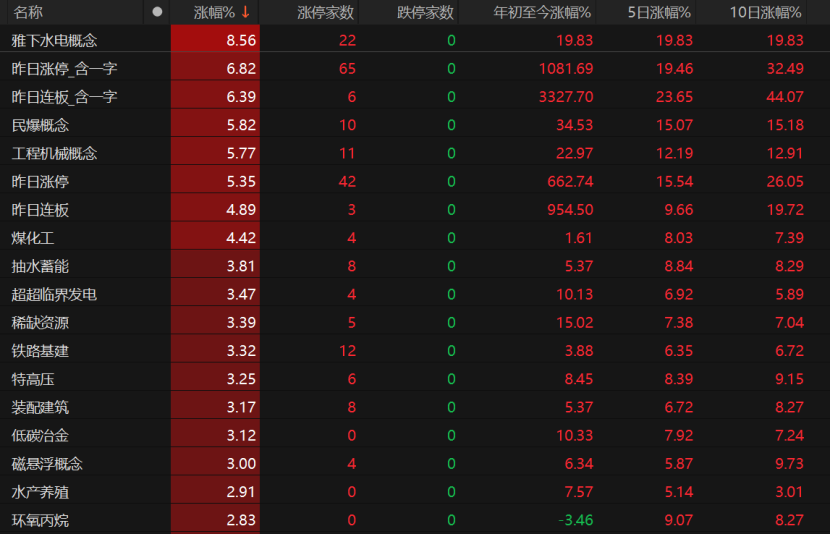

基建股继续走强,煤炭板块涨幅超过6%,山西焦煤、昊华能源、潞安环能、山煤国际、淮北矿业、晋控煤业涨停。建筑材料、建筑装饰板块涨势喜人,个股掀起涨停潮,韩建河山、万年青、三和管桩、海螺水泥等12只建筑材料个股涨停,筑博设计、深水规院、中国能建、北新路桥、中化岩土、中国电建等16只建筑装饰个股涨停。

钢铁、有色金属、石油石化板块涨幅超过2%,方大特钢、西宁特钢、柳钢股份、西藏珠峰、中钨高新涨停。农林牧渔、电力设备板块也表现不错,安靠智电、华菱线缆、国电南自、西子洁能、德新科技、豪鹏科技等11只电力设备个股涨停。

食品饮料、美容护理、基础化工、房地产、交通运输板块涨幅超过1%,凯龙股份、保利联合、沧州大化、江南化工、北化股份、高争民爆等16只基础化工个股涨停,铁建重工、唯万密封、大宏立、冠龙节能、金盾股份、华伍股份等18只机械设备个股涨停。

格上基金研究员毕梦姌向《国际金融报》记者分析,今日煤炭板块涨逾6%,主因是迎峰度夏带动电力需求激增,叠加雅鲁藏布江下游水电工程(总投资1.2万亿元)开工催化。建筑材料、装饰等板块受益于基建投资提速:国家发改委已安排超3000亿元支持第三批“两重”建设项目,资金重点投向城市地下管网、智慧水利等领域。钢铁、有色金属等品种与大宗商品价格联动紧密,6月以来螺纹钢、线材价格环比上涨,反映供需边际改善。基建投资作为稳增长抓手,下半年仍有超5万亿元专项债待发行,重点投向新型基础设施(如低空经济、智慧管廊)和城市更新,仍有上行的潜力。煤炭板块则受益于能源保供政策,高股息吸引力仍在。

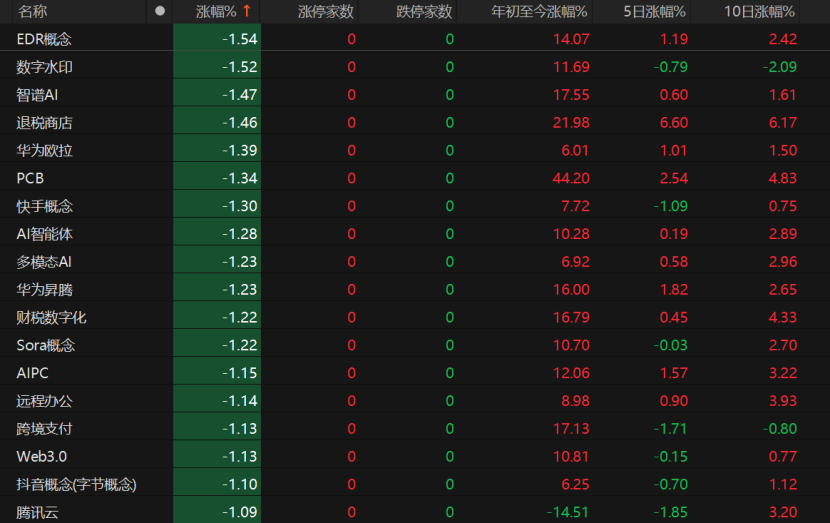

银行股继续回落,跌约1%。计算机、通信、电子、纺织服饰、传媒、非银金融、轻工制造等板块微跌。

计算机、通信等板块微跌,毕梦姌认为这与两大因素相关:一是科技股前期涨幅过大导致拥挤度攀升,部分资金选择获利了结;二是英伟达H20芯片恢复在华销售,削弱了“自主可控”交易逻辑,市场对算力国产化预期降温。而银行板块持续低迷,净息差收窄压缩盈利空间,估值虽处历史低位,却缺乏催化。

雅下水电概念大涨8.56%,22只相关个股涨停。民爆概念、工程机械概念均涨近6%。煤化工、抽水蓄能、超超临界发电、稀缺资源、铁路基建、特高压、装配建筑、低碳冶金概念涨幅均超过3%。

尚艺投资总经理王峥表示,今日市场热点集中在大基建方向,核心驱动力来自政策密集催化。首先,超级工程的启动引爆周期板块,雅鲁藏布江下游水电工程开工,直接拉动水泥、建筑材料、工程机械、钢铁等基建产业链全线爆发;其次,“反内卷”政策强化周期逻辑,煤炭板块上涨源于高温天气带来的需求激增,叠加淘汰落后产能、限制低价倾销等供给约束,供需再平衡趋势清晰。资金面上,银行股回调释放流动性,券商股活跃托底指数,科技板块则因短期资金分流而小幅回落。

EDR概念、数字水印、智谱AI跌幅均超过1%,华为欧拉、AI智能体、多模态AI、远程办公也收跌。

对于近期周期板块走强,奶酪基金投资经理潘俊向记者分析,从政策端来看,工信部推动“反内卷”政策,即将出台钢铁、有色、石化等十大重点行业稳增长工作方案,市场预期周期行业会出现类似上一轮供给侧改革的机会,叠加近期雅鲁藏布江水电站重大项目落地,对基建大产业链形成利好。从基本面看,煤炭、钢铁等周期品正值需求旺季、供给受限,企业现金流稳健,估值处于低位,且机构配置比例不高,后续增量资金空间可观。行情能否延续,短期需紧盯7月底政治局会议对稳增长的细化部署,以及“反内卷”政策的落地进度与效果。

资金博弈下的配置思路

近期A股震荡走高,板块轮动分化,资金在科技股与周期股间博弈加剧。行情能否延续?当下需警惕哪些风险,又该如何布局持仓?

“中美贸易摩擦的不确定性正在逐步‘落地’,是当前市场表现强劲的核心驱动力之一。”富荣基金向记者分析,一方面,7月初美国与主要贸易伙伴达成的新关税水平普遍低于4月初的草案;另一方面,上周英伟达创始人兼CEO黄仁勋访华并宣布H20芯片对华销售解禁,中美贸易“硬着陆”风险显著下降。不过,贸易博弈仍将是中长期拉锯过程,伴随反复加码、谈判与缓和,其对市场的冲击也将边际递减。短期来看,随着外部不确定性的逐步缓解,建议稳中求进,重点布局成长赛道,如AI应用、半导体、医药,以及受益于“反内卷”政策的电新、钢铁、有色等板块。

恒生前海基金认为,短期在政策、流动性、利好事件共振下,指数修复行情有望延续。近期A股震荡向上,交投较为活跃,但资金主要集中于业绩扎实、催化明确的通信、军工、创新药、游戏、有色等板块内部轮动。当前市场仍存预期差,如基本面改善能否持续、增量资金能否不断涌入、新兴产业能否带来新增量。综合判断,预计三季度市场将开启下一阶段的上涨行情,并有望突破阶段性高点。

对于周期股与科技股如何取舍,王峥直言,短线虽处技术性强势,政策催化与题材炒作并存,但内资尚未实质回流,个股分化剧烈、轮动加速,短期追高风险加剧。投资者应稳住心态、摒弃盲目追热点,应重点把握主线板块轮动节奏,同时密切观察资金能否持续接力,这将决定行情高度和持续性。

“虽然周期性板块受政策与项目落地双驱动、煤炭高景气延续和资金共识强化的支撑,但投资者仍需警惕政策不及预期、供给端可能出现松动以及估值快速透支等问题,需观察订单落地与盈利兑现的匹配度。”王峥指出,沪指若要持续上行,更需“放量+政策增量+盈利超预期”三要素共振。短期看,政策催化、季节性需求与低估值修复仍将使周期占优;中期而言,随着美国批准H20芯片入华缓解算力瓶颈、国内大模型制造端加速落地,叠加业绩验证期临近,科技股有望迎来新一轮催化。

排排网财富也表示,人工智能等前沿科技仍是长期战略主线,成长空间广阔。短期来看,在三季度重要政策窗口期及美联储降息预期兑现前,周期股配置价值更高,相对收益更确定。

“沪指若想持续向上,需更明确的基本面信号叠加成交额放量。”毕梦姌认为,科技股与周期股并不冲突。周期股短期可盯紧政策催化,首推基建链;雅鲁藏布江水电工程衍生的特高压、智能盾构机等细分领域,兼具周期与科技属性,值得重点关注。科技股则在调整中寻找结构性机会,算力板块虽受H20芯片冲击,但国产替代主线未改;人形机器人量产预期升温,核心零部件企业值得跟踪。

(文章来源:国际金融报)