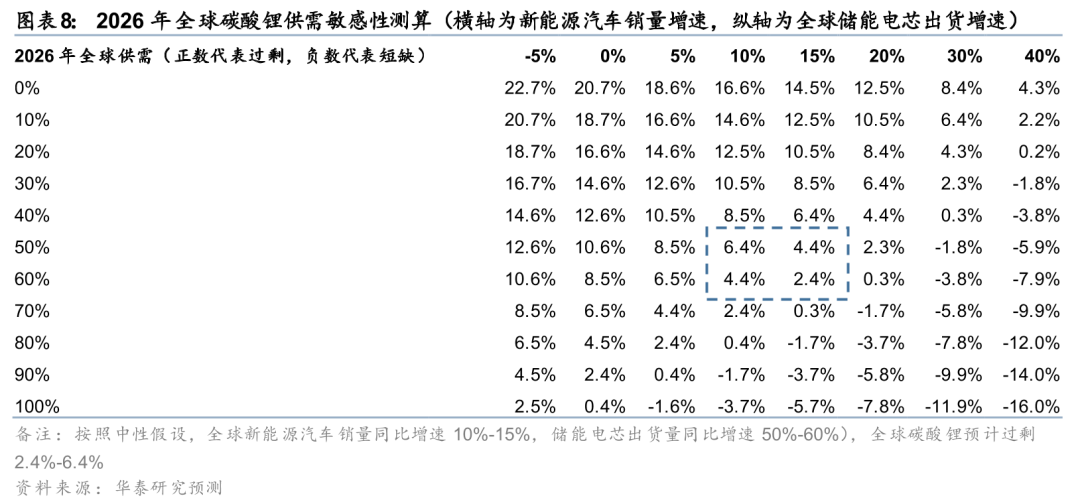

华泰证券研报认为,中东事件带来的流动性收缩以及风险偏好变化,导致前期锂价震荡偏弱运行。但考虑下半年国内宜春地区以及海外津巴布韦等地区供给扰动风险仍然存在,需求端高油价对电动车以及储能需求预期的提振,2026年若按照中性预期假设(全球新能源汽车销量同比增速10%—15%,储能电芯出货量同比增速50%—60%),全球碳酸锂有望维持紧平衡供需格局。

全文如下

华泰 | 有色:能源重构开启新“锂”程

核心观点

我们认为中东事件带来的流动性收缩以及风险偏好变化,导致前期锂价震荡偏弱运行。但考虑下半年国内宜春地区以及海外津巴布韦等地区供给扰动风险仍然存在,需求端高油价对电动车以及储能需求预期的提振,2026年若按照中性预期假设(全球新能源汽车销量同比增速10%-15%,储能电芯出货量同比增速50%-60%),全球碳酸锂有望维持紧平衡供需格局。

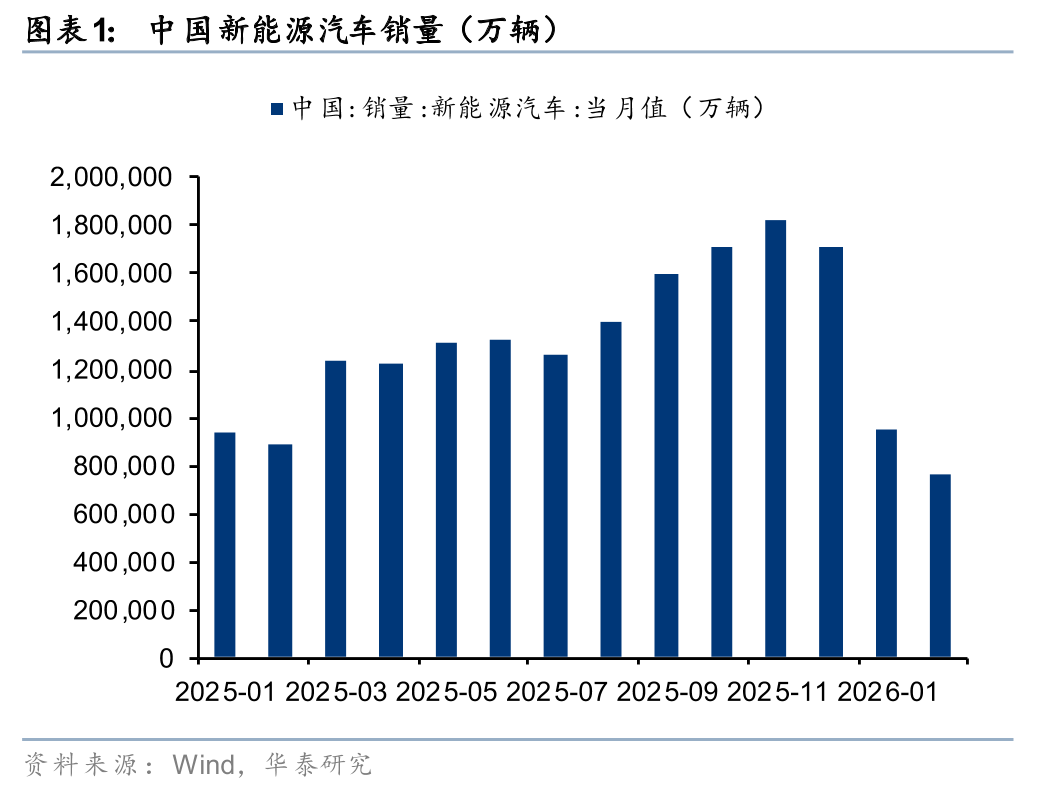

单车带电量提升下,动力电池产量与新能源车销量增速背离

根据中国汽车动力电池产业创新联盟数据,2026年1-2月,我国纯电动乘用车平均单车装电量为65.4Kwh,同比提升22.5%;插电式混动乘用车装电量35.7Kwh,同比提升38.6%。由于单车带电量显著提升,尽管国内新能源车销量同比下滑,动力电池产量仍保持同比增长。2026年1-2月国内新能源汽车销量合计170.96万辆,同比下滑6.9%。根据SMM数据,2026年1-2月国内动力电芯产量合计210.55GWh,同比上升38.4%。

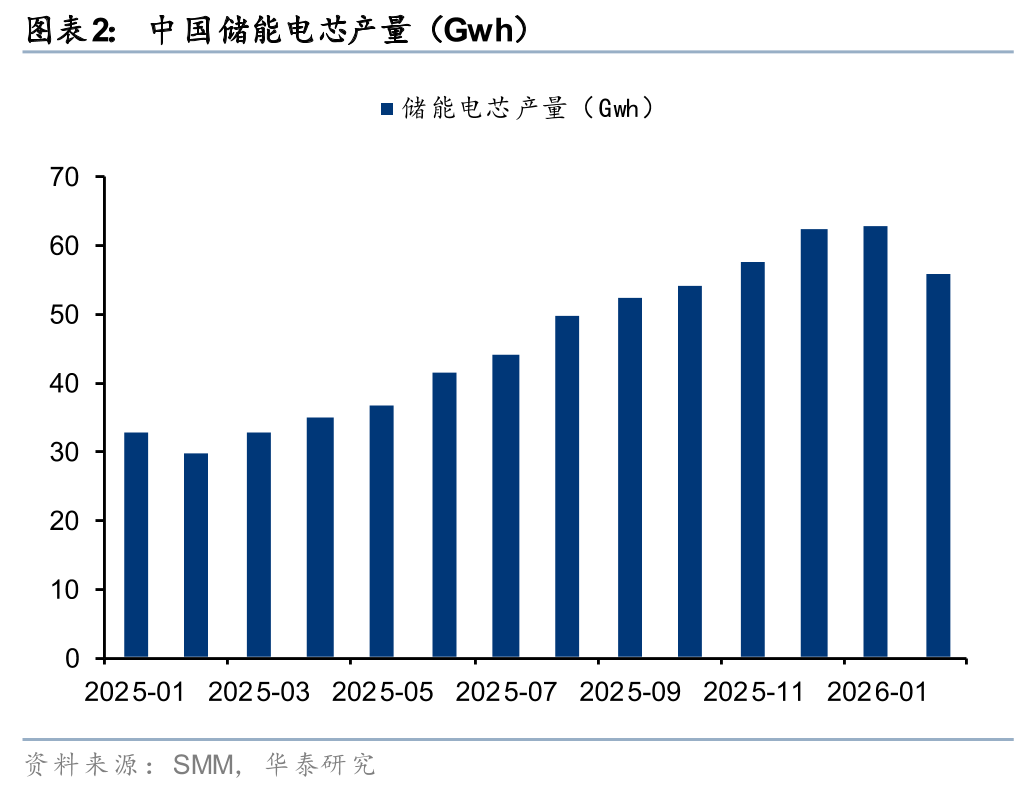

储能高频数据向好,大电芯渗透率提升有望支撑锂价空间

根据smm数据,2026年1月-2月国内储能电芯产量合计119.09Gwh,同比提升91%。根据大东时代数据库,2026年3月锂电市场排产总量约219Gwh,环比增加16.5%,其中储能电芯排产占比提升至40.6%,年初为37.7%。在314Ah电芯为市场主流、产线满产的背景下,亿纬锂能587Ah、楚能新能源628Ah等500Ah+超大电芯储能已出现,通过减少电芯数量、简化系统结构,大电芯有望进一步降低储能系统集成成本,对锂价有望提供更多涨价空间。海外由于成本驱动及能源安全带来的结构调整,中长期或加速中东地区以及欧洲地区新能源+储能项目渗透。

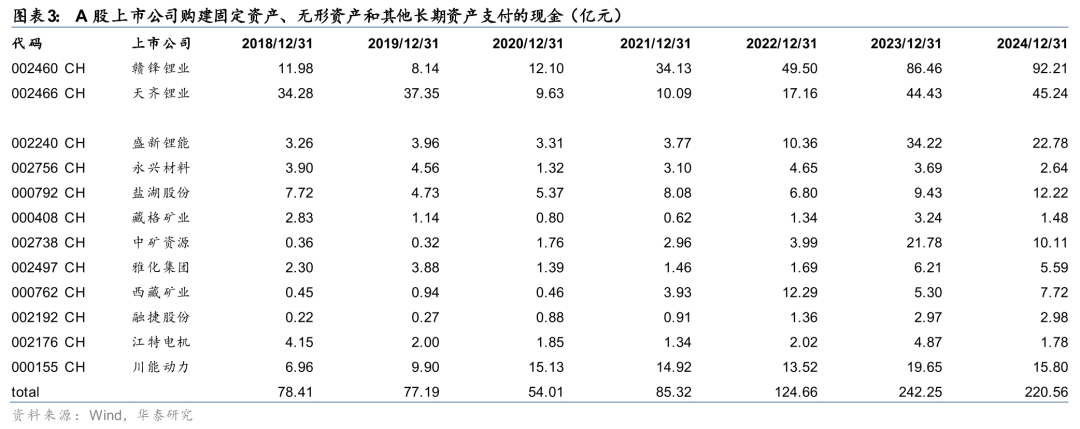

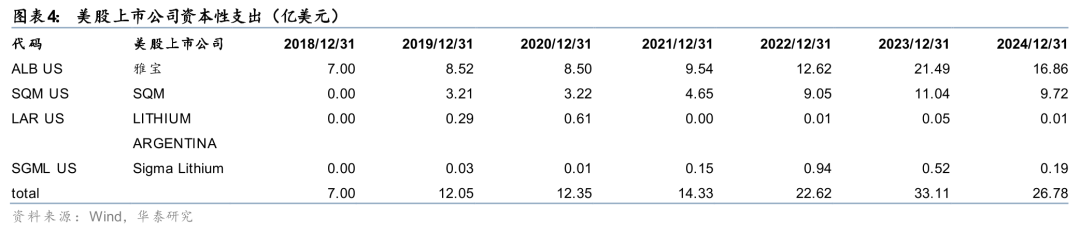

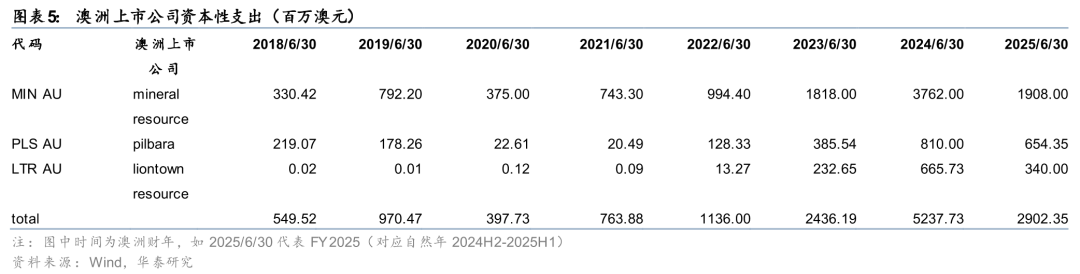

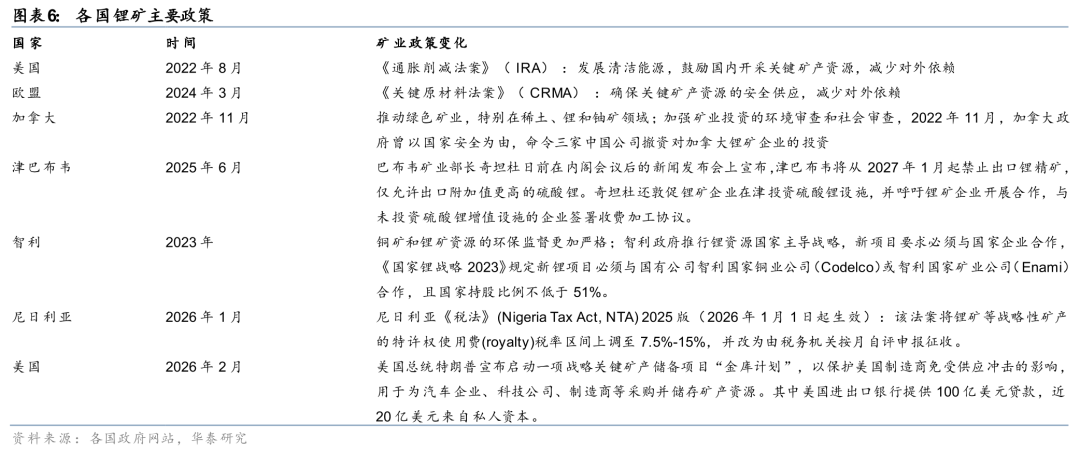

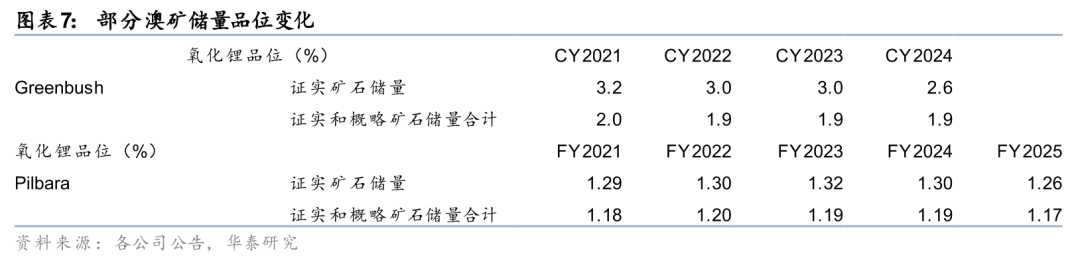

供给端锂也在上演类似“铜”的故事

区别于稀土和钨的配额制、电解铝4500万吨产能,锂的供给或缺少硬约束。但我们认为近几年类似“铜”的故事锂也在上演:(1)全球主要锂矿企业资本开支于2024年出现拐点下滑;(2)资源民主主义和门罗主义再抬头背景下,各国对战略金属收储、限制出口、提高税率等政策变化频出,增加海外供给风险;(3)部分主力澳洲锂矿近年来也出现储量品位下滑,如Greenbush证实矿石储量中氧化锂品位从2021年的3.2%下滑至2024年的2.6%。

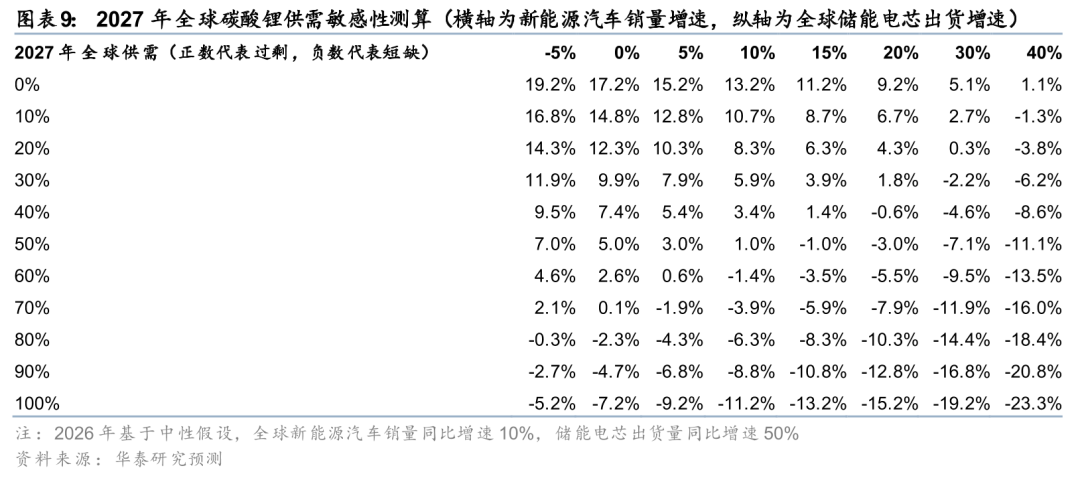

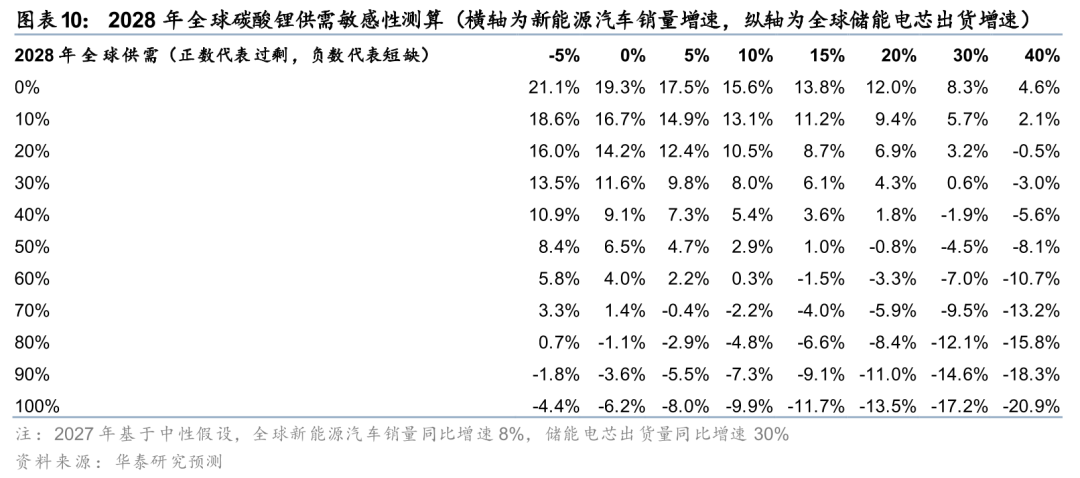

中性假设下2026年全球碳酸锂处于紧平衡

2026年若按照中性预期假设(全球新能源汽车销量同比增速10%-15%,储能电芯出货量同比增速50%-60%),全球碳酸锂预计过剩2.4%-6.4%,将维持紧平衡供需格局。

风险提示:下游需求和锂价不及预期、供给端扩产进展高于预期等。

(文章来源:第一财经)