新华财经上海7月17日电(谈瑞、周子涵)今年上半年,中国汽车市场走出了一轮鲜明的分化行情,国内终端需求较为疲弱,但出口市场却迎来了历史性爆发。中汽协数据显示,6月汽车单月出口首次突破100万辆关口,上半年累计出口量突破500万辆,与国内销量同比下滑两成的走势形成明显反差,国内汽车产业正式告别单一内需驱动,迈入“国内调整、海外扩张”双循环阶段。进入7月,A股车企集中披露半年度业绩预告,海外业务成为企业对冲国内内卷、修复利润的关键变量。多家券商机构研判,二季度或是车企单车盈利底部,下半年出海与高端化有望带动行业估值边际修复。

从行业总量数据来看,上半年汽车市场呈现“内冷外热”的行业底色。中汽协统计,上半年国内汽车销量992.1万辆,同比下滑21.1%;其中乘用车国内零售828.8万辆,同比下降24.3%,终端价格战持续压缩车企单车利润空间。整体而言,国内市场饱和、新车供给集中释放叠加消费观望情绪,内需短期难见快速回暖。

但与之形成鲜明对比的是出口赛道的爆发式增长。6月汽车出口103.7万辆,环比增长11.6%,同比大涨75.1%;上半年累计出口509.6万辆,同比增长65.3%。细分结构上,乘用车是汽车出口增长主力,上半年乘用车出口443.2万辆,同比增长71.7%,占全部汽车出口比重接近九成。

市场格局变化背后,是中国品牌话语权的持续抬升。数据显示,上半年中国品牌乘用车销售913.8万辆,占乘用车总销量71.8%,份额同比提升3.3个百分点;6月单月自主品牌市占率更是高达75.5%,较去年同期提升8.2个百分点。

“中国品牌份额提升,背后是产品力、供应链和市场响应能力的综合体现。”黄河科技学院客座教授张翔表示,一方面,自主品牌在新能源、智能化、混动技术和整车平台方面持续投入,产品覆盖从入门级到中高端市场;另一方面,中国车企在研发、制造、供应链协同和渠道运营上形成较强的效率优势,能够更快地响应消费需求变化。

不过,需要注意的是,海外出口持续放量尚未完全传导到业绩端,车企们近期交出的半年度预告仍然在盈亏数据上出现一定分化。

据机构统计,在已披露2026年半年度业绩预告的车企中,乘用车板块仅长城、长安两家实现盈利,但净利润同比降幅较大。长城汽车预告上半年净利润23.5亿至26亿元,较2025年同期的63.37亿元大幅缩水;长安汽车净利润7.4亿至9.7亿元,同比下滑57.66%至67.70%。其余乘用车企业经营压力更为凸显:赛力斯由盈转亏,上半年预亏15亿至18亿元;广汽集团亏损扩大,预亏40.6亿至45.7亿元;江淮汽车、北汽蓝谷虽仍处亏损区间,但亏损规模同比收窄,经营边际改善。

多家车企在预告中表示,盈利下滑主要受多重因素影响。其一,上游碳酸锂、工业金属、存储芯片价格持续上行推高制造成本;其二,国内车市价格战白热化,自主品牌、合资品牌同步加码营销投入;其三,人民币汇率波动也带来了一定汇兑损失,例如江淮汽车仅汇兑收益同比减少便达3.9亿元左右。此外,长城汽车董事长魏建军补充,海外税收政策补贴收益收回延期也是利润下降的一个原因。

尽管盈利数据尚不甚理想,但站在当下时间节点,多家头部券商都对于汽车板块筑底修复抱有乐观预期。其普遍认为,上半年板块已充分消化内需走弱、成本上行、盈利下修压力,下半年边际改善线索集中,出口将是整车盈利与估值的重要对冲变量。

中金公司汽车行业首席分析师邓学提出,今年第二季度或许是多数车企单车盈利低点,第三季度、第四季度的修复速度取决于高端车型订单、终端价格稳定性与出口利润贡献,“出口仍是下半年整车盈利与估值的重要对冲”。

中信建投证券汽车行业首席分析师程似骐认为,汽车板块4月底以来大幅回调筑底,当前内需悲观预期已充分计入股价,而近日受新车催化和市场风格切换共振推动,乘用车板块股价已经迎来预期修复上涨。全年来看,其依然看好汽车高端化和出海行情。

关于乘用车板块的投资机会,东吴证券汽车首席分析师黄细里提出了两个观察维度:一是产品结构高端化,能够抵御国内价格内卷;二是海外销量占比持续提升,海外业务成为稳定增量。她认为,满足这两个条件或其一的车企,有望实现更好市场表现。

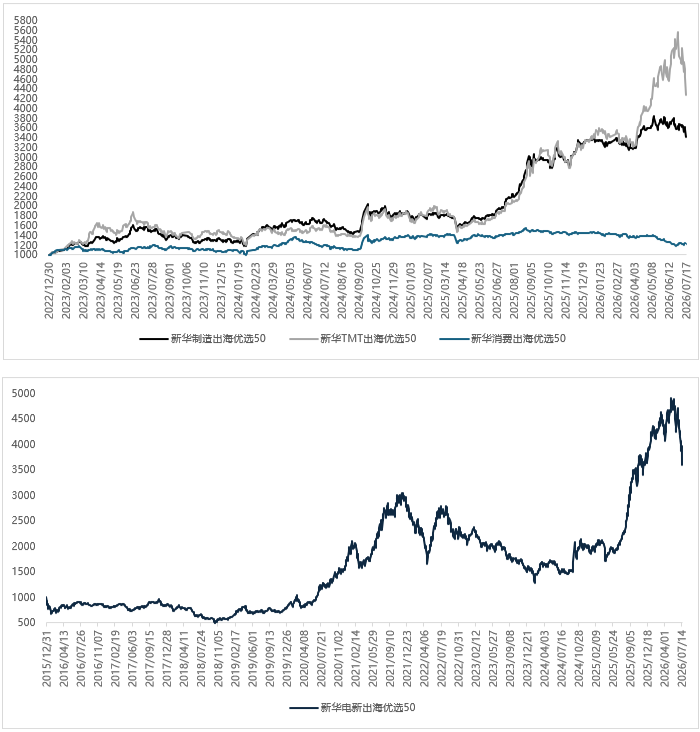

从盘面表现而言,本周市场出现大幅调整,主要指数普跌。消费出海指数逆市收红,超六成的样本股周内录得正收益,在风格切换行情中,表现出一定防御韧性。

(文章来源:新华财经)