新华财经上海7月16日电(林郑宏)7月16日,国产存储芯片龙头长鑫科技集团股份有限公司(股票代码:688825,网上申购代码:787825)正式开启网上和网下申购。

长鑫科技本次发行价格为8.66元/股,初始发行股份66.88亿股,占发行后总股本10%。联席保荐人中金公司获授最高15%超额配售选择权(绿鞋机制)。

根据长鑫科技15日公告,超额配售选择权行使前,预计本次募集资金总额约579.19亿元,这一规模超过2020年中芯国际创下的532亿元纪录,成为科创板史上最大IPO,在整个A股市场历史上也仅次于农业银行、中国石油、中国神华、建设银行,位列第五。

若超额配售选择权全额行使,预计募集资金总额约666.07亿元,长鑫科技将成为A股史上第三大IPO。

7月20日将公布中签结果

对于参与长鑫科技网上申购的投资者,需要注意的是中签结果及网下初步配售结果将于7月20日(T+2日)披露,中签投资者需在截止时间前确保证券账户内留足认购资金,系统将自动扣款。

根据多家权威机构综合测算,长鑫科技网上中签率预测区间为0.3%至 0.7%,中性预期约为0.45%,显著高于普通科创板新股水平。

中经社行业洞察产业服务数据平台(以下简称“行业洞察系统”)显示,长鑫科技成立于2016年,是一家一体化存储器制造公司,专注于动态随机存取存储芯片(DRAM)的设计、研发、生产和销售。创立于2016年,长鑫存储总部位于安徽合肥,在国内外拥有多个研发中心和分支机构。长鑫存储的技术团队拥有丰富的技术研发经验和创新能力,已推出多款DRAM商用产品,广泛应用于移动终端、电脑、服务器、虚拟现实和物联网等领域。

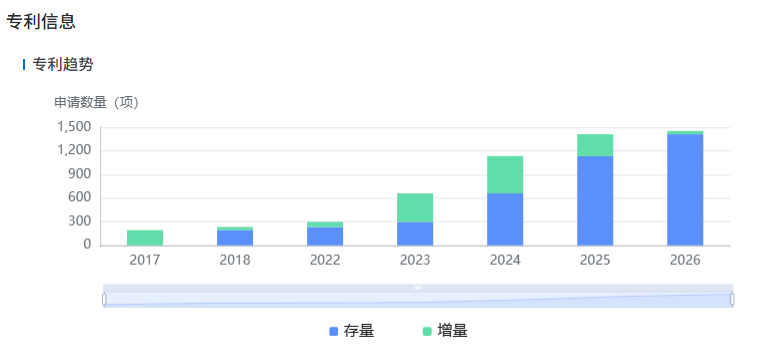

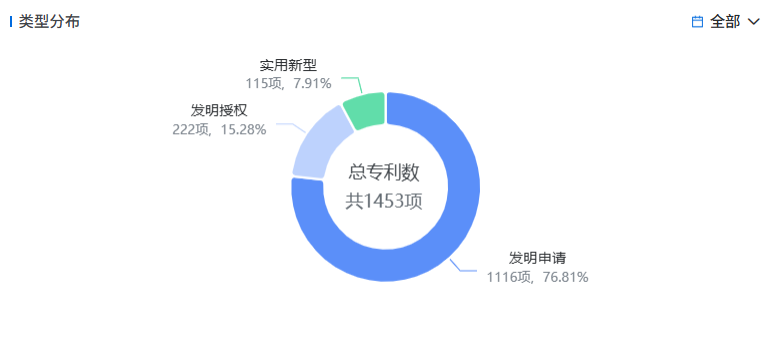

长鑫科技专利信息(来源:行业洞察系统)

业绩方面,招股意向书显示,长鑫科技2023年至2025年分别实现营业收入90.87亿元、241.78亿元、617.99亿元;归母净利润分别为-163.40亿元、-71.45亿元、18.75亿元。公司预计2026年上半年营业收入1100亿元至1200亿元,同比增长612.53%至677.31%;归母净利润500亿元至570亿元,同比增长2244.03%至2544.19%。2026年第一季度,公司实现营业收入508亿元,同比增长约7倍。

部分银行和保险公司将受益

申万宏源证券分析师彭文玉分析认为,全球DRAM市场预计2030年增至5710亿美元(2025-2030年年复合增长率为30.56%),当前处于DDR4/LPDDR4向DDR5/LPDDR5迭代阶段。我国是全球最大DRAM消费市场但自给率极低,长鑫科技依托IDM模式在合肥、北京布局3座12英寸晶圆厂,产能居中国第一、全球第四,2025年四季度全球份额达7.67%,在全球三星、SK海力士、美光高度集中的格局中加速抢占国产替代份额。DRAM下游应用集中于服务器、移动设备、PC及智能汽车四大领域,其中服务器DRAM有望成为增长最快细分市场。长鑫科技已深度绑定阿里云、字节跳动、腾讯、联想、小米、荣耀、OPPO等头部客户,2025年移动设备领域收入占比60%,服务器领域快速增长至27%。随着三座晶圆厂2026年全面达产,叠加IDM模式成本优势持续强化,公司市场渗透率有望进一步提升。本次募投项目聚焦DRAM产线技术升级及供应链本土化,未来将依托DDRLPDDR6等下一代产品前瞻研发及制程持续迭代在国产替代与行业技术苗新双重机遇中成长能力显著。

值得注意的是,长鑫科技本次战略配售共有30家机构及产品获配。全国社保基金(36个组合)、基本养老保险基金、国调基金二期、中国人保、中国人寿等长期资金参与。半导体产业链公司包括澜起科技、西安奕材、拓荆科技、安集科技、通富微电、中微公司、屹唐股份、沪硅产业、华勤科技等。下游企业包括传音控股、小米、TCL科技、蔚来、美团、腾讯、阿里云、中兴通讯、奇瑞等。战略配售合计金额144.37亿元,占本次初始发行量的24.93%。

光大证券最新报告分析认为,长鑫科技上市对于部分上市银行和保险公司构成利好。情景模拟下,长鑫科技有望提振国有五大行和招行2026年营收增速0.3%-10%不等,其中建行、交行受益更多。保险公司方面,险资持有长鑫科技发行前4.1%股份,主要是中国人保和阳光保险,预计将带来长期丰厚投资收益。

(文章来源:新华财经)