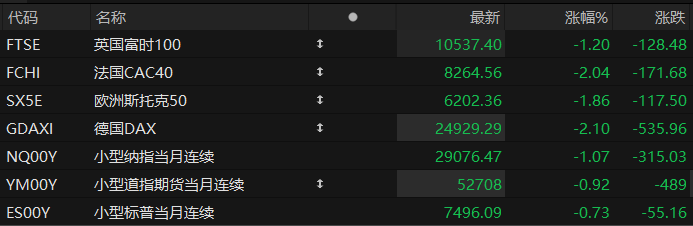

周三盘前,美股三大股指期货齐跌,欧洲主要指数普遍下跌。截至发稿,纳斯达克100指数期货跌1.07%,道指期货跌0.92%,标普500指数期货跌0.73%。

大宗商品方面,布伦特原油上涨5.47%,报78.22美元/桶;WTI原油上涨5.12%,报74.05美元/桶。现货黄金下跌1.12%,至每盎司4,060.82美元。现货白银下跌2.08%,报58.74美元。

个股方面,明星科技股盘前集体走弱,英特尔跌超2%,AMD跌超2%,SpaceX小幅上涨。

热门中概股盘前强势,阿里巴巴大涨9%,百度涨超4%,京东涨近3%。

存储概念盘前继续回调,闪迪跌超5%,美光科技、西部数据跌超4%。

半导体设备与材料盘前延续跌势,泛林集团跌超3%,应用材料跌近3%,阿斯麦跌超1%。

AI应用软件股盘前走低,Palantir跌近3%,ServiceNow跌近4%。

据新华社,7月8日,美国总统特朗普8日在北约峰会上说,他认为美伊谅解备忘录“已终结”。消息后,欧美股指走低,美国国债收益率直线拉升。

就在特朗普发表上述言论前不久,美国刚宣布撤销对伊朗石油销售的豁免,并对其发动新一轮军事打击。据央视新闻,8日当天,伊朗伊斯兰革命卫队发表声明称,美军当天凌晨对伊朗霍尔木兹甘省沿海地区和马赫沙赫尔的部分沿海基地及非军事设施发动空袭,违反停火协议,并违反《伊斯兰堡谅解备忘录》。

AT Global Markets首席市场分析师Nick Twidale表示,"过去几周,人工智能和科技股的走势主导了市场,但现在投资者被迫重新关注地缘政治紧张局势,如果未来几个交易日局势进一步升级,地缘政治紧张局势应该会主导市场情绪。"

热点要闻

今夜凌晨2点全球市场瞩目!沃什首秀将迎美联储纪要“终极解密”,看点有哪些?

对于华尔街交易员和美联储观察人士而言,北京时间周四凌晨2点将出炉的美联储6月会议纪要,其重要性无疑将比以往更为凸显——这不仅仅是因为这是美联储新任主席沃什任内发布的首份纪要文件,更是因为美联储6月会议的货币政策声明,只有短短的130个字。

沃什在上月的美联储声明中,删除了所有利率前瞻性指引,并且拒绝提交他自己的点阵图利率预测,这凸显了他此前的观点——即美联储应该根据数据做出反应,而不是预先承诺加息路径。不少业内人士表示,这种以刻意保持沉默为指导原则的理念,正是今晚这份美联储会议纪要发布如此重要的原因。

MUFG Securities Americas美国宏观策略主管George Goncalves表示,沃什透露的简短信息意味着6月份的会议纪要比往常更有分量,可以让我们了解美联储官员之间截然不同的立场。

市场人士指出,在北京时间周四凌晨2点美联储6月纪要出炉时,以下几个具体方面需要格外关注:通胀措辞:关注多数美联储与会者是否在非能源通胀中使用了“具有粘性(持久性)”一词。AI与生产率:美联储对于AI的资本支出激增与其长期生产率潜力,是否进行了深入讨论?投票集中度:关注区分“部分与会者”(通常是非投票委员)与“多数与会者”或“委员会”等抬头观点的措辞。分歧的苗头:美联储4月份的会议纪要显示,有三位官员希望在声明中加入更强烈的加息信号措辞。如果周三的会议纪要显示这一人数有所增加,或者他们反对的性质变得更加强硬,那么9月份的会议将变得更加充满悬念。

霍尔木兹海峡硝烟再起之际,美国原油库存进一步下降

霍尔木兹海峡再次陷入不确定性中,这打破了市场对原油供应的乐观预期。而在不确定性中,有一件事情却令人不安地确定,即全球的石油库存还在进一步下降。

美国石油协会估计,截至7月3日当周,美国原油库存减少了39.9万桶。而在前一周,美国原油库存减少了607.2万桶。美国石油协会统计了美国的商业库存,商品种类涵盖原油、汽油和馏分油等。

美国的商业原油库存已连续两个多月快速下降,在过去十二周内减少了近6000万桶,但数据显示,今年迄今为止美国商业原油库存仅下降了860万桶,这主要得益于战略石油储备提供了大量的补充。

截至7月3日当周,美国战略石油储备又有620万桶原油流出,总库存降至3.257亿桶,创下1983年4月以来的最低水平。目前,美国战略石油储备库存比最大容量少了4.05亿桶。

ING:AI投资长期逻辑未变,但高资本开支正重塑科技股估值

荷兰国际集团(ING)在最新报告中称,AI投资仍是大型科技公司的长期正面故事,但投资者正重新评估其回报路径。随着AI数据中心和云基础设施支出上升,折旧成本增加、自由现金流下降、股票回购空间收窄,科技股每股收益增长和估值倍数可能受到压制。

报告指出,AI需求本身依然强劲。微软2025财年在云和AI基础设施上投入650亿美元,同时AI相关服务年化收入已达370亿美元,显示相关投资具备需求支撑。多家科技公司也表示,AI算力部署速度仍无法满足客户需求,说明当前AI算力供给仍偏紧。

ING认为,问题不在于AI投资“不可持续”,而在于市场正在重新定价未来回报的不确定性。今年上半年,微软股价下跌20%,甲骨文下跌27%,而Alphabet上涨14%,反映投资者对不同公司AI投入、现金流和估值承压程度的判断分化。

美股聚焦

苹果与博通达成超300亿美元芯片采购协议加码美国半导体供应链布局

苹果公司正在加大对美国本土芯片制造的投资力度,计划未来五年向芯片制造商博通采购价值超过300亿美元的美国制造芯片。这将成为这家iPhone制造商迄今为止规模最大的美国制造业投资承诺。

苹果当地时间周三宣布,该协议将推动生产超过150亿颗美国本土制造的芯片,并包括向博通位于科罗拉多州柯林斯堡的工厂追加15亿美元扩建投资。不过苹果并未透露新增产能预计何时能够投入运营。

受此消息影响,博通股价盘前短线拉升逾2.5%,一度转涨。不过在市场整体承压的背景下,博通股价随后迅速回落。

博通长期以来一直为苹果供应连接组件,而此次合作将进一步深化双方围绕美国本土制造定制芯片的合作关系。据悉,博通将在美国生产包括用于数据和语音传输的5G芯片、用于定位导航的GPS芯片,以及用于连接附近设备的蓝牙和Wi-Fi芯片。

博通周一向美国证券交易委员会(SEC)提交的文件中披露,公司已与苹果签署新的长期协议,将为多代苹果产品开发并供应“定制ASIC芯片产品”,合作期限持续至2031年。

花旗首评SpaceX给予“买入”:目标价200美元,长期或上看900美元以上

花旗在最新研报中首次覆盖SpaceX,给予“买入”评级,年内目标价200美元。花旗认为,200美元目标价只是迈向更高估值的阶段性节点;若Starship等关键工程能力实现规模化验证,SpaceX长期股价存在升至900美元以上的可能。

花旗的核心逻辑是,SpaceX拥有未来可见周期内无可匹敌的发射能力,并以此为基础切入全球连接和AI两大高价值市场。该行称,Starship若成功部署,将成为释放太空经济潜力的最低成本、最可扩展路径,使公司有机会进入其他企业难以触及的万亿美元级市场。

在发射业务上,SpaceX截至2026年一季度累计将约7400吨质量送入轨道,Falcon火箭任务成功率超过99%,累计完成约650次轨道发射,其中逾540次由重复使用的Falcon火箭完成。2025年,SpaceX完成170次Falcon和Starship任务,将超过2200吨质量送入轨道,占全球入轨质量80%以上。

花旗认为,未来2至3年将是SpaceX催化剂密集期。关键里程碑包括:Starship在2026年下半年开始执行轨道载荷投送;年底前实现“筷子夹臂”回收第二级;2027年Starship发射数十次、2028年数百次、2031年数千次;部署Starlink V3卫星;发射首个轨道AI卫星AI1;验证Starship及助推器24小时内快速复飞,并推出约200吨级Starship V4。

SemiAnalysis:台积电真正的护城河不在制程,而是EDA/IP生态系统

7月8日,知名半导体研究机构SemiAnalysis连发八条推文指出,台积电真正难以复制的竞争壁垒,并非先进制程、EUV光刻机或良率优势,而是围绕晶圆厂构建的EDA与IP生态系统。

该机构认为,市场长期将台积电的优势归因于PPA(性能、功耗、面积)优化,但决定客户去留的关键,在于整个设计风险体系能否随晶圆厂迁移。台积电的生态持续降低客户流片风险,同时大幅提高转换供应商的综合成本。

因此,三星代工与英特尔代工面临的不仅是制程竞争,更是生态系统的对抗。客户不会因对手宣称更优PPA而轻易换厂,迁移意愿取决于设计工具与IP资产的完整可移植性。

数据显示,台积电Open Innovation Platform(OIP)已将Synopsys、Cadence、Arm、Rambus、Alphawave等EDA及IP厂商整合进统一的预验证流片网络。其认证硅IP库规模也由2010年的约3000项增长至2025年的9.3万项,15年扩大逾31倍,覆盖SerDes、HBM、PCIe、UCIe、存储器接口以及Chiplet互连等关键模块。这些经过预认证的IP,大幅降低了客户在台积电流片的设计风险,同时显著提高了迁移至其他晶圆厂的成本。

SemiAnalysis指出,这形成了一套持续强化的正反馈机制:晶圆厂借助EDA/IP生态增强客户黏性,而EDA厂商则通过获得工艺认证吸引更多设计项目,进一步巩固自身市场地位。

(文章来源:哈富证券)