近期PTA盘面反弹,核心驱动来自PX装置与PTA装置集中检修带来的供应收缩。后续,PTA价格将呈现“前强后稳”局面。

PX装置集中检修

霍尔木兹海峡航运限制解除后,地缘供应中断溢价已充分出清,布伦特原油价格在70~73美元/桶震荡。OPEC+按计划小幅增产,美国页岩油产量保持稳定,原油价格虽然缺乏趋势性上行动力,但核心产油国保留产量动态调控空间,后续下破70美元/桶的概率偏小。

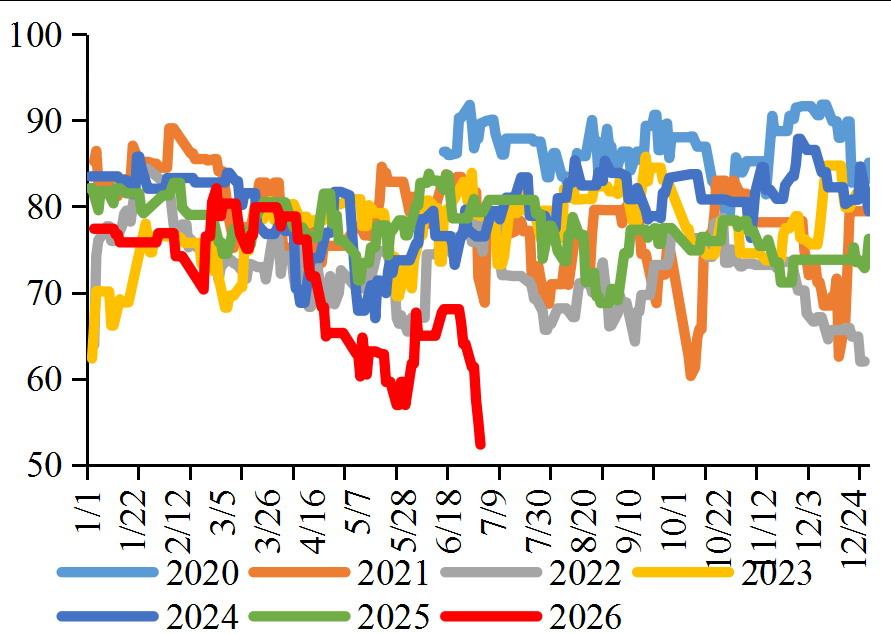

图为PTA装置开工负荷变动(单位:%)

PX占PTA生产成本的90%以上,其装置正处于年内检修窗口,盛虹炼化、海南炼化、浙石化等多套百万吨级装置相继停车,涉及产能超过900万吨,单月产量损失80万~90万吨,PX行业开工负荷下探至59.4%。亚洲整体开工负荷同步下滑至56.6%的年内低位。当前,CFR中国台湾PX报价稳定在961美元/吨,PX与石脑油的价差处于250~300美元/吨的年内高位,丰厚的加工利润支撑PX现货价格坚挺,进而为PTA构筑了坚实的“成本垫”。尽管8月后检修装置将陆续复产、新产能逐步试车,PX供应边际增量释放,但原油价格托底,限制了PX价格下跌幅度。

PTA处于去库通道

2026年为国内PTA产能投放“空窗年”,截至7月末,有效产能稳定在9209万吨,系2019年以来首次全年无新增产能落地。此外,4月至今,PTA装置检修涉及产能已超过2700万吨。当前,行业综合开工负荷降至58.6%,同比下滑19.1个百分点,周度产量为128万吨,处于近3年同期低位,供应收缩力度达到全年峰值。

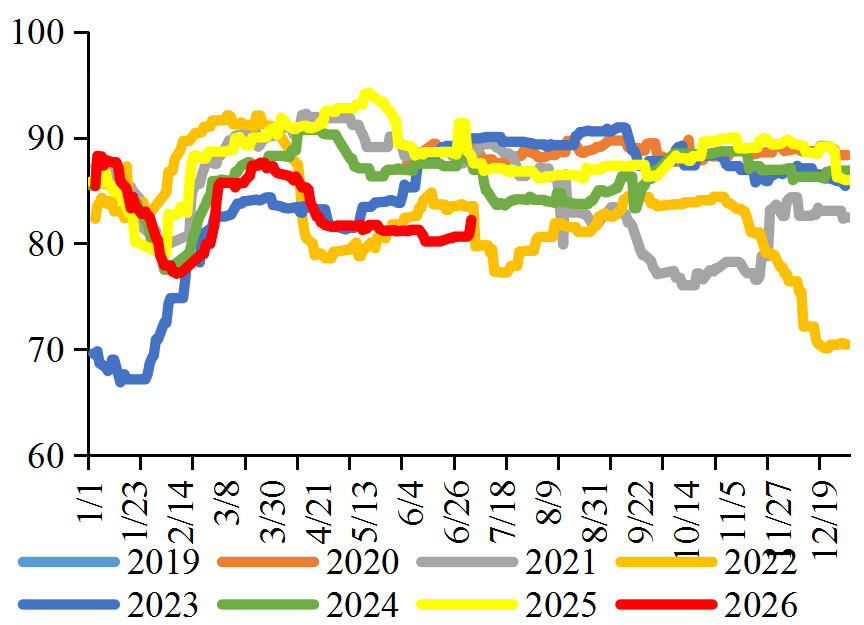

图为聚酯装置开工负荷变动(单位:%)

需求端暂未进入旺季,但修复预期正在兑现。目前,聚酯行业综合开工负荷为80%,处于近年同期偏低水平,同时终端纱厂、织造厂原料库存均处于近3年低位。8月开始,随着纺织市场秋冬订单旺季的到来,纱厂、织造厂势必补库,聚酯行业开工负荷也将随之抬升。尽管海外纺织服装需求整体较弱,但内需的季节性补库足以承接供应边际增量,避免供需格局快速转向宽松。

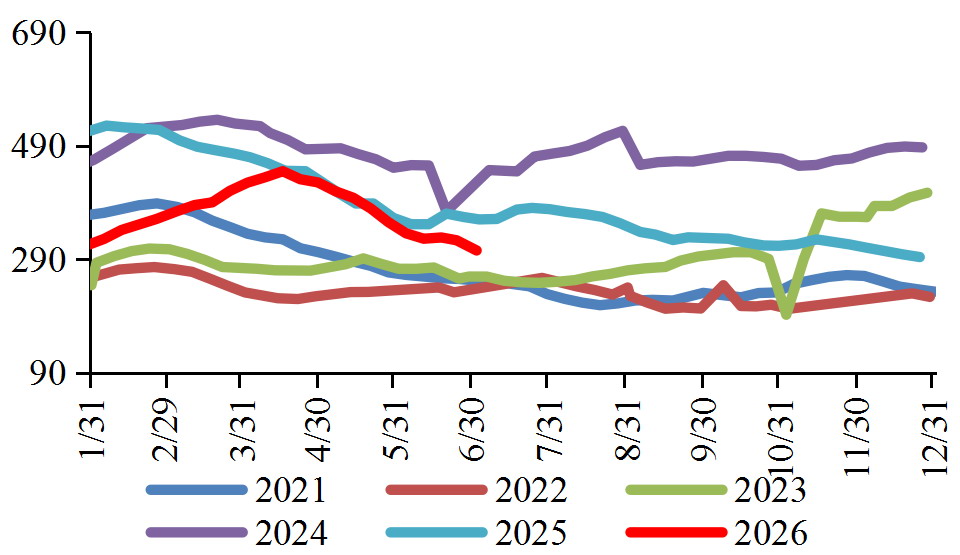

截至7月初,国内PTA社会库存为305万吨,相较4月的高点累计去库140万吨。去库周期已延续3个月,绝对库存水平低于过去两年同期。其中,PTA工厂成品库存可用天数为4.93天,处于近5年低位,工厂无主动累库压力;聚酯工厂PTA原料库存可用天数为10.4天,处于偏低水平。现货偏紧推动基差走强,当前PTA基差报价稳定在TA2609合约+220~240元/吨的年内高位,近月合约呈现明显的Back结构,现货价格抗跌性显著强于期货。

图为PTA社会库存变化(单位:万吨)

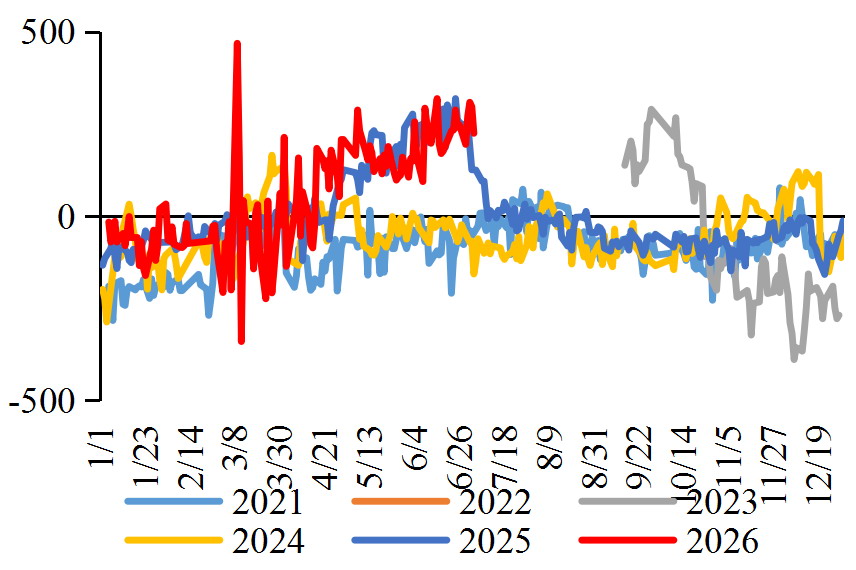

短期来看,装置检修持续,社会库存将保持去化态势,基差有望维持高位甚至进一步走扩,进而对期货盘面形成支撑。出口端虽有边际回落预期,但月均减量仅数万吨,对整体供需格局影响有限,不足以改变现货市场紧平衡的局面。

图为华东地区PTA基差变化(单位:元/吨)

后市展望

短期内,成本端支撑稳固,地缘溢价出清后原油价格深跌的概率偏小,PX及PTA装置集中检修带来供应收缩,加上产业链持续去库、现货基差坚挺,PTA盘面将继续偏强运行。中期内,聚酯传统旺季到来,需求回暖、产业链负反馈缓解,PTA具备开启修复性反弹行情的动力。

操作层面,产业客户可贴合短期偏强节奏布局:PTA厂家把握价格反弹窗口,分批开展卖出套保操作,覆盖30%~50%月度产出,同时通过跨品种组合策略,锁定高位加工利润;聚酯工厂逢价格回落买入套保,分批建仓,也可借助期货虚拟库存优化采购系统、降低资金占用。(作者单位:广州期货)

(文章来源:期货日报)