2026年上半年,全球聚丙烯(PP)市场经历了一场由地缘风暴驱动的“过山车”行情。在美以伊冲突与霍尔木兹海峡航运受阻的地缘风险推动下,PP价格逆势暴涨,打破市场长期形成的供需宽松逻辑,涨至近6年来最高点。然而,随着6月中旬地缘局势的缓和,行情迅速掉头向下,市场核心驱动逻辑正重新回归基本面,全球PP市场也由“强现实”向“弱预期”转变,下半年走势承压明显。

地缘因素主导价格暴涨暴跌

年初,PP市场延续了2025年以来的低迷态势,全球PP市场普遍面临供应过剩、价格低迷的困境。不过,3月份中东冲突升级,尤其是霍尔木兹海峡航运受阻,直接点燃了成本端导火索。国际油价一度冲高至120美元/桶附近,作为关键原料的石脑油和丙烷价格同步暴涨,通过“原油—石脑油/丙烷—丙烯—聚丙烯”的链条,将成本压力迅速传导至PP端。在此阶段,成本驱动完全取代了供需基本面,成为价格的主导力量,全球PP价格迎来一轮强势拉升,高位震荡格局维持了近3个月。

6月随着中东地缘局势缓和,原油供应中断的担忧得以消解,成本支撑逻辑瓦解,叠加下游需求长期疲弱,终端塑编、注塑等行业开工率维持低位,市场心态转空,PP价格快速回吐前期涨幅。

全球PP供需格局明显分化

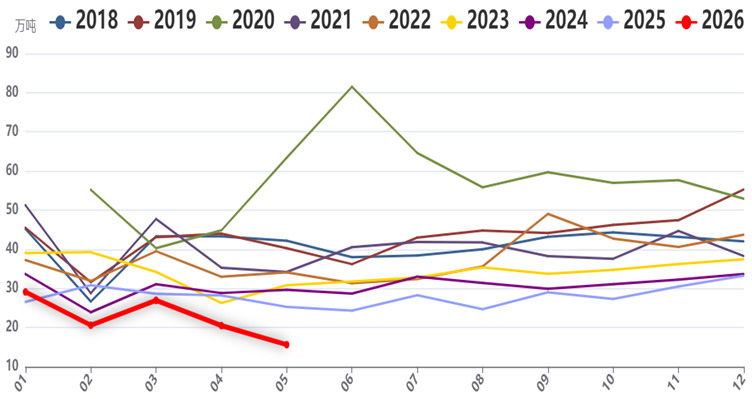

在全球范围内,PP市场的区域分化显著。亚太地区仍是全球市场的核心,中国占据最大市场份额的同时,也正经历角色转变——从净进口国转变为净出口国,尤其是5月份净出口量达到40万吨,创历史新高。不过,中国国内也面临结构性矛盾:一方面,高端PP仍需进口;另一方面,通用料过剩的压力促使企业积极寻求出口。

图为中国PP月度进口量

地缘局势下全球PP市场虽然短期供应短缺,但是长期仍深陷供应过剩的泥潭。欧洲市场受亚洲低价货源冲击,本土PP价格一度逼近600美元/吨,石脑油裂解装置利润为负,行业景气度极低。美国市场因高库存和PDH装置的高开工率而价格承压,墨西哥湾沿岸PP现货价格曾创下5年新低。亚洲市场原本以出口为主的日韩等国,在原料短缺的背景下,开始大量进口中国PP,东南亚及南亚部分国家甚至取消PP进口关税,使中国PP出口创出天量。

长短期逻辑背离

随着美伊谈判取得实质性进展,霍尔木兹海峡恢复通航,地缘溢价逐渐消退,供需基本面将再次成为主导全球PP市场的逻辑。在供需失衡的背景下,全球PP价格将再次承压。

全球PP市场正处于一个长达10年的产能投资周期中。2020至2030年全球新增产能近5000万吨,而同期需求增量仅为其50%,这种供需失衡在2026年表现得尤为突出。

需求端呈现“整体疲弱、局部亮点”的特征。在全球经济复苏乏力及高通胀的背景下,传统下游行业表现低迷。中国的塑编、注塑、BOPP薄膜等主要下游开工率长期处于年内低位,企业以刚需采购为主,缺乏集中补库动力。欧洲市场面临本土需求萎缩,被亚洲进口货源持续挤压的困境。尽管整体需求不振,但结构性机会依然存在。包装、汽车轻量化、医疗健康及高端消费电子等领域,对高性能PP专用料的需求持续增长,但这一态势仍难以扭转全球PP供需失衡的格局。

综合来看,2026年全球PP市场已告别上半年的非常态暴涨,正式步入“去伪存真”的调整周期。行情的长短期逻辑呈现显著背离:短期受库存低位和基差支撑存在抗跌性,中长期产能过剩依然是主旋律,在成本中枢下移背景下,全球PP价格也面临一定回调压力。(作者单位:齐盛期货)

(文章来源:期货日报)