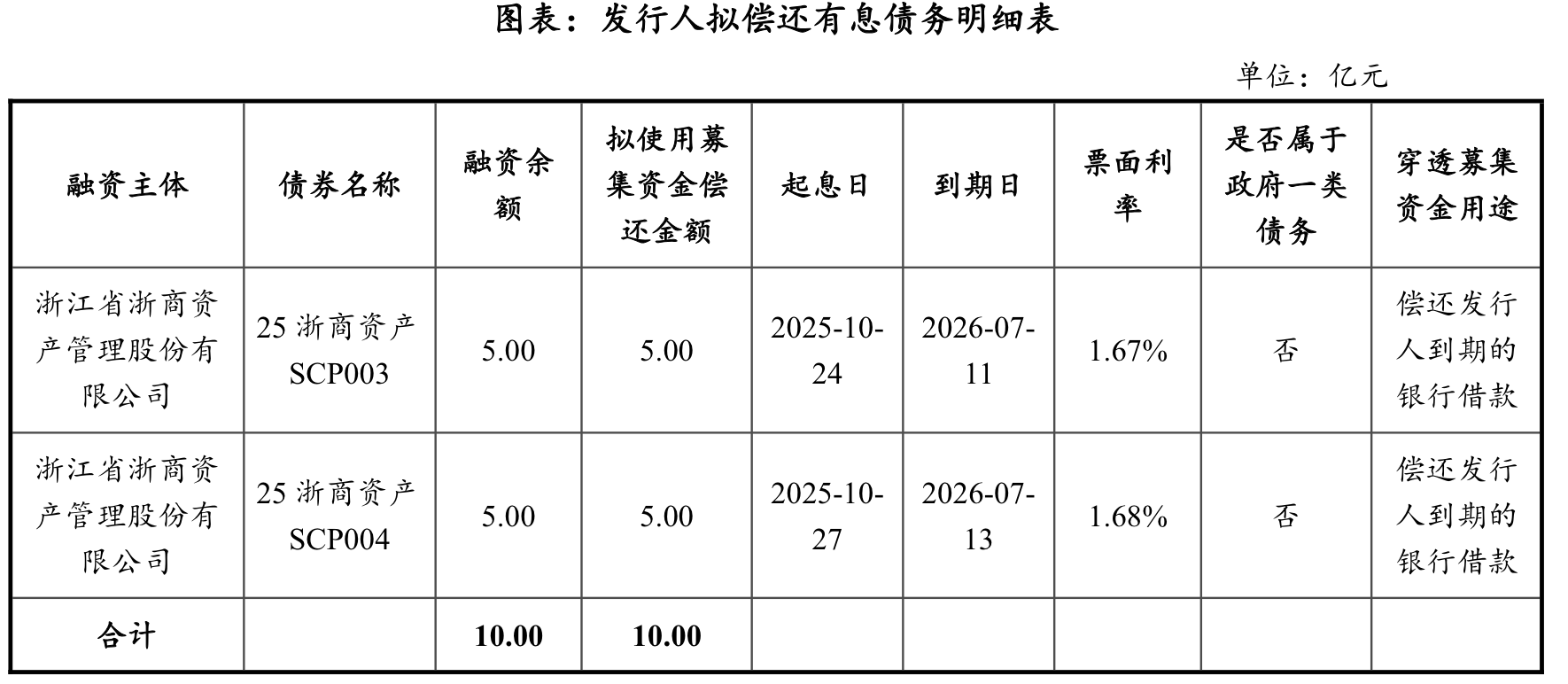

为偿还两笔即将到期的超短期融资券,浙江省浙商资产管理股份有限公司(下称“浙商资产”)再次采取了“借新还旧”方式。

7月6日,浙商资产2026年度第四期中期票据开始上市流通。这期债券发行规模10亿元,期限3+N年,票面利率1.98%,发行日为7月2日,起息日为7月3日。

在募集资金的用途方面,浙商资产将用于偿还2025年10月发行的两笔超短期融资券,到期日分别为2026年7月11日、13日,合计规模10亿元。穿透后的募集资金用途,全部用于偿还到期银行借款。

从发行利率来看,浙商资产本次新发债券利率要高于待偿还的债券利率。两笔即将到期的债券利率分别为1.67%、1.68%。同时,相比该公司6月份发行的2026年第二、第三期中期票据,本次利率也有所上升,当时发行的票面利率均为1.68%,期限3+2年。

对于浙商资产本次新发债券利率走高的情况,一位债券市场人士分析认为,这笔债券属于永续债,市场利率相比普通债券要更高。从近两年走势来看,地方资产管理公司发债的利率整体呈下行趋势。

浙商资产本次发行的永续债利率,相比2025年8月发行的规模同样为10亿元的永续债,利率已下降,当时票面利率为2.20%。该公司在2024年发行的两只永续债,票面利率分别为2.45%、2.47%。

负债率高、有息债务压力大

浙商资产成立于2013年8月6日,是全国首批5家、浙江省第一家具有批量收购处置金融不良资产资质的省级地方AMC(资产管理公司),主体评级AAA,主营不良资产经营与工业科技业务,第一大股东是浙江省国贸集团,实控人为浙江省国资委。

截至今年一季度末,公司总资产约759.13亿元,在地方AMC中位居山东省金融资产管理股份有限公司(下称“山东金资”)、上海国有资产经营有限公司(下称“上海国资经营”)之后,位居行业第三。

受不良资产管理行业经营特征和融资方式的影响,浙商资产近年来负债率较高,整体有息债务压力较大。

本次新发债10亿元之前,浙商资产今年上半年已发行了6只债券,包括一期公司债、两期超短期融资券、三期中期票据,合计发行规模40亿元,募集资金均用于偿还有息借款和到期债务。

频繁“借新还旧”的背后,是浙商资产面临的偿债压力。截至今年6月底,该公司合并范围内存续债券共计26只,债券余额188亿元。今年发行债券时,浙商资产在风险提示环节,也向投资者说明了该公司负债率较高、短期偿债压力较大。

截至2025年及今年一季度末,浙商资产合并口径资产负债率分别为68.94%、68.58%。中诚信国际在最新评级报告中表示,虽然近年来有所下降,但财务杠杆仍相对较高。从同业对比来看,浙商资产2025年末的负债率,低于广州资产的75.90%,高于江苏资产、山东金资、上海国资经营等其他三家地方AMC。

此外,截至今年一季度末,浙商资产的债券余额中有30亿元永续债,如剔除这部分永续债影响,其资产负债率将变为71.45%,较未剔除前上升2.87个百分点。

浙商资产的有息债务规模也较大,且整体逐年上升,截至2025年末及今年一季度,余额分别为490.64亿元和493.80亿元。截至今年一季度末,该公司净资产约238.54亿元,有息负债规模已达到净资产的两倍有余。与同业山东金资、广州资产、江苏资产等相比,这一有息债务规模也位居行业前列。

在浙商资产的有息负债中,短债规模也值得关注。中诚信国际报告显示,截至2025年末,该公司1年以内到期的短期债务合计123.74亿元,今年一季度末下降至103.94亿元。

但该公司今年一季度经营性现金流净额仅3.53亿元,叠加一季度末44.73亿元货币资金,仅依靠当期经营回款与存量现金,尚不足以覆盖全部短期到期债务。若要守住流动性安全底线,需要提高交易性金融资产的处置回款效率、维持通畅的再融资渠道。

一位不良资产行业分析师告诉记者,地方资产管理公司普遍具有高负债经营的特点,在债券市场借新还旧符合监管要求,也属于常规流动性管理手段。浙商资产虽然融资渠道较为通畅,再融资能力也较强,但如果持续只置换债务,缺少实质性压降负债、改善盈利、加快不良回款的配套方案,偿债压力还会持续。

对于今后将采取哪些压降债务规模、改善现金流的措施,如何扭转经营下滑态势,记者向浙商资产发送了采访函,截至发稿暂未回复。

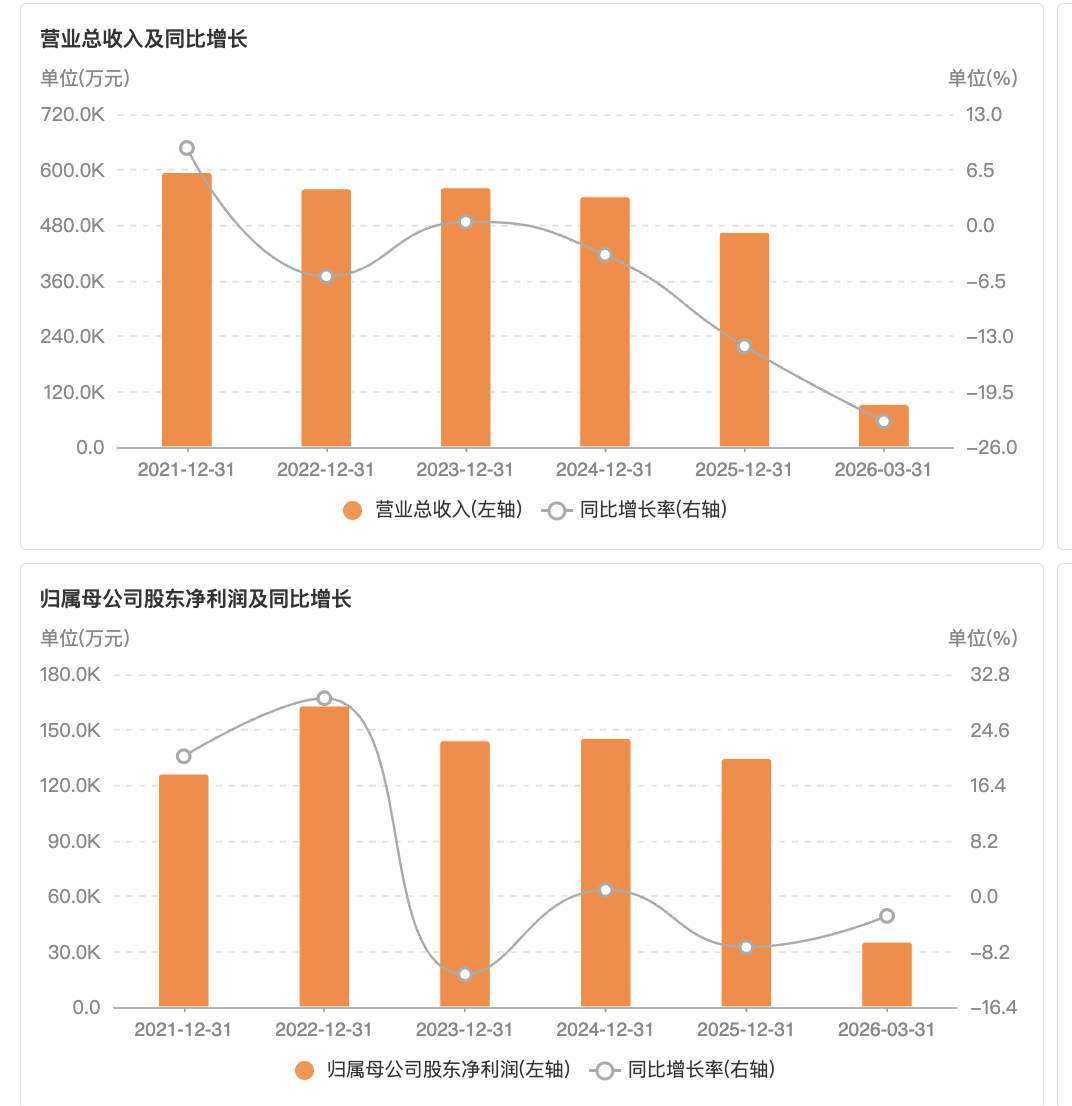

营收、净利润持续下滑

浙商资产债务规模居高不下,偿债压力长期存在,也反映出这家公司在经营层面的困境。受宏观经济波动及行业不良资产处置难度增加影响,该公司近年来营收和净利润处于持续下滑状态。

今年一季度,该公司实现营收9.3亿元,同比下降22.96%;归母净利润3.54亿元,同比下降2.90%。从2023年至2025年间,该公司营收已连续下滑,2025年降至46.57亿元,归母净利润也降至13.46亿元。

中诚信国际认为,2025年受市场环境影响,该公司不良资产业务收入出现一定下滑,同时当期公允价值变动损失有所扩大,受这些因素影响,当期净利润同比有所回落。

在营收构成方面,2025年该公司不良资产业务收入27.92亿元,占比59.96%,为核心营收和盈利来源;工业科技业务收入16.32亿元,占比35.04%,主要由控股上市公司亿利达的风机运营支撑。

目前浙商资产正处于出售亿利达控股权的过程中。今年4月,浙商资产宣布以约16.29亿元总价,将合计37.11%的亿利达控股权转让给嘉兴、桐乡两家地方国资平台,本次交易已获浙江省国资委批复,后续还有待其他相关部门的审核。

从2018年入局控股,到今年转让股权退出,浙商资产对亿利达的纾困,是地方AMC化解属地企业风险较为成功的案例。如今在国企优化布局、AMC回归不良资产处置主业的政策要求下,浙商资产启动退出计划。

这次股权转让完成后,浙商资产将失去旗下唯一一家上市公司的控股权,今后合并报表层面,将减少工业科技板块收入,未来将对该公司经营业绩产生一定影响,营收有下降风险。

作为地方AMC,浙商资产还要适应监管政策趋严的环境。该公司暂不持有金融机构牌照,此前面临的监管环境相对宽松,为业务快速拓展提供了便利。但随着其他地方AMC设立数量增多、业务规模扩张,面对的监管力度正在加强,对该公司主营业务的发展也带来挑战。

(文章来源:上海证券报·中国证券网)