作者:林纯晖,景顺亚太区固定收益组合管理主管

刘杰翔,景顺固定收益高级投资组合经理

身处2026年年中,亚洲固定收益市场在经历一季度末的震荡之后,展现出较强的修复能力。

以亚洲高收益债券为例,截至5月13日,摩根大通亚洲信用指数(JACI)高收益板块年内录得2.54%的正回报,其中票息收入贡献约2个百分点,是收益的核心来源。回顾3月下旬,该板块一度回撤约3%,但随后迅速走出V型反弹,利差重新收窄至区间低位。笔者认为,当前进一步压缩利差的空间已相当有限,未来总回报将更多依赖票息收益的持续积累,而非估值扩张。

高收益市场:规模收缩中的结构性重塑

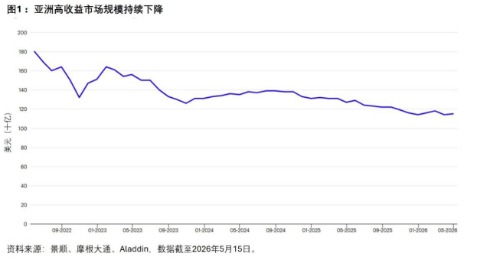

值得关注的是,亚洲高收益债券市场正在经历一场深刻的结构性变化。即便一级市场保持活跃,整体市场规模却从2022年年中的约1800亿美元,持续缩减至2026年4月15日的1150亿美元。这一收缩直接推高了头部发行人的集中度——截至今年4月底,指数前十大主体合计权重已达40%,而2022年同期仅为24%。笔者在考虑利率对冲之后配置亚洲高收益债券,尤其看好BB级品种。

随着短端利率经历一轮抛售,市场已开始计入加息预期,持有短久期高收益债的全收益率(full yield)反而可能具备相对吸引力。此外,部分亚洲高收益发行人正通过机会性要约收购提前置换到期债务,这类杠杆中性的操作也是指数规模未能重新扩张的重要原因之一。

地缘政治扰动与个券精选并重

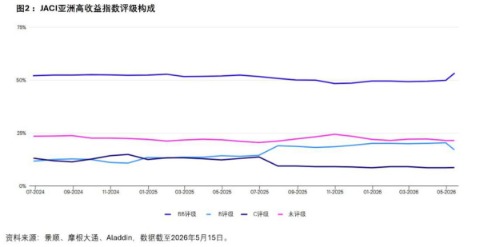

进入下半年,笔者认为地缘政治风险仍是不可忽视的变量。当前JACI高收益指数利差已回落至接近2017年的历史低位,这意味着市场对利好的定价较为充分,容错空间显著收窄。在此背景下,行业选择和个券甄别变得尤为关键。尽管市场体量缩小,但亚洲高收益债券凭借其独特的基本面特征和相对温和的违约环境,仍能为全球固定收益组合提供有价值的收益分散化来源。

在具体机会上,笔者继续关注投资级发行人旗下的高收益级混合资本工具,例如博彩、可再生能源以及具备充足资本缓冲的金融次级债。整体而言,更偏好高收益中的优质细分领域,即BB评级品种,其相较B级和CCC级更具吸引力,当然具体需视市场条件而定。人工智能相关主题仍是中长期驱动力之一,但在日本以外的亚洲高收益市场,新增发行压力有限,因为相关融资更多通过股权或银行贷款渠道完成。

投资级信用:稳健有余,估值偏紧

亚洲投资级信用市场在今年3月至5月中旬期间,尽管宏观环境承压,仍表现出较强韧性。受地缘因素驱动的能源冲击推动布伦特原油升至每桶100美元以上,通胀预期随之重新定价。但随着停火预期改善市场情绪,4月信用利差显著收窄,目前维持在接近历史低位的水平。JACI投资级指数年初至今回报为+0.24%,票息收益基本抵消了基准利率上行带来的拖累。与全球其他信用资产相比,亚洲投资级债券因期限较短、对能源冲击的敞口相对有限,加之区域内机构资金持续流入,展现出明显的相对优势。

但从估值角度看,整体指数层面的利差已偏紧,不过笔者观察到,在高Beta主权及准主权板块经历利差走阔后,已出现一些具备选择性的介入机会。在组合构建上,配置亚洲投资级信用的逻辑不仅在于其防御性,更在于能够在不显著牺牲信用质量的前提下,锁定具有吸引力的整体收益率。

此外,各国别之间的表现差异日益明显。印尼是笔者持续关注的重点,因其燃料补贴成本上升对财政敏感,若油价维持高位,预算赤字可能承受压力。泰国同样需保持审慎,尤其在其主权前景承压的背景下,部分银行资本工具和次级债券仍在消化负面影响。

相比之下,中国投资级信用在技术面上获得良好支撑,而中国香港、日本、澳大利亚以及部分印尼准主权主体,则在票息收益与信用稳定性之间提供了更为均衡的搭配。笔者认为,在当前估值偏紧的环境下,国别与行业配置的重要性已超过整体指数方向,任何政策、财政或地缘层面的不利变化,都可能带来更大的下行敏感度。

展望:票息为王,精选为上

总体来看,笔者对2026年下半年亚洲投资级信用展望持审慎乐观态度,但较年初更趋防御。该板块仍受益于良好的票息收入、稳健的技术面需求和可控的再融资环境,但未来回报更多将来自收益贡献,而非利差进一步大幅压缩。在利差接近历史低位的情况下,自下而上的个券选择至关重要。技术面上,亚洲投资级预计继续受益于负净供给和保险等长期资金的稳定需求。中国以外亚洲市场,虽然总发行量可能上升,但考虑到良好的偿还节奏和审慎的一级供给,供需关系预计保持平衡。当前起始收益率仍是回报的重要支撑,笔者尤其看好短久期信用品种,其安全边际更高,在利率波动持续的背景下整体回报更具韧性。

宏观层面,下半年需警惕美国国债收益率再度大幅波动、能源冲击持续时间超预期、成本上升向增长和企业基本面的滞后传导,以及人工智能相关投资支出的调整风险。这些虽非基准情形,但构成重要尾部风险,支持更审慎和选择性的配置策略。笔者认为,投资者应更注重组合韧性、票息效率和分散化,而非追逐利差压缩的尾声阶段。区域配置上,倾向于在日本、澳大利亚、中国香港、中国内地以及部分印尼和印度资产间均衡布局,兼顾收益、质量与分散性。行业层面,继续偏好高质量金融板块和部分准主权主体,对利差不足以补偿主权、财政或能源风险的领域保持谨慎。

当前固定收益市场的结构性机会已明显优于低利率时代,投资者无需大幅下沉信用评级即可构建具吸引力的收益组合。亚洲投资级信用仍具韧性和配置价值,但当前逻辑更多基于票息收益、短久期优势及严格的个券筛选,而非依赖整体Beta驱动。

(文章来源:新华财经)