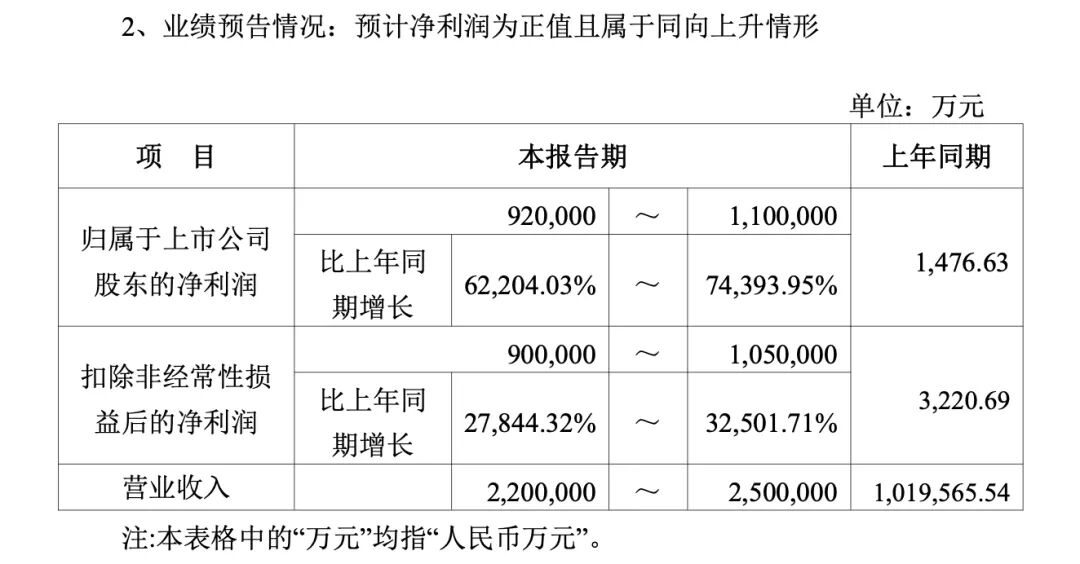

当日晚间,江波龙发布上半年业绩预告,该公司预计,今年上半年公司营收220亿元—250亿元,上年同期为101.96亿元,同比增长115.8%—145.2%;预计净利润92亿元—110亿元,同比增长62204.03%—74393.95%;扣非净利润90亿元—105亿元。

需要注意的是,江波龙上半年净利润暴增背后,去年同期净利润为1476.6万元,同比2024年上半年大跌97.51%。而在今年一季度,江波龙实现营收99.09亿元,同比增长132.79%,净利润38.62亿元,同比增长2644.05%。由此计算,江波龙二季度净利润预计为53.38亿元—71.38亿元,环比显著增长。

业绩剧烈波动与存储行业的强周期属性相关,供需关系的变化往往会引发存储产品的价格波动,进而直接影响相关上市公司的利润表现。

具体而言,伴随着上游消费电子终端需求放缓,消费类存储市场在2024年下半年进入库存消化阶段,存储价格下行。2025年一季度,存储价格在持续下跌后触底企稳。随后,AI服务器需求的爆发式增长,叠加原厂产能持续向高附加值的企业级产品倾斜,导致供给端进一步失衡,存储价格进入持续上涨通道。

江波龙在业绩预告中称,报告期内,受下游需求增加以及全球存储晶圆产能总体增长有限的影响,全球半导体存储产业景气,为公司创造了良好的外部环境。同时,公司与多家全球主要存储晶圆原厂顺利续签晶圆供应协议(LTA或MOU),保障了存储晶圆的供应,为未来的长远发展夯实了资源基础。

江波龙还表示,报告期内,公司以自研芯片、自研软件架构为技术引领,以自有高端封测产能作为关键落地支撑,系统支撑端侧AI 存储多元综合需求,全面拥抱端侧AI。其中,公司与AMD完成联合调优,实现公司SSD存储智能体和HLC技术支持端侧AI产品DRAM使用量下降40%左右。

目前来看,在A股主要存储模组厂商中,江波龙率先披露半年度业绩预告。而从此前的一季报来看,江波龙、德明利、佰维存储等模组厂商均实现了净利润的大幅增长。

业绩成倍上涨与模组厂商大举囤货紧密关联。一季报数据显示,江波龙的存货规模高达179.61亿元,较2025年末增加了约60亿元。从存货规模的绝对值来看,江波龙存货超过德明利、佰维存储的120亿元左右。

另外,在需求暴涨、产能紧缺的情况下,模组厂商亦需要向存储原厂支付预付款,来锁定上游晶圆资源。财报数据显示,2026年一季度末,江波龙预付款项达到35.51亿元,同比增长超过4倍。大举囤货、预付款大增之下,江波龙的经营活动产生的现金流量净额大幅减少至-28.75亿元。

而从存储原厂的业绩表现来看,近期美光披露了截至2025年5月的2026财年第三财季业绩,期内实现营收414.6亿美元,环比增长73.8%,同比增长345.7%,大幅超出市场预期,GAAP(通用会计准则)净利润达到282.4亿美元,同比增幅高达1398.3%,调整后毛利率高达84.9%,同比提升超过45个百分点。

各项业绩指标均创下历史新高背后,核心驱动力来自人工智能基础设施建设的巨大需求,AI数据中心对高带宽内存和高端存储芯片的需求激增,导致供需持续紧张,产品价格保持高位。

“超级周期”之下,存储原厂与下游客户的供货模式也发生了显著变化,从传统的短期、限价锁量模式转变为长期绑定模式。美光在业绩披露时透露,数据中心、消费电子、汽车等多个领域的战略客户已经与公司签署了长期供货协议,锁定未来三到五年的产能,承诺规模高达220亿美元。

值得一提的是,在全球存储市场,三星、SK海力士和美光占据了大部分的市场,尤其是在DRAM(动态随机存取存储器)领域。7月下旬,韩国两大存储巨头三星和SK海力士将相继披露最新业绩。

(文章来源:国际金融报)