近两年来银行转债发行遇冷,原因何在?

6月29日,重庆银行发布公告称,因年内“重银转债”转股带来总股本增加,相应下调每股分红金额。

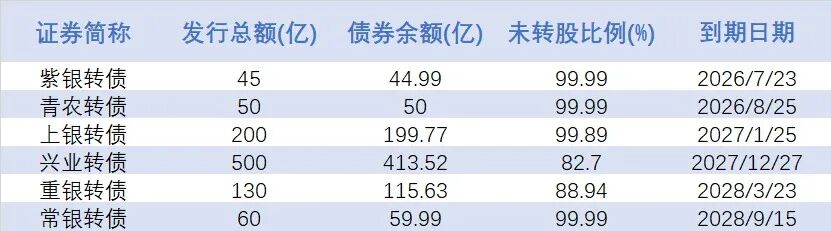

《国际金融报》记者注意到,继2025年7只银行转债因触发强赎或到期兑付退场后,目前市场存续的银行转债仅剩下6只。其中,紫银转债和青农转债将在2个月内到期,未转股比例仍为99.99%。2023年至今,并无新的银行转债进入市场。

受访专家指出,当前市场出现“零新发+存量到期加速”的局面,与正股走势偏弱致使投资者转股动力不足、认购意愿下降有关,同时银行资本补充的替代渠道充足,进一步压低新发需求。展望下半年,随着银行转债存量“蓄水池”进一步收缩,存量品种估值具有重估潜力。

仅6只银行转债存续

6月29日,重庆银行发布《关于调整2025年度利润分配方案的提示性公告》,将每股分红金额由人民币0.2918元(含税)下调至0.2797元(含税)。

据公告,此次调整源于1月1日至6月29日期间,该行A股可转债“重银转债”转股,普通股总股本增加约1.51亿股。根据该行2025年度利润分配方案,按照维持分配总额不变的原则,相应下调每股分红金额。

Wind数据显示,截至6月30日,“重银转债”未转股余额尚占发行总额的88.94%,不过在存续的银行可转债中已属转股比例较高的。《国际金融报》记者注意到,2026年上半年收官,市场上存续的银行可转债仅剩6只,且市场上仍无新成员入场。

具体看来,目前兴业银行发行的“兴业转债”转股比例最高,已有约17.3%完成转股,同时发行规模最大,为500亿元。“重银转债”上半年部分转股,但目前未转股余额仍超100亿元。

余下4只银行转债未转股比例均在99%以上,值得关注的是,“紫银转债”和“青农转债”分别将在今年7月23日和8月25日到期,若到期未能实现转股,两家银行须对未转股的可转债偿还本金及最后一年利息,资金压力颇大。

存量品种估值有重估潜力

银行转债的存续情况往往与正股股价紧密相关。2025年是银行转债密集摘牌的一年,成银转债、苏行转债、浦发转债等7只银行转债密集摘牌。其中,成银转债等5只提前赎回(强赎)退出,最终未转股比例均在0.1%以下。

记者注意到,目前期限最长的“常银转债”将于2028年9月到期,6只银行转债存续规模合计约883.9亿元。然而近年来银行可转债供给收紧,2023年至今并无新的银行可转债进入市场。

“银行发行可转债一是用于资本补充,转债转股后募集资金可全额计入核心一级资本,直接抬升核心一级资本充足率;二是降低融资成本,转债票面利率显著低于同级信用债,综合融资成本优势明显;三是稳定估值,转债持续交易叠加银行主动促转股诉求,对正股有一定支撑作用。”排排网财富研究总监刘有华对记者指出。

为何近两年来银行转债发行遇冷?

刘有华认为,A股上市银行普遍长期处于破净状态,政策优化再融资举措严格限制破净公司再融资,新发面临制度性门槛。与此同时,正股走势偏弱使投资者转股动力不足,转债“补充核心一级资本”的核心功能难以落地,投资者认购意愿下降。此外,定向增发流程灵活、资本补充效果直接,对银行转债形成明显替代,进一步压低新发需求,综合导致市场出现“零新发+存量到期加速”的局面。

财通证券首席经济学家孙彬彬指出,银行本身具备较强的促转股诉求,中长期向上趋势仍在,且新发银行转债难度较高,存量银行转债稀缺性价值凸显。银行转债作为市场最青睐的底仓标的,陆续退市或带来转债市场结构和估值重构。

展望后续,刘有华指出,下半年随着更多银行可转债相继到期,存量“蓄水池”进一步收缩,供需失衡下高评级银行转债稀缺性凸显,信用资质强、抗风险属性突出、正股股息率高,仍是“固收+”产品青睐的核心底仓资产,存量品种估值存在重估潜力。

(文章来源:国际金融报)