随着6月30日收盘,A股迎来2026年上半年收官。

上半年,A股大盘一度创11年来新高,创业板指大涨35%、科创综指大涨54%。杠杆资金大举入场,融资余额首次突破3万亿元;市场热情高涨,单日成交额逼近4万亿元。

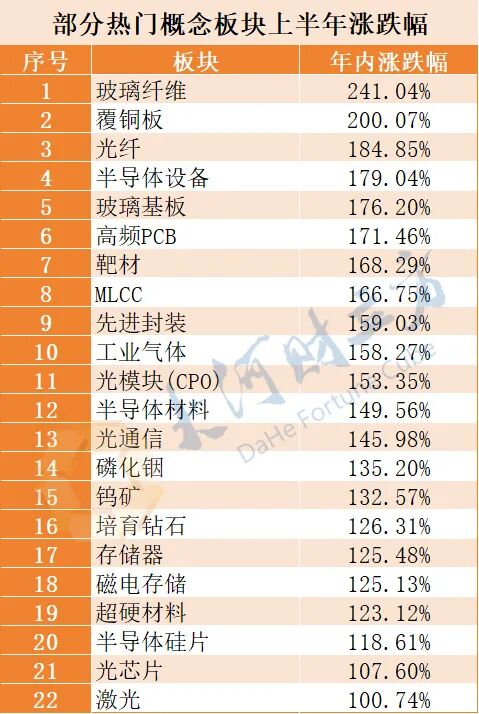

科技股集体爆发,362只个股股价翻倍,电子特气龙头中船特气股价大涨767%,领跑A股。玻璃纤维、覆铜板、光纤、半导体、光模块、工业气体、培育钻石、钨矿等热门概念板块轮番掀起涨停潮,板块整体涨幅均超过100%。

大盘创近11年新高

融资余额首次突破3万亿元

上半年,A股主要指数全线走强。

大盘在116个交易日内,累计上涨3.16%,报收4094.40点。其间,大盘一度触及4258.86点,创近11年以来新高(自2015年7月1日以来)。

创业板指大涨35.58%,其间一度达4380.41点,创历史新高。

科创综指大涨53.99%,报收2524.74点,同样创历史新高。

主要指数强势背后,市场风险偏好显著抬升,杠杆资金大举入场。

两融资金是市场风险偏好的风向标,其变动也关系着增量资金的进出。6月25日,融资余额历史首次突破3万亿元,达30101.97亿元。上半年,A股融资余额均值达2.73万亿元。上半年,两融余额一度占A股流通市值的2.90%,创2016年2月以来新高。两融交易额占A股成交额的比例,在40余个交易日内超过10%。

与此同时,市场情绪同样高涨,成交活跃度明显提升。上半年,A股单日成交额一度逼近4万亿元(1月14日,成交额39868亿元),日均成交额2.74万亿元。

A股整体市值水涨船高,上半年总市值突破130万亿元,最高达137.40万亿元。截至上半年收官,A股共有万亿市值上市公司13家,千亿以上市值公司223家,头部公司阵营进一步扩容。

科技主线爆发

从板块角度看,科技成长无疑是上半年最强主线。

在AI、半导体、算力等产业趋势催化下,多个细分概念板块整体涨幅翻倍。

玻璃纤维概念板块以241.04%的涨幅领跑A股。电子级玻璃纤维布,即电子布,是电子工业中的关键材料,主要用于覆铜板和印制电路板的制造,再应用于数据中心服务器、智能手机等各类电子产品。今年以来,算力需求爆发,带动电子布价格大幅上涨。截至6月初,市场上常用规格的电子布已经完成5轮提价,均价达7.4元/米,与去年三季度的低点相比,涨幅达到100%。

覆铜板概念板块次之,上涨200.07%。

此外,光纤、半导体设备、光模块、工业气体、培育钻石、钨矿等板块整体涨幅均超过100%,带动A股科技板块行情走强。

与之形成对比的是,部分前期热门板块热度出现一定回落。

元宇宙概念上半年涨幅33.24%,锂电池概念上半年涨幅16.62%,氢能概念上半年涨幅11.48%,页岩气概念上半年涨幅2.55%。

传统消费与周期板块则普遍承压,部分板块跌超20%。如白酒板块下跌27.31%;旅游出行板块下跌26.93%,猪产业板块下跌25.67%,宠物经济板块下跌25.52%,乳业板块下跌25.36%。这也意味着资金正加速从传统赛道向科技主线迁移。

电子特气龙头大涨767%领跑

362只个股股价翻倍

个股方面,上半年362只个股股价翻倍。

中船特气股价涨幅达766.85%,领跑整个A股市场。

中船特气主要生产和销售特种气体,核心产品包括半导体芯片制造的核心电子特气——六氟化钨等。受上游原材料供应减少、AI算力驱动半导体需求爆发等,六氟化钨价格持续上涨,引爆中船特气股价。中船特气2025年末市值仅213.88亿元。到2026年上半年,其市值一度超过2000亿元。

此外,还有宏和科技、金安国纪、宏景科技、利通电子、国际复材、海星股份、民爆光电、杭电股份、光智科技、普冉股份10只个股股价上涨超500%。

这些个股分布在工业气体、玻璃纤维、AI算力、光通信等热门板块。

上半年,共有1715只个股股价上涨,占A股总数的31.02%。

这也意味着,近七成的个股上半年飘绿。

记者注意到,7只个股上半年跌幅超过90%,均为退市股。100只个股股价腰斩。

截至上半年收盘,A股共有5只千元股。联讯仪器股价2322.33元/股,为A股唯一2000元+股票,源杰科技、寒武纪、中际旭创、贵州茅台次之,股价分别为1886.00元/股、1595.55元/股、1270.00元/股、1185.49元/股。

A股下半年怎么走?

券商密集研判

对于A股下半年的走势,多家券商发布了研报。

招商证券认为,当前国内经济动能切换,科技高端制造领跑,地产、消费等传统板块持续承压,科技取代券商成为市场上行核心主线,AI 算力为市场风向标。展望下半年,指数有望在科技板块的推动下温和上行,四季度可能为成长价值风格切换的拐点,关注AI产业链、出口景气、资源与能源安全三条线索。

华泰证券展望了2026年下半年五大投资主线:一是电力周期,石油美元体系向人民币电力体系变迁,关注电力链与电气化投资机会;二是技术周期,AI产业趋势加速与泡沫化程度上升并存,上游设备材料与基础设施、国产芯片、下游物理AI及部分应用仍有预期差;三是气候周期,中等偏强厄尔尼诺情景下化肥农产品、能源电力、水利基建、有色、家电五大产业链或受益;四是盈利周期,关注一季报供需双向改善品种;五是通胀周期,PPI同比转正与PPI-CPI剪刀差走阔下关注化工、煤炭、电力设备、普钢、小金属与能源金属等。

中国银河认为,下半年聚焦景气度兑现,行情驱动力将由前期估值修复逐步切换至业绩兑现。展望下半年,盈利增速将延续上行趋势,重点关注内部结构性拉动。PPI相对高位运行态势下,上中游板块有望更多受益,AI链高景气持续将是企业利润的结构性亮点。

长江证券认为,AI之外,关注长期具备配置价值的景气改善方向。总结配置思路,关注AI基建+资源品。一是鉴于科技资本开支超预期,推荐AI硬件,如光模块、存储等方向,同时关注提升算力效率的新技术路线-先进封装,重点关注封测制造、玻璃基板等;二是霍尔木兹海峡逐步解封,关注金属、化工、交运等受益方向。

(文章来源:大河财立方)