新华财经北京6月30日电(王菁)2026年是“十五五”规划的开局之年,积极财政政策靠前发力、精准施策的信号,在地方政府债券市场上得到了充分印证。2026年1至6月,全国地方债发行规模累计约5.87万亿元。从发行节奏的“靠前发力”到资金投向的精准聚焦,从新增债券的稳步扩容到存量债务的稳妥化解,积极财政政策正以更加精准、更可持续的方式,为经济持续向好提供有力支撑。

总量稳中有进结构优化折射双重目标

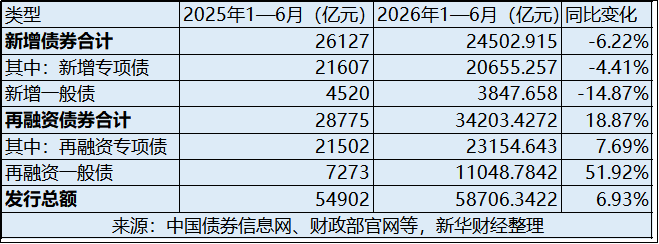

从总量看,上半年地方债交出了一份量质齐升的“成绩单”。据新华财经梳理,截至6月30日,2026年全国地方债发行总额约58706.3422亿元,较2025年同期的约54902亿元增长6.93%。分类型看,上半年共发行新增债券合计24502.915亿元,其中新增专项债20655.257亿元、新增一般债3847.658亿元;再融资债券合计34203.427亿元,其中再融资专项债23154.643亿元、再融资一般债11048.784亿元。

与2025年同期相比,再融资债券增长18.87%,其中再融资一般债增速高达51.92%。这一结构变化折射出当前地方债管理在“稳增长”与“化风险”之间的统筹平衡——再融资债券加速扩容,旨在稳妥接续到期债务、优化存量债务结构,为地方财政腾出更多空间投向稳增长重点领域。

一位财税领域研究人士对新华财经表示,再融资债券通过“以新换旧”对债务实现展期,可以为地方财政减负,从而腾出有限的财政资金投向基建投资、民生保障、产业培育等稳增长重点领域。

从月度节奏看,一季度地方债发行31058.6098亿元,占上半年总量的53%,呈现一定的“靠前发力”特征。1月、2月、3月发行规模分别为8633.4968亿元、11582.289亿元、10842.824亿元。进入二季度,4月、5月发行规模回落至8112.9718亿元、8047.3899亿元,但6月作为传统发行高峰月,规模回升至11487.3707亿元,环比增长42.7%。

前述研究人士进一步表示,6月通常是政府债发行高峰,季末月份往往也是财政集中支出节点,将对市场流动性起到一定的补充作用。这种“前高后稳、季末翘尾”的节奏安排,既确保了年初重大项目资金及早到位,也体现了监管部门对市场流动性的精细管理。

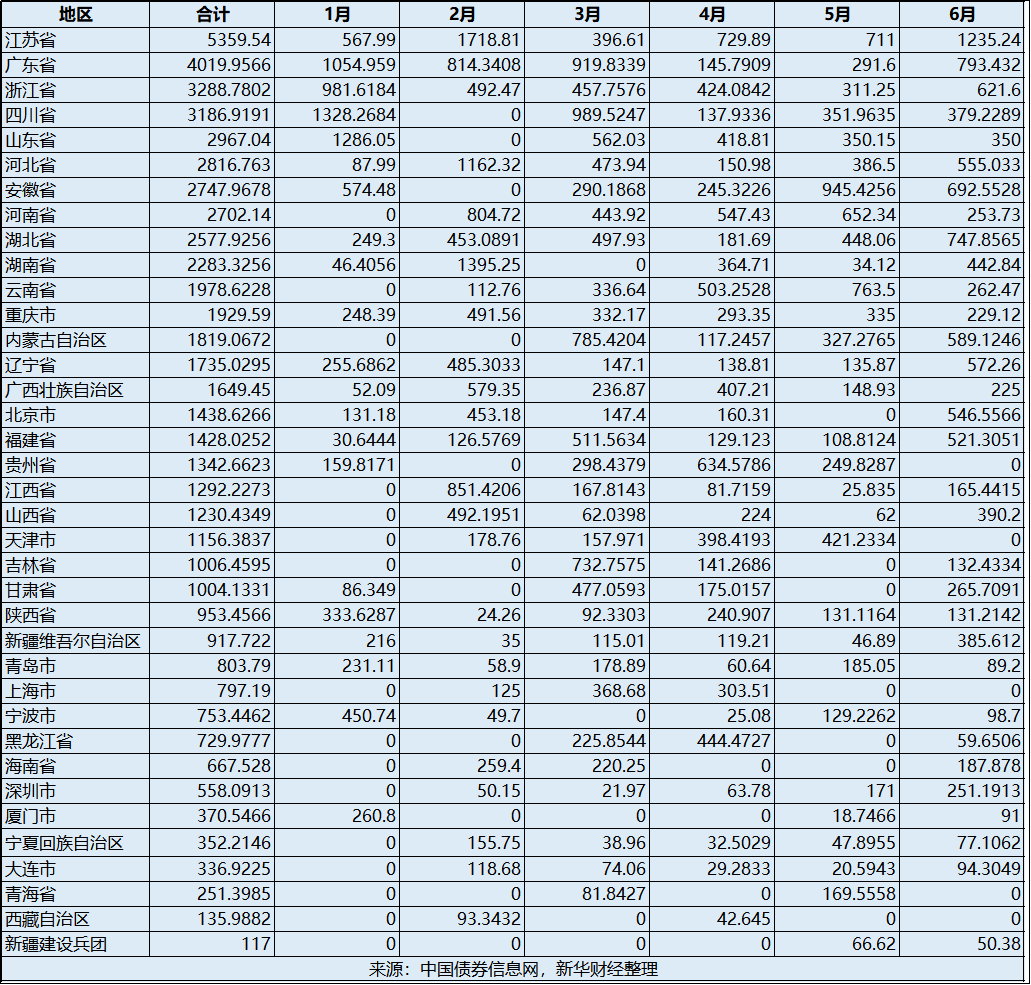

从区域分布看,经济大省继续发挥“挑大梁”作用。江苏省以5359.54亿元居全国首位,广东省4019.96亿元、浙江省3288.78亿元、四川省3186.92亿元、山东省2967.04亿元紧随其后,五大省份发行总量占全国近三分之一。这些地区既保持了一定规模的新增专项债支撑项目建设,又合理安排再融资债券稳妥化解存量债务,形成了“发展”与“安全”的良性互动。

例如,广东以2858亿元的新增专项债规模居全国首位,其新增专项债中超过90%有“一案两书”规范支撑,投向清晰、效益可期;江苏再融资专项债发行3015亿元,其中置换隐债部分2511亿元,占比超过80%,有力支持了区域债务结构优化。

市场对地方债的认购热情同样折射出积极信号。6月中旬,云南省一只10年期专项债票面利率低至1.79%,全场认购倍数高达27.85倍,两项核心指标均创下该省地方债发行历史最佳水平。6月以来,重庆、甘肃等多地再融资债券全场投标倍数突破20倍。偏低的发行利率既减轻了地方付息负担,也反映出资本市场对地方债务治理成效的长期看好。

化债与发展并进积极财政成效彰显

上半年地方债发行数据中较具政策深意的变化,在于再融资债券特别是置换存量隐性债务专项债的加速推进。在37个省区市中,有30个地区安排了再融资专项债发行,其中22个地区明确标注“置换隐债”用途。

另从新增专项债投向来看,市政和产业园区基础设施仍是主要方向,交通基础设施、土地储备、棚户区改造、民生服务等领域也有较大规模布局。值得注意的是,在新增专项债中,有“一案两书”的规范项目合计约1.63万亿元,占新增专项债总额的79%;其中土地储备专项债约1919亿元。另有约4313亿元新增专项债未附“一案两书”,这一部分多为特殊新增专项债,主要用于化解存量债务风险。

从项目成熟度看,广东省有“一案两书”的新增专项债达2578亿元,占比超过90%;浙江省1459亿元,占比93%;山东省1485亿元,占比94%;上海市672亿元,占比100%。“高比例的规范项目意味着绝大多数新增专项债资金已进入成熟项目库,财政资金的使用效率和规范性进一步提升。”某头部券商承销部门负责人称。

值得关注的是,财政部、国家发展改革委于4月将河北、江西、湖北、重庆纳入专项债项目“自审自发”试点范围。从数据看,河北省上半年新增专项债发行1191亿元,其中“一案两书”项目679亿元,无“一案两书”项目512亿元;湖北省新增专项债800亿元,“一案两书”项目569亿元,无“一案两书”项目231亿元;江西省新增专项债286亿元,全部为“一案两书”项目。

中证鹏元研发部高级董事吴志武此前表示,“自审自发”提升了新增专项债的审核效率,试点地区专项债发行规模占比较大,发挥了较好的逆周期宏观调控作用。

从发行进度看,当前再融资债券发行较快,置换隐债专项债发行进度已超过六成。但新增专项债发行进度约为45%,略慢于去年同期的47%。多家固收研究团队在最新研报中指出,当前政府债融资中偿还用途的债券发行更快,而用于新增投资的地方债发行偏慢,后续经济刺激或仍有余力,积极财政政策的工具箱仍有充足空间。

展望下半年,7月或将迎来地方债发行的又一相对高峰。兴业证券首席经济学家刘郁认为,政府债有望持续成为撬动融资需求的重要变量,财政加码发力的可能性较大。从“靠前发力”到“精准聚焦”,从“增量扩面”到“存量化解”,上半年地方债市场交出的这份答卷既为经济持续向好提供了有力支撑,也为下半年的财政政策执行留足了空间与弹性。

(文章来源:新华财经)