当科技持续成为市场核心主线,押中硬科技项目的券商也成为被追逐的焦点。

6月24日,半导体零部件概念股臻宝科技登陆科创板,首日涨幅超12倍,投资者中一签最高赚27万元。作为保荐券商的中信证券也赚得“盆满钵满”,不仅揽收9603万元承销费;同时,作为臻宝科技第九大股东,中信证券最新持股市值近16亿元。

这仅是2026年硬科技IPO盛宴的缩影。今年科创板和创业板合计迎来20只新股,8家券商共揽入17亿元保荐承销费;更大的想象空间在于排队中的121家拟IPO企业,如长鑫科技等明星项目蓄势待发,投行“硬科技收获季”才刚开始。

3家头部券商承销保荐收入领先

从早期的股权投资到IPO阶段保荐承销,再到发行期间的战略配售,券商通过对科创企业的全生命周期服务实现了盈利模式的闭环。截至6月24日,科创板和创业板(简称“两创板”)年内合计迎来20只新股,主要集中在电子设备、元器件、集成电路等高端制造领域。

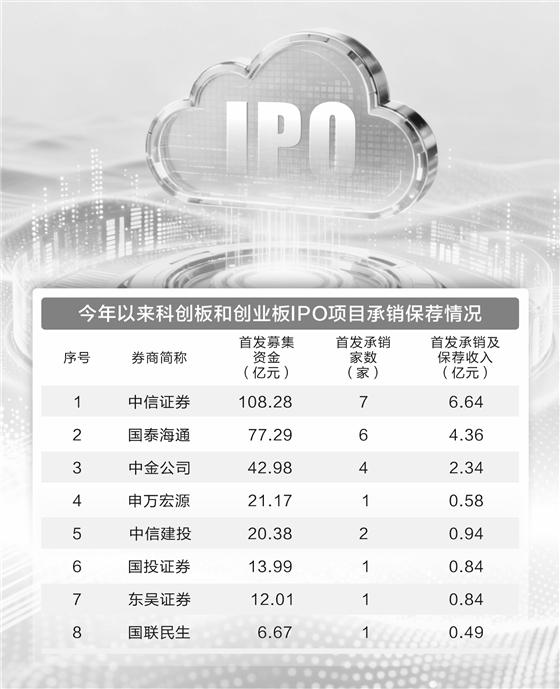

Wind数据显示,以招股日为准,上述20只新股由8家券商保荐。其中,中信证券独揽7个项目,国泰海通和中金公司分别以6个和4个位居其后,中信建投承销保荐了2个项目,东吴证券、申万宏源、国投证券、国联民生各承销保荐了1个。

其中,晶圆级先进封装“第一股”盛合晶微由中金公司和中信证券联合承销;同样处在半导体产业链上的视涯科技,由国泰海通和中金公司联合承销;宇航电源龙头电科蓝天由中信建投保荐,国泰海通为联席主承销。

中信证券、国泰海通、中金公司这3家头部券商不仅项目数量领先,承销保荐收入排名同样居前。上述20只新股实际募资总额303亿元,承销保荐费用共17亿元。其中,中信证券以6.64亿元的承销及保荐收入居首,较第二名国泰海通(4.36亿元)多2.28亿元;第三名为中金公司,揽收2.34亿元,其他5家券商的收入则均在1亿元以下。

121家拟IPO企业排队候场

前述成功登陆“两创板”的新股给券商带来的是已兑现收入,以长鑫科技为代表的拟上市公司,还将为投行带来更多想象空间。

统计数据显示,截至6月23日,处于科创板IPO审核流程的企业有52家,处于创业板IPO审核流程的企业有69家。按照Wind行业划分,这121家拟IPO企业中,半导体产业链企业16家、航空航天企业4家、电子元器件企业33家,均为当前市场热门赛道。

保荐机构格局亦呈现较高集中度,这121家企业由24家券商保荐。其中,中信证券、国泰海通、华泰联合证券、中金公司保荐项目数量均在10个以上,中信建投(含联席保荐)和广发证券分别有9个和5个,国联民生、申万宏源、长江证券、招商证券、东方证券(含联席保荐)均有4个。

承销保荐收入通常与企业IPO募资规模高度挂钩。当前排队IPO企业中,长鑫科技拟募资295亿元,将成为2026年以来A股最大规模IPO项目。该项目由中金公司、中信建投联合保荐,目前暂未获悉2家券商可获得的承销保荐收入,但可参考摩尔线程案例:该股是2025年至今募资额最高的标的,募资总额80亿元,对应承销保荐费用达3.92亿元。

除长鑫科技外,另有10家拟IPO企业计划募资规模介于40亿至80亿元,蓝箭航天、宇树科技等市场关注度较高的明星企业均在其中。这类大额募资项目大多由头部券商承接,中信证券更是独占4单。

投行业绩将延续高增长

头部券商依托品牌口碑与专业实力形成显著竞争优势,投行业务马太效应持续凸显。但即便同属头部券商,受项目推进节奏、市场环境等因素影响,各家投行收入出现周期性变化。

统计数据显示,从“两创板”的项目储备数量而言,中信证券和国泰海通占优;但从项目进展来看,华泰证券、中信建投同样实力强劲。121家排队IPO企业里,共计13家已完成审核、递交证监会注册或进入待发行阶段。其中,华泰证券旗下华泰联合证券手握5单,中信建投承揽3单。

在头部券商主导市场的格局下,也有中小券商分得一杯羹。121家排队企业中,长城证券、华源证券、申港证券、华兴证券各有1个项目,长江证券保荐的上海超硅半导体科创板项目拟募资规模更是跻身前十。

展望后市,多家券商非银分析师认为,券商投行业务有望保持高增长。中金公司非银分析师王思玥认为,在IPO回暖和科创行情双重催化下,预计2026年上市券商将迎来科创投资有史以来较强兑现。

中信建投非银分析师赵然表示,截至6月中旬,A股IPO储备项目覆盖多家硬科技明星企业,券商直投或跟投浮盈可观。叠加科创板、创业板改革深化,以及外资企业境内上市政策利好,下半年大投行收入有望延续第一季度同比增加32.7%的高增态势。

(文章来源:证券时报)