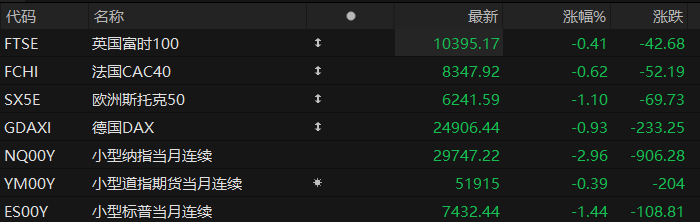

周二盘前,美股三大股指期货齐跌,欧洲主要指数普遍下跌。截至发稿,纳斯达克100指数期货跌2.96%,道指期货跌0.39%,标普500指数期货跌1.44%。

大宗商品方面,布伦特原油下跌0.85%,报76.86美元/桶;WTI原油下跌0.76%,报73.30美元/桶。现货黄金下跌1.8%,至每盎司4,117.8美元。现货白银下跌4.9%,报61.91美元。

个股方面,明星科技股盘前多数下跌,阿斯麦跌超7%,美光科技、英特尔跌超6%,AMD跌近6%,特斯拉、英伟达跌超2%,微软涨超1%,SpaceX涨近1%。

存储概念盘前走弱,闪迪跌近8%,美光科技、西部数据、希捷科技跌超6%,慧荣科技跌近6%。

AI芯片股盘前普跌,英特尔跌近6%,AMD跌超5%,博通跌近4%,谷歌跌近2%,IBM涨近6%。

黄金盘前继续下挫,金田、纽曼矿业、金罗斯黄金跌超3%,伊格尔矿业、Barrick Mining跌近3%。

量子计算概念股盘前多数上涨,Infleqtion涨超7%,IBM涨超5%,D-Wave Quantum涨近4%,Quantum Computing涨超2%。消息面上,美国总统特朗普周一签署行政命令,要求加快建设用于科学研究的高性能量子计算机,并加速提升政府系统应对相关网络安全威胁的能力,从而强化美国在这一关键技术竞赛中的领先地位。

美国总统特朗普发文称,尽管伊朗提出了抗议并发表了相反的虚假声明,加上假新闻媒体不遗余力地试图将美国的胜利贬低得微不足道,但伊朗已完全、彻底地同意接受长期(甚至永久!)的最高级别核检查。这将确保“核诚信”。如果伊朗不同意这一点,就不会有进一步的谈判!基于此以及伊朗做出的其他重大让步,我已同意允许霍尔木兹海峡保持开放,不再实施海上封锁。

热点要闻

孙正义反驳马斯克:太空数据中心“没意义”,AI竞赛将在地球决胜

6月23日,据彭博,孙正义在软银移动业务年度股东大会上表示,由马斯克等人提出的太空数据中心构想“意义不大”,AI竞争的胜负将主要由地球上的算力资源决定,而不是未来的轨道计算设施。

这一表态直接回应了近期市场对“太空算力”的讨论升温。包括SpaceX与Blue Origin在内的企业,正探索通过发射轨道数据中心来规避地面能源与土地约束。但孙正义认为,这一设想在经济性与工程现实上均存在明显瓶颈。

孙正义指出,尽管太空数据中心有望降低电力成本,但电费在整体运营支出中占比有限,芯片等硬件资本开支才是成本大头;而发射运输费用、在轨维护难度及通信延迟等问题,更将显著削弱其理论上的能源优势。在当前技术与成本结构下,这些权衡使太空数据中心缺乏现实竞争力。

在AI产业节奏方面,孙正义判断,行业竞争将在“未来几年”步入决胜期,而非长达十年的渐进演变。“先发者将赢得优势”,当前正是决定算力格局与生态版图的关键窗口。尽管如此,他认为AI行业仍处早期阶段,OpenAI、Anthropic及Google等主要玩家仍拥有“十倍乃至百倍”的增长潜力,竞争升温之际,发展空间依旧广阔。

霍尔木兹海峡滞留油轮恢复出海,卡塔尔LNG船队重返波斯湾

随着美伊谈判推进,霍尔木兹海峡的船舶通行开始回升,部分此前滞留的油轮已陆续通过,这被视为海湾能源运输恢复的初步信号。

船舶追踪数据显示,两艘此前受阻的超大型油轮已于周二通过海峡。同时,伊朗相关油轮也在持续通行。周一开始,航运流量明显增加,而在谈判前,由于美国总统特朗普威胁重启战争以及伊朗宣布再次关闭海峡,通行一度减少。

美伊双方于6月22日结束首轮会谈,并同意在60天内推进达成长期协议的路线图。美国还宣布将制裁豁免延长至2026年8月21日,这一决定缓解了市场对全球原油和液化天然气供应的担忧,并推动价格回落。

分析人士预计,自冲突爆发以来滞留在海湾的原油货物将逐步外运。同时,在制裁放松后,越来越多受制裁油轮开始进入海峡装载并出口伊朗原油。

黄金日内崩跌超百美元,4000美元生死线在即?

周二,黄金与白银价格明显承压。截止发稿前,金价日内跌幅一度超过2%,并跌破每盎司4100美元关口;白银一度跌超5%。自2月末冲突爆发以来,黄金累计下跌已超过20%,白银跌幅则超过30%。

KCM Trade首席市场分析师Tim Waterer指出,油价回落一度为黄金提供支撑,但美元走势抵消了这一影响。他表示:“本周油价下跌为黄金带来了一些喘息之机,但美元并未提供这种利好,由于市场对美联储加息的预期,美元继续走高。”

当前美元仍维持在上周晚些时候触及的近一年高位附近,使得非美元持有者购买黄金的成本上升。德意志银行研究分析师Michael Hsueh在报告中指出,美联储政策预期的重新定价叠加美国经济数据表现强劲,是金价走弱的主要原因。

他表示:“美联储的重新定价,加上美国宏观经济数据的坚挺,是导致金价下跌的主要原因。”该行已将第三季度金价预期下调至每盎司4300美元,较此前预测下调超过五分之一,并将年底前最后三个月的预期调整至每盎司4800美元。类似的调整也出现在高盛集团。该机构上周将年底黄金价格预期下调500美元至每盎司4900美元,理由是其判断美联储今年不会降息。

美股聚焦

SpaceX逆市上演"深V"反弹!三天蒸发超6000亿美元,2万亿关口多空激战

SpaceX上市仅两周,由散户情绪与高增长叙事共同推动的初期上涨已明显降温,在连续回调之下,市场开始重新审视这场围绕“AI+太空”双重想象展开的估值扩张。

周二美股盘前,SpaceX股价上演“过山车”行情,在短暂失守150美元的开盘价、最深跌近5%后迅速收复失地并转涨近3%。市场屏息凝神:这究竟是连跌三日后绝地反击的起点,还是仅为暴跌中继的短暂喘息?若反弹乏力,该股或将录得连续第四日下跌,市值持续逼近2万亿美元关口。

此前三个交易日,SpaceX已累计蒸发超过6000亿美元市值,其中周一单日暴跌16.4%,市值缩水约4000亿美元,创下美股历史上规模最大的单日市值回撤之一,仅次于英伟达去年约5900亿美元的纪录。

本轮抛售发生在公司推进首次投资级债券融资的关键窗口期。SpaceX计划通过发行至少200亿美元债券筹资,用于支持AI基础设施扩张与资本开支,同时对既有债务进行再融资。

意法半导体计划今年第二次上调MCU价格 6月28日生效

意法半导体正准备在今年内第二次上调微控制器(MCU)价格,折射出半导体供应链成本压力持续累积、行业涨价潮加速蔓延的现实。

据TrendForce周二报道,意法半导体已通知客户,新一轮MCU价格调整将于6月28日生效。这将是意法半导体今年内的第二次涨价——今年3月下旬,市场曾流传一份据称来自该公司的价格调整通知,宣布多条产品线价格自2026年4月26日起上调。

此次涨价并非孤例。包括恩智浦、英飞凌及新唐科技在内的多家MCU厂商近期相继宣布提价,模拟IC巨头德州仪器和恩智浦也据报正准备在六至七月间上调价格,行业性涨价浪潮正在加速形成。

此轮MCU涨价背后,是多重成本压力的叠加。成熟制程产能持续偏紧,且越来越多地被优先分配给电源管理芯片(PMIC)、MCU等高附加值产品,与此同时,劳动力、原材料及折旧费用的上涨正在推高整个半导体供应链的成本。

GPU租赁价短期承压vs交付周期拉长至15个月,英伟达是否被市场严重误读了?

近期,英伟达正经历一场罕见的市场分歧——一边是股价回调、GPU现货租赁价格短期走软,另一边却是远期租赁合约价格即将暴涨、GPU交付周期拉长至15个月。

这些信息似乎让这家AI芯片巨头站在了短期波动与长期紧缺的十字路口上。在现货价格承压之际,一个孤立的疲软数据点正被市场视作AI周期转弱的“铁证”。然而,这种解读偏差,可能才是投资者真正需要警惕的陷阱。将任何层面的GPU算力定价松动简单等同于需求崩塌,实属轻率的误判。

随着投资者逐步消化证据,AI基础设施支出依然强劲、需求逻辑依旧坚实,英伟达仍面临可能延续至2027财年的供给短缺,除非供应商反馈开始显示订单疲软、数据中心扩张放缓,或生态系统内出现广泛而持久的算力价格侵蚀,否则当前市场或许只是将局部价格波动误读为需求周期的断裂。

5月销量翻倍!特斯拉欧洲回暖势头持续增强,摆脱低谷上演“V型反弹”

在经历长达一年的销售低迷后,特斯拉(TSLA.US)在欧洲市场的回暖势头正持续加速,这在5月数据中进一步得到印证。

欧洲汽车制造商协会(ACEA)最新数据显示,5月特斯拉在欧盟、英国、冰岛、列支敦士登、挪威和瑞士整体市场的新车注册量达28,610辆,同比翻番;仅欧盟市场即售出21,767辆,同比大增152.4%。

这是特斯拉在欧洲市场连续第四个月实现销量同比增长。数据显示,这一势头主要得益于德国、英国等关键市场的强劲增长。今年前五个月,特斯拉累计注册量同比增幅达57%。这一反弹建立在2025年销量大幅下滑的“深坑”之上。

(文章来源:哈富证券)