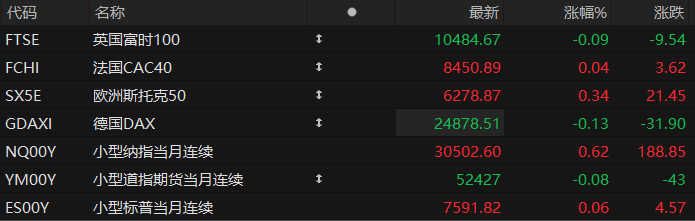

周三盘前,美股三大股指期货涨跌不一,欧洲主要指数走势分化。截至发稿,纳斯达克100指数期货涨0.62%,道指期货跌0.08%,标普500指数期货涨0.06%。

大宗商品方面,布伦特原油上涨1.03%,报79.77美元/桶;WTI原油上涨0.92%,报75.96美元/桶。现货黄金上涨0.01%,至每盎司4,330.56美元。现货白银下跌0.28%,报69.82美元。

个股方面,半导体盘前走强,3倍做多半导体ETF $SOXL 涨近5%,迈威尔科技、AMD、英特尔涨超2%。

存储概念股集体反弹,美光科技涨近2%,此前一度涨近5%,华尔街大行予美光1500美元目标价;闪迪、希捷科技涨超1%。

SpaceX盘前一度涨近3%,现涨超1%;部分太空股走强, $ASTS 涨超5%。

中概股涨跌不一,网易、百度盘前涨超1%;理想汽车、小鹏集团跌近2%,阿里巴巴跌超1%。

市场押注美伊协议将重开霍尔木兹海峡,供应大幅释放的预期拖累油价,并推动债券收益率下行,美国10年期国债收益率微降1个基点,维持在近一个月低位附近。

沃什的政策沟通风格成为市场最大看点。彭博经济研究预计,沃什将打破惯例,不向外界公开提交个人利率点阵图预测,美联储与市场的沟通方式或因此面临系统性调整。

"过去48小时,整体环境实际上已向偏鸽派方向倾斜——油价因霍尔木兹重开预期大幅下跌,提供了真实的去通胀推力,"Global X Management投资策略师Billy Leung表示,"但市场不会抢跑,要等到直接听到沃什的表态。"

热点要闻

特朗普:谅解备忘录不是最终协议,若不满意会重新开火

据央视新闻报道,美国总统特朗普当地时间周三表示,目前同伊朗达成的谅解备忘录不是最终协议,如果他对协议进展不满意,美国可能恢复对伊朗的军事打击。特朗普在法国举行的七国集团(G7)峰会上表示:“这只是一份谅解备忘录。如果我不喜欢它,我们就会重新开火,继续向他们投弹。”

特朗普此前宣布与伊朗达成停战谅解备忘录,正式签字仪式将于本周五(19日)在瑞士举行。有媒体已披露了美国和伊朗达成的谅解备忘录的14点内容,但该内容尚未得到美伊官方证实。据悉,双方同意在今年4月宣布的停火基础上再延长60天,为谈判达成永久停火协议争取时间。

特朗普还表示,有媒体报道称美伊协议包含向伊朗提供3000亿美元重建资金的条款,这一说法并不属实。“我们一分钱都不会出。美国不会进行投资,我们也没有设立任何相关基金。”

从目前来看,特朗普并未实现其在战争初期宣称的多数目标。伊朗的政府依然在执政;其高浓缩铀库存尚未被移交;弹道导弹能力并未被摧毁;同时也未停止支持包括黎巴嫩真主党在内的武装组织。特朗普表示,协议明确规定伊朗不得拥有核武器。美国官员则称,后续谈判将推动伊朗浓缩铀库存被转移或销毁。

美联储今年会“降息救经济”还是“加息压通胀”?华尔街内部已吵翻

围绕2026年下半年美国经济走向,两种截然不同的判断正在并行:一方认为消费者承压将拖累增长,另一方则担忧通胀与投资过热迫使政策收紧。

法盛美洲区企业与投资银行首席美国经济学家Chris Hodge给出的判断偏向宽松,他表示:“下一步举措将是降息。(通胀)预期已经锚定,实际工资增长为负。”在他看来,随着消费走弱以及通胀侵蚀收入的影响逐步显现,美联储可能在未来数月内两次各降息25个基点。花旗集团的经济学家也持类似看法。随着美国与伊朗就重新开放霍尔木兹海峡达成协议后,国际油价已跌破每桶80美元,目前仅略高于伊朗关闭该航道前的水平,他们认为这为货币政策转向提供了空间,并预计美联储将在9月、10月和12月连续降息。

与之形成对照的是更偏鹰派的判断。保德信投资管理(PGIM)首席经济学家Robert Sockin预计未来将出现三次加息。他指出,美国经济仍在“高于趋势的增长、高于目标的通胀以及如今正在回暖的劳动力市场强劲前行”。

造成分歧的重要原因在于当前宏观环境变量复杂且相互交织。贸易政策仍未明朗,特朗普政府推动的新关税措施尚处于法律争议之中;能源市场剧烈波动,在美伊冲突期间油价一度上涨超过70%,随后又快速回落;人工智能投资热潮持续升温,但劳动者在经济中的收入占比却在下降。由沃什主持的首次货币政策会议将于本周四结束。市场普遍预计联邦基金利率将维持在3.50%至3.75%区间不变,但决策者即将发布的经济预测以及沃什的首次新闻发布会,被视为判断政策方向的关键窗口。

IEA月报:伊朗战争重创能源消费,年内石油需求预期遭六年来最大幅度下调

国际能源署(IEA)大幅下调全球石油需求预期,认为伊朗战争对消费端造成的冲击远超此前预估,并警告全球石油市场明年可能重新陷入供应过剩。

在最新月报中,IEA预计2026年全球石油需求将同比减少110万桶/日,降幅约1%,创下2020年疫情以来最大年度跌幅。相比之下,该机构此前仅预计需求减少42万桶/日。IEA将此次大幅下修归因于战争引发的油价飙升以及燃料供应链中断,两者共同抑制了全球能源消费。

不过,需求疲软并未缓解供应紧张。IEA指出,战争导致全球原油库存持续以创纪录速度下降,各国政府在连续释放战略储备后,官方库存已降至1990年以来最低水平。未来数月,若供应恢复进度不及预期,全球库存可能进一步跌向历史低位。

但从更长周期来看,IEA认为当前紧张局面终将缓解。随着中东供应逐步恢复以及OPEC+以外产区增产,全球石油市场将在2027年重新转向供过于求。该机构预计,明年全球石油需求将增加约200万桶/日,供应增量远超需求增量,足以重新建立市场盈余。

美股聚焦

台积电产能告急!三星代工需求火热:谷歌、英伟达、AMD都来了

据知情人士对媒体透露,由于人工智能基础设施的需求已经远超台积电的先进芯片制造产能,三星电子正收到来自谷歌、AMD、特斯拉等越来越多全球客户的芯片代工订单。消息人士称,近日以来,三星在全球范围内的现有及潜在客户数量均出现激增,这些客户希望利用三星先进的芯片制造能力。

目前,台积电、三星和英特尔是全球唯三能够大规模生产先进芯片的芯片制造商。这其中,台积电已获得英伟达、苹果、AMD、博通、美光和联发科等公司大部分先进芯片制造和封装订单,导致其先进产能几乎耗尽,几乎没有剩余空间。

尽管台积电近期透露了未来几年扩大产能的计划,并将为此投入数十亿美元,但建设芯片制造基础设施是一个耗时且需大量资本的过程,短期内产能仍受限。

在这一背景下,尽管三星的先进芯片代工良率仍落后于台积电,但其产能的可获得性使其对客户的吸引力与日俱增。

与此同时,主要为自身生产芯片的英特尔也正努力吸引更多客户,以拓展其先进芯片制造和封装业务。

博通下一代TPU项目延期?摩根大通反驳:谷歌锁单至2031年,公司明年AI收入有望增长两倍

针对近期市场传闻谷歌下一代TPU v9项目延期甚至取消,摩根大通最新报告明确反驳称,博通负责开发的该项目目前仍按计划推进,预计2028年实现量产,不存在外界担忧的变数。报告同时指出,谷歌内部自研芯片团队距离真正挑战博通,仍有至少18个月以上的技术差距。

更重要的是,摩根大通认为市场忽略了今年3月双方签署的五年合作协议。该协议不仅锁定了博通在未来四代TPU(v8至v11)中的设计主导权,还包含逐年增长的采购承诺,使博通AI业务收入的可见性直接延伸至2031年。

在摩根大通看来,投资者过度聚焦谷歌自研ASIC所带来的潜在竞争,却低估了博通在先进芯片设计、封装技术和IP积累上的深厚壁垒。随着全球大型模型厂商加速转向定制AI芯片,博通有望成为这一基础设施浪潮中的最大受益者之一。报告预计,该公司AI业务收入将在2027年同比增长2至2.5倍,并于2028年再次实现翻倍增长。

在摩根大通看来,市场看到的是谷歌试图降低对博通的依赖,而忽视的是谷歌未来四代TPU实际上已经与博通深度绑定。对于AI时代的定制芯片竞赛而言,博通仍是最难被替代的核心玩家之一。

微软30亿美元甲骨文算力租约因安全合规告吹, 高盛警告:AI基建“脆弱时刻”到了

据报道,出于安全考量,微软放弃了一份价值30亿美元、租赁甲骨文云算力的合作协议。对此,甲骨文周二回应称,报道内容不准确。 微软拒绝置评。

知情人士此前透露,微软近期曾与甲骨文就租用后者云基础设施展开谈判,但因安全和合规问题,该交易最终告吹。知情人士表示,这笔交易的价值可能超过30亿美元。受此影响,截至周二美股收盘,甲骨文下跌2.24%,微软下跌1.48%。

值得注意的是,市场近期对此类AI基础设施消息高度敏感。此前一周,AI基础设施公司Crusoe应客户要求暂停怀俄明州1.8GW数据中心项目,引发相关股票大跌。高盛合伙人Rich Privorotsky对此警告称,随着市场仓位、杠杆与AI资本支出深度绑定,AI生态循环风险“已难以忽视”。即使是零星的延误、推迟或优先事项变更,也足以迫使投资者重新审视对未来需求的假设。

(文章来源:哈富证券)