AI摘要:

近期资金面由"宽松"转向"均衡偏松",短端套息空间受限,央行操作推动市场利率向政策利率回归,债市或转向区间震荡格局。二级债基大规模扩容显著提升股债联动性,"固收+"基金再平衡机制导致"股跌债更跌"的同向波动。长端利率行情仍主要由交易盘主导,大行对超长端保持审慎,季末资金冲击或形成短期调整压力,但7-8月利率有望迎来新一轮下行。美国5月CPI同比升至4.2%创三年新高,能源与AI投资共同推高通胀,但核心CPI环比低于预期,美联储或维持高利率更长时间。

债市复盘:

截至今日17:30,利率市场收益率多数上行,10Y国债收益率持平至1.74%,30Y国债上行0.3bp至2.24%。信用市场收益率多数上行,2Y期AAA信用债上行3.29bp至1.57%。债市早盘下跌。中国央行开展1885亿元7天期逆回购操作,净投放1885亿元。资金面中性,资金情绪指数50,资金价格较昨日上涨,DR001在1.40%附近,DR007在1.46%附近。

当天保险为买方主力,证券呈卖出趋势,证券跟随行情变动多空分歧较大。

1、短端套息空间受限

华创证券投资交易部

结合央行此前“引导隔夜利率在政策利率水平附近运行”的表述,以及近日央行未通过官媒传达收紧意图来看,当前资金价格应当未偏离央行合意水平。市场之所以对资金面敏感,一方面是由于流动性仍处于由“宽松”转向“均衡偏松”的过程中,而尚未稳定;另一方面或与季末月份银行信贷冲量造成资金面扰动有关。我们认为在信贷表现偏弱、支持政府债平稳发行作为央行主线任务的背景下,后续资金价格持续上行的概率不高,资金面有望于当前水平企稳。

方正证券固收首席分析师李清荷

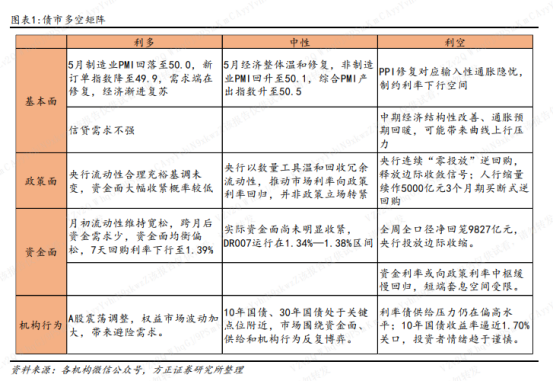

机构普遍认为,5月制造业PMI回落至50.0,新订单指数降至49.9,内外需仍处于修复阶段,信贷需求不强,对利率债形成支撑;同时,跨月后资金需求下降,实际资金面尚未明显收紧,权益市场波动也带来一定避险需求。但在10年国债和30年国债接近关键点位后,央行连续“零投放”逆回购、缩量续作买断式逆回购,全口径净回笼资金,推动市场利率向政策利率回归,短端套息空间受限。总体看,债市并未转空,但短期或从前期单边做多转向持有为主、逢调整参与的区间震荡格局。

长江证券固收首席分析师赵增辉

除基本面外,“固收+”类基金尤其是二级债基的大规模扩容,也显著提升了股债联动性。二级债基规模自2025年9月起快速扩张、占债券型基金比例近两成,其股债配置更接近固定比例模型:权益调整时为维持目标比例,往往通过卖出债券做再平衡,从而出现“股跌债更跌”的同向波动。二级债基偏好政金债、长久期政府债、二级资本债与可转债等流动性较好的品种,复盘历史上权益大幅走弱的行情,超长国债、二级资本债、政金债均出现显著净卖出,印证了当前股债相关性转正的特征。

2、谁在主导长端利率行情?

浙商证券固收首席分析师覃汉

预计大行在6月季末月将继续保持对中短期政府债的净买入,而对超长端保持审慎,超长端仍主要依赖基金、券商等交易盘消化,而大行的被动需求主要集中在5-10Y的中枢期限。

浙商银行FICC 债券投资部

这本质上还是此前较为拥挤的头寸积累了一定的脆弱性——短端头寸的过度集中使得市场对资金利率上行的利空更为敏感,也由此产生了短端传导至长端的反应链条。从今日的申赎数据来看,机构经历了比起昨日更大规模的赎回,也导致了部分头寸的踩踏。不过从资金面的波动来看,目前更多呈现银行“缺钱”而非银“钱多”的结构性问题,市场的总量流动性似乎暂时看不到过于担忧的必要。

考虑到目前市场的情绪依然脆弱,我们认为交易性的资金还是应该暂避锋芒,等待更好的入场机会;而配置型的资金则可以逢高吸纳,逐步把握建仓的机会。

国盛证券固收首席分析师杨业伟

因此,我们认为利率下行的趋势不变。但从当前交易结构来看,交易型机构较高的仓位和配置型机构的相对谨慎带来市场不稳定性上升。我们认为,季末之后资金季节性宽松,以及供给压力缓和有利于债市进一步走强,但季末资金冲击来临,可能形成市场短期调整压力,也有望形成较好的配置机会。7、8月利率有望迎来新一轮下行,长债依然占优,10年国债有望降至1.6%-1.7%,30年国债有望降至2.1%以下。

3、5月美国CPI数据

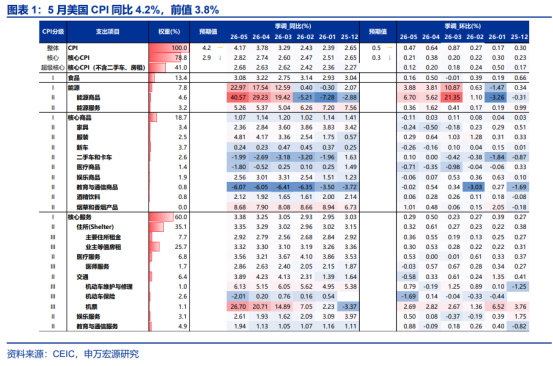

申万宏源首席经济学家赵伟

短期内,沃什或维持“不加息的耐心”。5月美国CPI或增加沃什保持耐心的“筹码”,但美联储内部的偏鹰倾向可能是核心矛盾。美联储或维持高利率更长时间,年内加息、降息门槛均较高。一方面,油价、AI投资推高通胀及中性利率。另一方面,薪资增速仍稳步回落,且传统经济疲软限制了紧缩空间。美联储降息的前提或是就业出现下行风险。

国盛证券首席经济学家熊园

美国5月CPI同比升至4.2%、创三年来新高,能源项继续推高整体通胀;但核心CPI环比仅0.2%、低于预期,油价“二轮效应”尚不明显。CPI公布后,美债、美元、利率期货表现相对克制,市场并未显著上修美联储加息定价;美股尤其是纳指明显下跌,背后是整体通胀仍高、利率短期还会维持高位,叠加盘中特朗普威胁将“非常猛烈”打击伊朗,进一步压制市场风险偏好;黄金大跌则主要受实际利率高位和美元韧性压制,且最新全球黄金ETF持仓已降至去年12月水平、也削弱了资金面的支撑。继续提示:短期看,全球流动性将面临实质性加息的“强约束”,预示科技股等偏成长风格的资产很可能面临“真调整”;中期看,鉴于本轮AI驱动的科技行情具备较强的产业趋势和业绩支撑,叠加美联储加息事实上阻碍不少、美伊大方向趋于缓和,我们倾向于认为,科技股调整过后、应是再次布局的机会。

国信证券宏观首席分析师田地

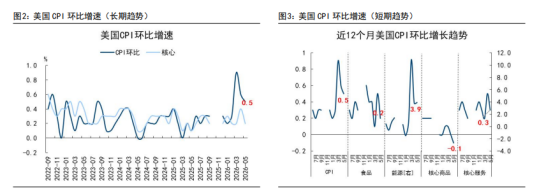

美国 5 月 CPI 环比 0.5%, 同比升至 4.2%, 创 2023 年 5 月以来新高。 能源冲击与 AI 两条看似背离的叙事,在通胀数据中殊途同归。 (1) 能源环比 3.9%, 贡献当月涨幅逾六成, 霍尔木兹封锁持续、 商业库存单周去化明显。 (2) 核心服务方面, 教育与通讯环比 0.9%, 主要是由于 RAM 芯片价格同比暴涨 90%、 算力需求爆发推高电信运营商扩容成本。 唯一的支撑在于核心商品环比-0.1%, 油价向商品端的传导尚未打通,压力暂时可控。

每日债市要闻:

1、美国政府5月退还近220亿美元关税

新华社纽约6月10日电美国财政部10日发布的月度财政数据显示,美国联邦政府5月关税退款金额接近220亿美元,当月美国海关关税净收入为负数。数据显示,美国5月海关关税总收入为219.3亿美元,关税退款金额达219.72亿美元,这意味着扣除关税退款后,当月关税净收入为负4200万美元。此外,美国联邦政府5月财政赤字为2926.48亿美元;2026财年(自2025年10月起)前8个月,联邦政府财政赤字达1.246万亿美元。

2、华夏幸福披露重整投资人,骋风而来与木兰花置业中选

中房网讯6月10日,华夏幸福(600015)基业股份有限公司发布公司被债权人申请预重整及重整的进展公告。

公告显示,公司收到临时管理人致送的《关于确定重整投资人的通知》,在廊坊市中级人民法院的监督下,经华夏幸福(600015)基业股份有限公司预重整案重整投资人遴选评审委员会评审,确定杭州骋风而来数字科技有限公司与南阳木兰花置业有限公司联合体为中选重整投资人。后续,管理人将组织公司与中选重整投资人开展重整投资协议磋商及签署工作。