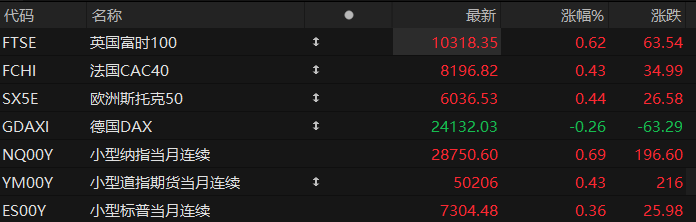

周四盘前,美股三大股指期货齐涨,欧洲主要指数多数上涨。截至发稿,纳斯达克100指数期货涨0.69%,道指期货涨0.43%,标普500指数期货涨0.36%。

大宗商品方面,布伦特原油上涨0.91%,报93.95美元/桶;WTI原油上涨1.02%,报91.04美元/桶。现货黄金下跌0.03%,至每盎司4,069.6美元。现货白银下跌0.46%,报63.08美元。

个股方面,美股存储芯片、光通信板块普涨:闪迪涨超4%,美光科技涨超3%,迈威尔科技、英特尔、POET、西部数据涨超2%,AMD、高通、ARM、康宁涨超1%。因资本支出超预期引发市场担忧,甲骨文盘前暴跌10%。热门中概股盘前分化,联电涨超6%,阿里跌超3%。

美国总统特朗普发文表示,美国今晚将对伊朗采取强硬措施,美国将拿下哈尔克岛(Kharg Island),将完全控制伊朗的石油和天然气市场。

地缘方面,据新华社,美军中央司令部10日在社交媒体上称,已完成对伊朗的新一轮打击。另据央视新闻,伊朗武装部队哈塔姆安比亚中央总部当地时间11日发表声明说,美军之所以停止袭击伊朗,是由于伊朗武装力量作出“强有力且毁灭性”的回应,又一次挫败了美军“侵略”。伊朗武装力量“对美国侵略与恶劣行径的回应仍在继续”。

宏观层面,美国劳工统计局周四公布的数据显示,5月生产者价格指数(PPI)同比上涨6.5%,创2022年11月以来最大涨幅,高于预期的6.4%;环比上涨1.1%,亦超出市场预期的0.7%。该数据与此前公布的消费者价格指数(CPI)形成印证——后者同样录得三年来最快涨速。

双重通胀数据的叠加,预计将进一步巩固市场对美联储2026年启动加息的预期。在劳动力市场重拾动能的背景下,抑制通胀已成为美联储当前的首要任务。

热点要闻

SpaceX上市倒计时!星辰大海还是世纪豪赌?

SpaceX 计划于 2026年6月12日正式在纳斯达克交易所挂牌上市,股票代码为 SPCX。这一史上最大IPO的融资金额高达750亿美元,公司目标估值1.75万亿美元。以6月9日收盘价计算,这一市值将超过马斯克旗下的特斯拉,荣登美股市值榜第七位。

SpaceX的主营业务包括星链、火箭发射和AI(xAI)。但马斯克的雄心壮志绝不止于火箭和卫星互联网,他致力于通过降低太空运输成本最终实现人类在火星的永久定居,公司还在推进轨道数据中心的计划。宏大叙事给投资者和华尔街留下了无尽的想象空间。

但仅靠宏伟愿景能否撑起接近两万亿美元的估值?招股书显示,SpaceX在2026年第一季度营收47亿美元,但同期净亏损42亿美元。在公司三项主营业务中,星链成为唯一盈利的业务,为火箭发射和AI部门“输血”。哪怕是星链,每月用户平均收入(ARPU)连续三年下行,单位用户的付费能力下降。

估值方面,以年化营收200亿美元来估算,SpaceX的市销率(P/S)接近90倍,高于标普500中的任何一家公司。同样令人担忧的还有马斯克对公司的绝对控制权。近85%的投票权意味着SpaceX将是马斯克的“一人帝国”。公司是以马斯克的个人意志为主导,而非股东利益。从某种程度来看,投资SpaceX更像是一场世纪豪赌,也是对马斯克的信任投票以及对其终极愿景的背书。

警惕“AI泡沫”!美国参议员正式提出立法,要求华尔街全面披露AI风险敞口

美国参议员伊丽莎白·沃伦(Elizabeth Warren)正式提出立法,要求金融机构强制披露其对人工智能相关企业的风险敞口,将监管矛头直指当前规模空前的AI融资热潮。

该法案名为《AI泡沫透明度法案》(AI Bubble Transparency Act),将强制金融机构向金融研究办公室(OFR)报告其对芯片制造商、数据中心、云服务商及超大规模计算企业的债务与股权敞口。

沃伦警告称,AI与大型科技公司正日益依赖"不透明的债务形式和资产负债表魔法"为其数万亿美元的AI基础设施建设融资,若不加以监控,可能引发"另一场本可避免的金融危机"。

法案提出之际,AI领域融资规模正创历史纪录。Apollo Global Management与Blackstone刚刚完成对Anthropic PBC高达350亿美元的融资安排,成为史上规模最大的私募信贷交易之一。这一背景令沃伦的立法呼吁更具紧迫性,也引发市场对AI融资风险向金融体系传导的广泛关注。

沃伦的法案试图通过系统性数据收集,在风险积聚早期为监管机构和立法者提供预警依据,但在当前政治格局下,法案能否获得足够支持推进立法,仍存在较大不确定性。

伊朗战争推高通胀压力,欧洲央行近三年来首次加息!

欧洲央行周四宣布加息25基点,为2023年9月以来首次。管理委员会认为,随着中东战争持续制造通胀压力,等待战事平息后再行动已不再是可行选项。

管理委员会在声明中指出,此次加息决定在评估冲击可能演变的多种情景下均具有稳健性。最新欧元体系工作人员预测将2026年整体通胀预期上调至3.0%,同时将2026年及2027年经济增长预测下调,反映出战争对大宗商品市场、实际收入和市场信心的冲击超出此前预期。

此次加息符合市场预期。经济学家和投资者普遍预计欧洲央行将在9月份再度上调利率25个基点,延续本轮紧缩周期。

欧洲央行强调,管理委员会将密切监测局势,继续以依赖数据、逐次会议评估的方式决定适当政策立场,未就特定利率路径做出预先承诺。

美股聚焦

美银:苹果WWDC重启Siri AI 智能体手机时代正在成形

美银表示,苹果WWDC 2026内容较为扎实,核心看点是Siri AI和更清晰的AI路线图。该行维持苹果“买入”评级,目标价380美元,对应2027年预期每股收益10.29美元的37倍市盈率。美银认为,苹果具备强劲资本回报能力,有望成为端侧AI赢家,并受益于新产品和新市场带来的可选增长空间。

苹果此次展示的Siri AI相当于一次全面重启。新Siri由下一代Apple Intelligence和Apple Foundation Models驱动,并与谷歌Gemini合作开发,能力覆盖个人上下文理解、屏幕内容识别、跨App操作、广泛知识问答、图像理解和更自然的对话体验。苹果强调,真正有用的AI必须基于用户个人情境,同时采用隐私优先架构,包括端侧处理和Private Cloud Compute,数据仅用于执行请求。

美银认为,Siri正在从传统语音指令工具转向个人AI助理,可在设备、App和真实世界情境之间进行推理。苹果展示了Siri查找信息、理解屏幕内容、跨应用执行任务、起草邮件和信息、比较文件等能力。Siri还将拥有独立App,并通过iCloud私密同步对话历史。苹果自研AFM模型可在设备端运行,也可在苹果云端基础设施上运行,主要依托苹果芯片和苹果基础设施。

通用汽车将搁置磷酸铁锂(LFP)低成本铁基电池方案,将研发重心转向富锂锰基(LMR)电池体系;同时,在生产电动车所用电池之外,通用汽车紧跟福特步伐,投资储能业务。

通用汽车称,富锂锰基电池在美国本土制造成本与磷酸铁锂持平,同等体积和重量下可储存更多电量。

通用汽车此前曾公布规划,计划为旗下新一代电动车型配套研发磷酸铁锂电池,并定于2027年末在田纳西州工厂投产该类电池。该工厂是通用汽车与韩国LG新能源公司的合资工厂。

但通用汽车电池业务主管Kurt Kelty表示,公司当前研发重心已转向富锂锰基(LMR)电池体系。Kelty坦言,田纳西工厂本月即将投产磷酸铁锂电芯,但这批产品仅供给储能设备,不配套整车。

通用汽车去年曾设定目标,计划2028年在美国本土工厂实现富锂锰基电芯商业化量产。凯尔蒂本次并未确认该时间节点是否维持不变,仅表示富锂锰基电池研发工作正 “按计划推进”。

AI大单也撑不住市场信心!甲骨文资本开支“脱缰” 引股价绩后大跌

财报显示,甲骨文第四季度总营收达191.8亿美元,同比增长21%,高于分析师预期的191亿美元。净利润为42.2亿美元,合每股收益1.45美元,去年同期为34.3亿美元(每股1.19美元),调整后每股收益为2.11美元,高于市场预期的1.96美元。

作为市场最关注的增长引擎,甲骨文的云基础设施业务(OCI)本季度收入达58亿美元,同比飙升93%,略高于分析师预期的91%增速。

尽管第四季度各项核心财务指标普遍超出市场预期,但该公司公布的季度资本支出高于预期,引发投资者对其AI基础设施业务盈利能力的担忧。2026财年全年,甲骨文的资本支出高达556.6亿美元,同比增长162%,远高于公司此前给出的500亿美元指引。

第四季度单季的资本支出就约为165亿美元。更令投资者担忧的是公司的自由现金流状况——全年自由现金流为负237亿美元。截至发稿,甲骨文周四美股盘前跌逾10%。

(文章来源:哈富证券)