充足的资本金是保险公司稳健经营的基石。

6月10日,民生人寿披露2026年资本补充债券发行公告,计划发行规模15亿元。募集资金将用于补充公司资本,增强公司偿付能力,为业务的良性发展创造条件,支持业务持续稳健发展。

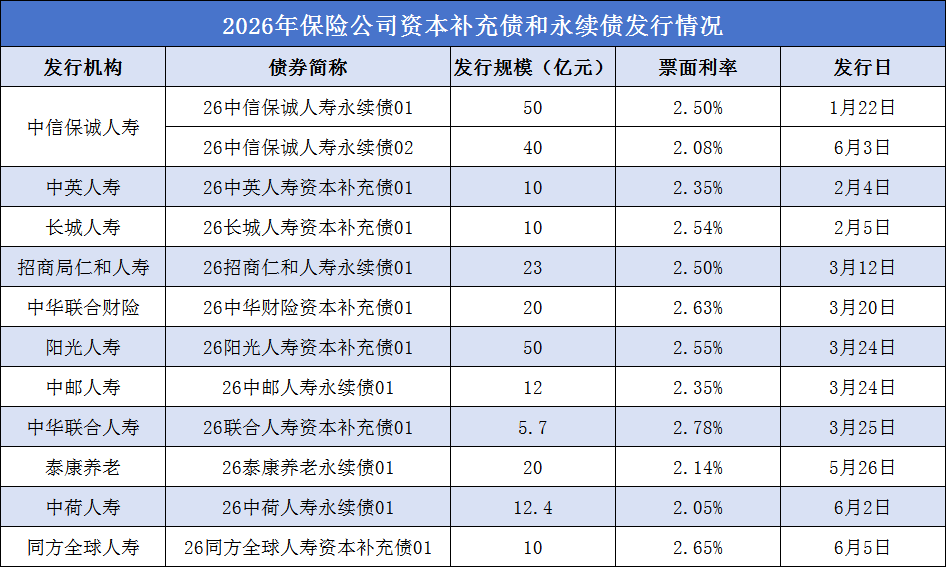

据《国际金融报》记者梳理,2026年开年至今,中信保诚人寿、长城人寿、阳光人寿、招商局仁和人寿、中华联合财险等11家险企先后完成资本补充债或永续债发行落地,累计规模达263.1亿元。

王莹/制表

展望下半年,业内人士认为,保险公司整体融资格局将呈现“总量平稳、结构分化”的态势,头部求稳型险企仍可能择机发债以优化资本结构,而部分偿付能力接近监管阈值的中小公司或转向股东增资或探索次级债等工具。整体而言,全年发债规模较难复刻前两年的高峰水平,但季末偿付能力考核前后仍可能出现阶段性的发债窗口。

发债节奏放缓

进入6月以来,保险公司接力发债“补血”。6月2日,中荷人寿发行12.40亿元永续债,票面利率为2.05%;6月3日,中信保诚人寿发行40亿元永续债,票面利率2.08%;6月5日,同方全球人寿发行10亿元资本补充债,票面利率为2.65%。

紧接着,6月8日,中英人寿发布公告称,计划发行5亿元永续债;6月10日,民生人寿宣布,计划发行15亿元资本补充债券。

放眼整个上半年,险资发债动作贯穿始终。1月22日,中信保诚人寿发行50亿元永续债,票面利率2.50%;2月4日、5日,中英人寿、长城人寿先后发行10亿元资本补充债,票面利率分别为2.35%、2.54%。

3月更是有多家保险机构集中完成资本补充。3月12日,招商局仁和人寿发行23亿元永续债,票面利率2.50%;3月20日,中华联合财险发行20亿元资本补充债,票面利率2.63%;3月24日,阳光人寿、中邮人寿分别发行50亿元资本补充债、12亿元永续债,票面利率分别为2.55%、2.35%;3月25日,中华联合人寿发行5.7亿元资本补充债,票面利率2.78%。

此外,5月26日,国内首家发行永续债的养老保险公司泰康养老再度出手,发行20亿元永续债,票面利率为2.14%。

拉长时间维度来看,保险公司发债规模曾连续冲高:2023年首次突破千亿元;2024年续创新高,达1175亿元;2025年仍维持在1042亿元的高位。而随着“偿二代二期”过渡期于2025年末正式画上句号,今年保险公司整体发债规模有所回落,融资节奏明显放缓。

对此,北京排排网保险代理有限公司总经理杨帆在接受记者采访时指出,这主要受宏观经济环境、监管导向及行业自身转型周期叠加影响。

据他分析,从宏观与市场端来看,长端利率持续下行导致险企资产端投资收益承压,发债成本与投资收益的匹配难度增加,削弱了险企发债扩表的意愿。

从监管端来看,“偿二代二期”工程对资本认定更加严格,叠加监管鼓励险企强化内源性资本积累,行业对依赖外源性发债补充资本的态度更趋审慎。

从行业自身来看,前期部分险企已通过发债填补了阶段性资本缺口,且当前行业处于深度转型期,保费增速放缓叠加产品结构调整,对资本的消耗速度有所下降,整体外源性融资需求自然减弱。

永续债占主导

值得关注的是,永续债正成为险企“补血”新利器,年内共有5家险企选择发行永续债,合计规模157.4亿元,占行业发债总额的近六成。

永续债,即无固定期限资本债券,是指发行没有固定期限、含有减记或转股条款、在持续经营状态下和破产清算状态下均可以吸收损失、满足偿付能力监管要求的资本补充债券。

2022年8月,中国人民银行和原银保监会联合印发《关于保险公司发行无固定期限资本债券有关事项的通知》,允许符合条件的保险公司发行永续债,用于补充核心二级资本。

政策落地一年后,2023年9月,泰康人寿饮“头啖汤”,获批发行不超过200亿元永续债。随后,太保寿险、人保健康、农银人寿、太平人寿、建信人寿、光大永明人寿相继在2023年发行永续债,全年发行金额合计357.7亿元。

2024年,平安人寿、泰康人寿、太保寿险、中英人寿和中邮人寿分别发行150亿元、90亿元、80亿元、30亿元、9亿元永续债,合计规模达359亿元。

2025年,交银人寿、泰康养老、泰康人寿、平安人寿、太平人寿、招商信诺人寿等13家保险公司发行永续债,发行规模创下新高,合计达558亿元。

记者从业内了解到,相较于资本补充债,永续债对于实际资本的撬动作用更为显著。永续债不仅可以补充核心二级资本,当附属资本触发限额后,还能撬动附属级保单未来盈余增量,对实际资本的撬动作用翻倍。

不可否认,发债作为一种重要的融资手段,能够让保险公司实现短期“回血”。但随着保险业步入转型深水期,仅依靠外源性资本补充,难以从根本上破解资本困局。长远来看,关键仍在于保险公司自身的“造血”能力。

对此,天职国际保险咨询主管合伙人周瑾建议,保险公司应摒弃对规模的执念,转而探索高质量发展模式。具体而言,需从多方面协同发力:优化业务结构以降低资金成本,提升运营效率以改善承保表现,做好长期资产配置以获取长期稳定的投资回报,同时加强资产负债管理。

“通过差异化竞争和增强核心竞争力来提升盈利水平,通过剩余边际的盈余留存来增厚资本,最终实现以自我的资本补充能力来支撑业务的可持续发展。”周瑾说。

杨帆同样强调,保险公司应回归保险保障本源,优化业务结构以增厚“死差”“费差”等内生利润,同时加强资产负债匹配管理,提升权益类等长期资产的长期可持续回报,并通过科技手段降低运营成本、提高续期保费留存率,从而减少对外部融资的依赖,实现资本的内生性积累。

(文章来源:国际金融报)