甲骨文将于2026年06月10日(美股盘后)发布最新业绩,2026财年第四季度预计实现营收190.9亿美元,同比增加20.04%;预期每股收益1.47美元,同比增加23.53%。(上述数据使用的会计准则为US-GAAP)

一、26财年Q3财报简要回顾

26财年第三季度甲骨文营收171.9亿美元,同比增长21.66%;归母净利润37.21亿美元,净利率21.65%;调整后每股收益1.79美元,同比增长21.77%。

细分业务板块中,甲骨文第三财季云基础设施营收为49亿美元;包含云基础设施及云软件服务的云营收合计为89亿美元。

二、26财年Q4财报前瞻

云基础设施业务(OCI):AI需求驱动高增长

甲骨文云基础设施(OCI)正成为公司增长的核心引擎。2026财年第三季度,云基础设施收入达49亿美元,同比激增84%,增速继续领跑整体云业务。花旗集团预判26财年第四季度公司云业务延续稳健增长态势,盈利结构持续优化。

支撑这一增长的核心动力来自充裕的订单储备。截至Q3末,公司剩余履约义务(RPO)达到5530亿美元,同比暴增325%,较Q2的约5000亿美元继续攀升。甲骨文明确表示,RPO的爆发式增长主要受大规模AI云合同驱动,其中包括与OpenAI合作的"星际之门"(Stargate)项目等标志性订单。这意味着OCI当前的高增长并非短期脉冲,而是由实打实的长期合同支撑。

不过,需求端的强劲能否完全转化为当期收入,仍取决于供给端的交付能力。甲骨文计划在未来三年将超10吉瓦(GW)的计算能力投入使用,并为此在2026财年投入约250亿美元资本支出,用于数据中心和GPU集群建设。然而,行业层面的HBM供应短缺及数据中心交付延迟,已成为压制实际收入确认的关键变量。因此,Q4财报中管理层对数据中心交付节奏、GPU供应状况的说明,将是判断OCI后续增速可持续性的重要依据。

综合来看,本次财报市场将聚焦两大核心指标:其一,云基础设施收入增速能否维持高位,若其增速持续显著高于整体云业务收入增速,将验证AI客户需求仍处于快速释放阶段,强化甲骨文“云转型+AI算力”的逻辑闭环;其二,若云基础设施收入增速环比再提速,或RPO继续跳升,则会被解读为AI需求溢出甲骨文现有交付能力的积极信号,进一步推高市场对AI云赛道景气度的预期。

应用软件业务(SaaS):稳健增长抵御AI颠覆担忧

2026财年第三季度,甲骨文云应用软件(SaaS)业务收入达40亿美元,同比增长13%,延续稳健扩张基调。其中核心产品线Fusion ERP同比增长17%、NetSuite ERP同比增长14%,表明企业在金融、供应链及敏感数据管理等核心业务场景上,仍深度依赖甲骨文成熟的ERP套件与底层数据库生态,并未因生成式AI的冲击而出现替代性下滑。

值得关注的是,Q3多云数据库(Multicloud Database)收入同比飙升531%,反映企业跨云部署、需在异构云环境中直连Oracle Database的需求显著升温,这为SaaS与云数据库业务的协同增长提供了新支点。

展望Q4,主流分析师预计SaaS业务将维持个位数到低双位数的平稳增速,无明显宏观或竞争扰动因素,叠加续约率高、毛利稳定的特性,盈利结构有望继续优化。该板块虽不像OCI那样具备爆发性,但其确定性增长将持续为甲骨文的AI云投资提供现金流支撑,并在市场担忧"AI颠覆传统SaaS"的背景下,佐证企业核心业务系统的替换成本与粘性。

资本支出激进但可控,长期经营杠杆有望释放

甲骨文正处"重投入"周期。2026财年资本支出指引已上调至500亿美元,较最初规划翻倍,主要用于GPU基础设施和数据中心建设。短期来看,大规模资本开支会对自由现金流形成压力;但管理层认为,新增云产能的毛利率高于此前指引区间,长期有望释放经营杠杆。

因此,Q4财报中资本支出的执行进度、管理层对2027财年资本开支的初步表态,以及毛利率指引是否上调,将成为评估"投入换增长"战略的关键。若新增产能的盈利质量得到验证,将有助于缓解投资者对短期现金流压力的担忧。

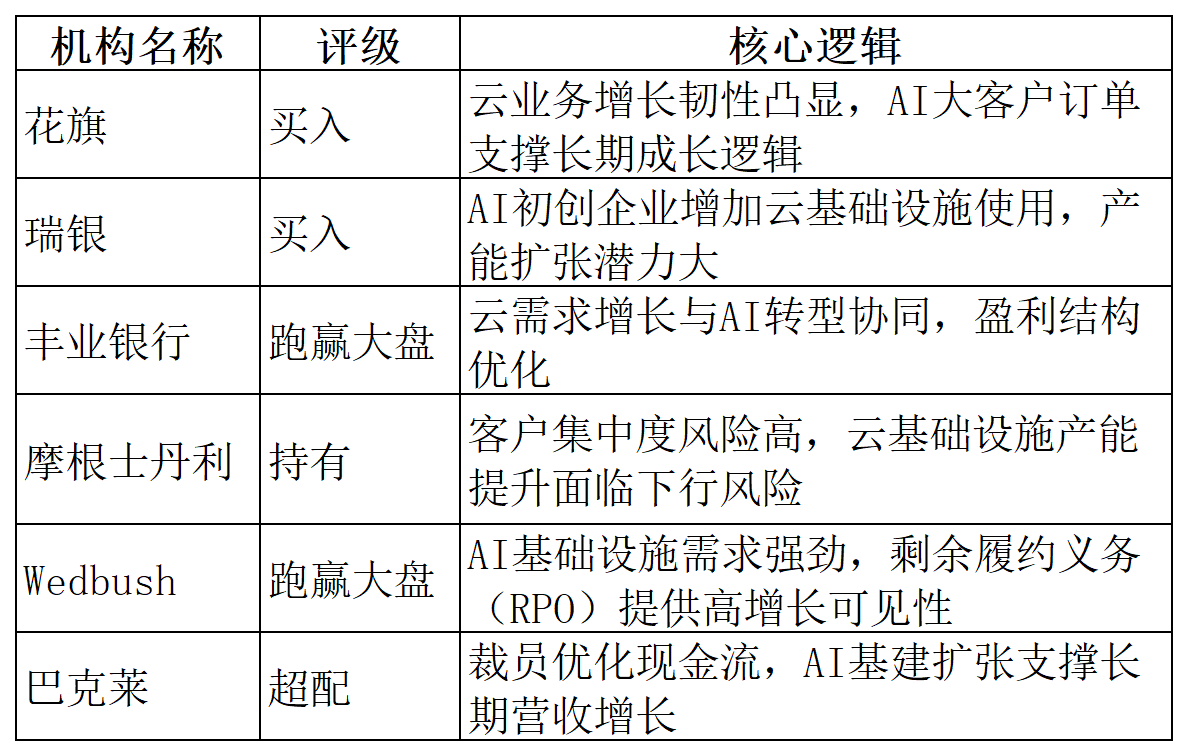

三、机构观点

四、总结

甲骨文新一季财报将是检验其AI云转型成效的关键窗口。OCI增速能否延续、RPO是否继续跳升、资本支出执行与毛利率指引如何演绎,构成市场核心看点。若AI需求持续兑现且产能瓶颈可控,云转型逻辑有望进一步得到强化,为估值重估提供支撑。

(文章来源:哈富证券)