6月起,储蓄国债(电子式)正式纳入个人养老金产品范围。这意味着,继储蓄存款、理财产品、商业养老保险、公募基金之后,参与个人养老金的投资者又多了一个由国家信用背书、收益稳定的“压舱石”式投资选项。

据贝壳财经记者不完全统计,目前已有多家商业银行的手机App陆续在个人养老金专区上线“国债”入口,为6月10日即将发行的最新一期储蓄国债做准备。

业内人士认为,对投资者而言,储蓄国债因安全性高、收益稳定,受到稳健型投资者的欢迎。把储蓄国债纳入个人养老金产品池,将让投资者有更多选择,增强投资者进行个人养老金投资的积极性。

多家银行上线个人养老金专区“国债”入口

近期,工商银行、邮储银行、兴业银行、中信银行、民生银行等银行已在手机App上开通了个人养老金专区“国债”入口。

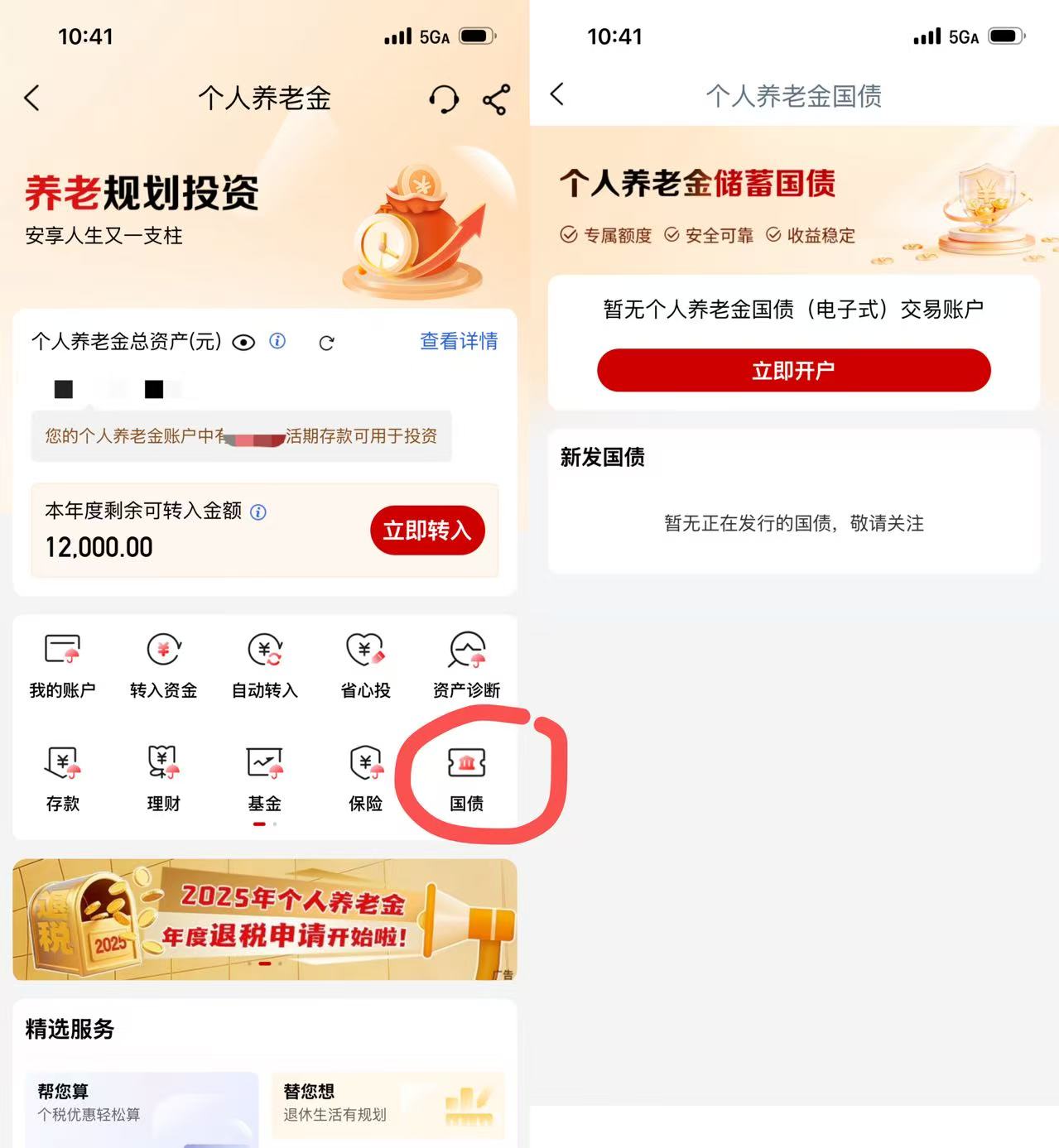

如在工商银行个人养老金账户的界面上,新添了“国债”入口。投资者只需登录已开立个人养老金账户的银行App,进入专区即可查看相关国债产品信息。

工商银行个人养老金账户一上线“国债”入口。点击进入可开通储蓄国债账户。目前,银行App暂未显示新发国债的具体信息。工商银行App截图

按照财政部公布的发行安排,今年第二季度的储蓄国债(电子式)将于6月10日正式发售,涵盖三年期和五年期两个品种。

此次储蓄国债入池并非临时决定,而是基于明确的政策铺垫。

2025年11月,财政部与中国人民银行联合发布《关于储蓄国债(电子式)纳入个人养老金产品范围有关事宜的通知》(以下简称《通知》),明确规定自2026年6月起,符合金融监管部门要求的储蓄国债承销团成员须开办相关业务。这一安排为各家银行预留了充足的系统调试和流程准备时间。

根据《通知》要求,投资者在购买个人养老金专属储蓄国债前,需在开户行额外开立一个“养老金国债账户”。该账户与本人养老金资金账户绑定,专门用于记录所购国债的期次、数量及持有变动情况,资金往来、领取条件和税收政策均遵从个人养老金制度的统一规定。

业内人士指出,这一设计既保证了资金的封闭管理,也便于投资者清晰掌握自己的养老资产配置。

不过,目前仅有少数银行开放该入口。南开大学金融学教授田利辉表示,源于严格的“双重资质”门槛,即须同时具备个人养老金业务资格和储蓄国债承销团成员资格,且额度实行按未投资金额动态分配。大行开户量天然占优,率先跑通正循环;中小银行虽然长期看会陆续接入,但销售不力者将面临“有入口、没额度”的困境。

储蓄国债风险低更适合临近退休的居民

目前,个人养老金可投资的产品包括基金、理财、储蓄、保险、国债等五类。业内人士普遍认为,储蓄国债的加入补齐了个人养老金长期缺失的“零风险资产”拼图,构建起从存款国债到权益基金的完整风险梯度。

“储蓄国债由国家信用支撑,风险极低。”招联首席经济学家董希淼表示,养老基金和养老理财具有一定风险,但收益可能更高,居民应自行承担投资风险;养老储蓄受存款保险保护;对于养老保险产品,应重在考察其保障水平。

董希淼建议,一般来说,距离退休时间比较近的居民,建议选择更稳健的产品,如储蓄、保险、国债产品;距离退休时间比较远的居民,可以适当选择更多的基金和理财产品。居民应从自身养老需求出发,根据自身投资理财能力、风险偏好以及可投资资金等因素,做好个人养老金账户的产品配置。

田利辉也表示,储蓄国债最适合临近退休的低风险偏好人群、开户后持币观望的保守型储户,以及寻求强制长期储蓄的中低收入群体。其起购百元、国家信用、利率高于同期定存的特性,为上述群体提供了安全、确定、普惠的底仓选择,是养老资产配置中不可或缺的“压舱石”。

“养老理财应遵循生命周期配置原则。”田利辉建议,年轻人以权益类基金为主博取长期增长,储蓄国债为辅;中年人均衡配置四类资产;临近退休者则将大部分资金转入储蓄国债与养老保险,确保本金安全。核心是让不同年龄、不同风险偏好的投资者都能在国债这张零风险底仓之上,构建个性化的养老方案。

能否改变个人养老金账户“开户热、投资冷”现象?

个人养老金账户此前一直是“开户热、投资冷”,储蓄国债能否改变这一现象?

田利辉认为,这不仅是产品扩容,更是制度从“建框架”迈向“优生态”的标志。国家信用背书叠加税收递延,使保守型投资者首次拥有真正“睡得着觉”的养老底仓,个人养老金从“开户热”转向“缴存实”具备了关键的制度支点。

储蓄国债有助于激活缴存,但非万能解药。田利辉表示,它精准回应了逾七成空置账户“怕亏本、不熟悉”的核心痛点,无需理解净值波动,“国家欠我钱”即可建立信任。但中青年群体面临的流动性约束和短期支出压力,仍需通过账户改革和投资者教育来解决。储蓄国债破冰“不敢投”,但“不愿投”的深层问题需多方合力。

董希淼指出,下一步,应进一步调整优化个人养老金制度,逐步改变“开户热,投资冷”现象。财政税务部门、金融管理部门应该在税收优惠、产品准入等方面采取更多的支持政策。

“对个人养老金产品实施税收递延政策后,整体税率还可以进一步降低;对年收入6万元以下的人群,通过个人养老金账户投资如何享受税收优惠还应进一步采取措施。”董希淼建议,个人养老金账户的投资上限还可以进行适当调整。金融机构包括商业银行、保险公司、基金公司要推出更多符合投资者需求的专属产品。特别是银行要引入更多的同业产品,适当提供咨询服务,让投资者有更多、更丰富的选择,提高投资者开户后的投资意愿。

(文章来源:新京报)