刚被上交所点名的财通福鑫定开混合又见新动向。6月8日,财通基金宣布,因二级市场交易价格出现极大幅度溢价,财通福鑫定开混合基金于当日全天停牌。对于该基金高溢价的情况,分析人士指出,是产品机制、业绩效应、市场情绪三重稀缺叠加引发的供需失衡所致。事实上,除财通福鑫定开混合基金外,景顺长城全球芯片LOF(上市型开放式基金)、平安新兴产业LOF、华泰柏瑞中韩半导体ETF等多只产品也相继出现溢价走高、交易过热的情况。有业内人士直言,“博傻式”炒作的后续走势大概率是溢价快速回归、价格暴跌。历史经验表明,高溢价不可持续,一旦情绪退潮或基金复牌后流动性恢复,缺乏套利支撑的价格会向净值回归。

管理人持续提示溢价风险

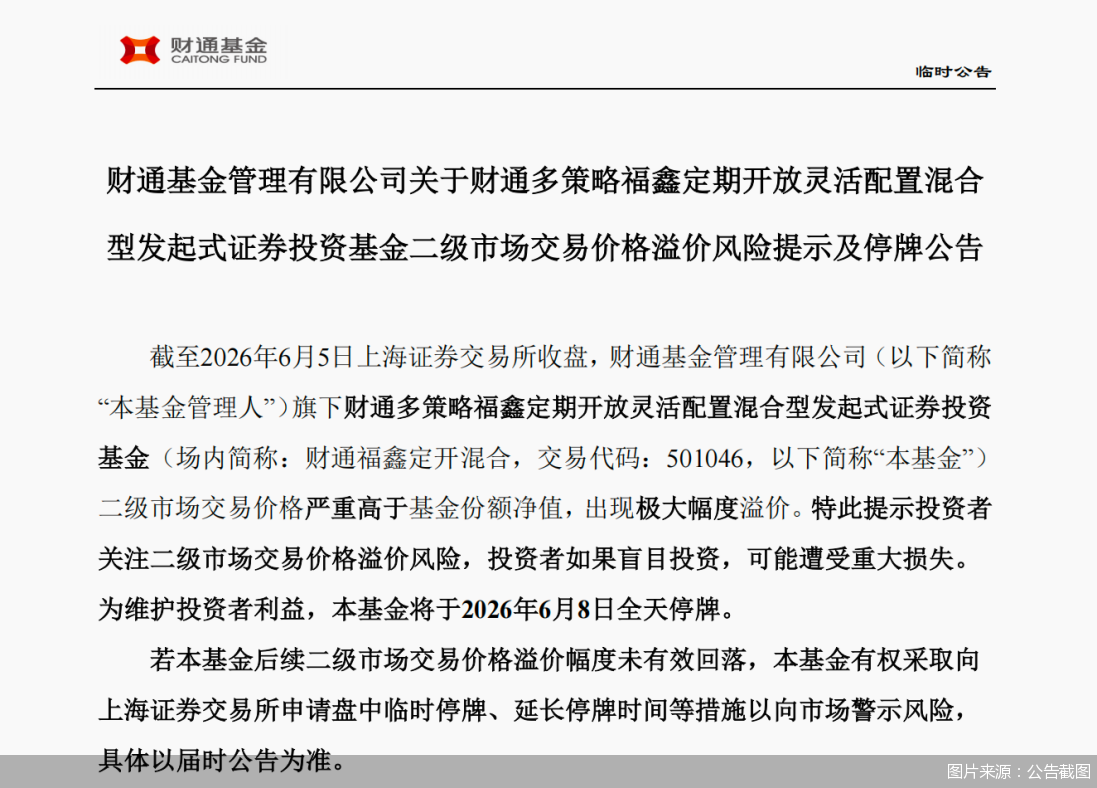

6月8日,财通基金发布公告表示,截至6月5日收盘,财通福鑫定开混合二级市场交易价格严重高于基金份额净值,出现极大幅度溢价。特此提示投资者关注二级市场交易价格溢价风险,投资者如果盲目投资,可能遭受重大损失。为维护投资者利益,该基金于6月8日全天停牌。

回顾前一个交易日,即6月5日,同花顺iFinD数据显示,财通福鑫定开混合基金盘中交易仅1小时,成交额即达到4560.64万元,对比之下,10个交易日前的5月22日全天成交额仅为2582.93万元。最新净值为9.5032元,二级市场交易价格却高达14.383元,溢价幅度约为51.35%。这意味着,二级市场的买入者每花1元,实际只购得价值约0.66元的资产。换句话说,若净值原地不动,仅溢价回归即亏损约34%。

6月5日,该基金盘前、午盘两度发布风险提示与临时停牌公告。若再向前追溯,北京商报记者了解到,财通基金自5月25日开启新一轮风险提示至今,已先后发布了18份风险提示公告,并通过短信提示、官微推文、投教视频等形式向客户警示风险。

财通基金表示,当前部分LOF产品出现的高溢价现象可能脱离其净值基础,投资者需对此保持理性谨慎。高溢价本质上反映了非理性的追涨情绪,一旦市场回归理性,溢价迅速消失,二级市场价格可能随之大幅回落,给高位买入的投资者带来较大损失。此外,财通基金提示,投资者还应关注流动性风险。部分场内基金规模较小,交易活跃度有限,若出现集中抛售,可能导致买卖盘失衡,进一步加剧价格波动,增加变现难度。

6月8日,财通基金微信公众号再发题为“流动性风险需警惕!比亏钱更可怕的是卖不出去”的推文指出,近期公司旗下的财通福鑫定开混合在场内出现极大幅度溢价,可能的流动性风险正在积聚。

多因素导致追涨热情浓厚

持续不断的风险提示公告背后,是难挡的场内资金追涨热情。

中国企业资本联盟副理事长柏文喜分析表示,本轮追涨助推下的极端溢价行情,由产品机制、业绩效应、市场情绪三重稀缺叠加引发的供需失衡所致。其一,该产品为18个月定期开放型LOF,每隔18个月才开放申购一次(上次为2025年4月14日—5月6日),当前处于封闭期,场外申赎完全暂停,场内成为唯一交易通道,流通份额极度稀缺;其二,该基金近一年业绩超400%,今年以来涨幅超100%,“一年四倍基”标签形成强烈的业绩虹吸效应;其三,散户占比超91%,在信息不对称和情绪驱动下,以普通投资者为主的追涨资金涌入进一步推升价格。

正如柏文喜所说,财通福鑫定开混合近一年交出了一份令市场艳羡的业绩成绩单。据悉,该基金由基金经理金梓才管理,重仓光模块、PCB(印制电路板)等AI算力产业链板块。从收益率来看,截至6月5日,近一年净值涨幅高达402.36%,而今年以来涨幅也达到106.58%,分别位居全行业第一和第二。

中国人民大学重阳金融研究院研究员刘英表示,市场存在炒作情绪,停牌反而成了广告效应,部分投资者把频繁的停牌错误解读为筹码极度稀缺的确定性信号,进一步强化了“追涨”的行为。

柏文喜也进一步指出,定开LOF在封闭期的场内外转换机制因申赎暂停而天然失效。LOF的套利平抑功能依赖于“场外申购—场内卖出”或“场内买入—场外赎回”的双向通道,但封闭期规则直接冻结了场外申赎,套利资金无法入场,溢价失去自动收敛机制。这与普通LOF的“T+2”套利时滞不同,属于制度性通道关闭,而非技术性延迟。

超高溢价必将崩塌出清

如此高的溢价率,以及资金疯狂涌入场内的情景,让人不禁想起之前同样引发市场震动的国投白银LOF。回顾2025年12月1日至2026年1月30日,国投白银LOF场外净值累计上涨129.41%,而场内价格涨幅高达243.39%。其间,基金二级市场溢价率长期维持在较高水平,最高曾超过60%。

面对持续攀升的溢价,国投瑞银基金在短短两个月内,累计发布超30次交易价格溢价风险提示公告和停牌公告,但并未改变资金持续涌入、溢价率连日走高的趋势。随后,这只基金连续经历5个跌停,高位追入的投资者损失惨重。

事实上,包含财通福鑫定开混合、国投白银LOF在内,近期场内基金溢价炒作热度全面升温,景顺长城全球半导体芯片LOF、中韩半导体ETF华泰柏瑞等多只产品相继出现溢价走高、交易过热的情况。

在分析人士看来,对比以往市场行情,本轮集体溢价炒作呈现出鲜明的新特点。刘英总结了三大特点:一是赛道高度集中,从单一产品炒作转向产业共振;二是跨境标的化,QDII额度的瓶颈成为相关类型产品溢价的“放大器”;三是停牌实效的异化,风险提示从冷却信号异化为稀缺信号。

而针对这场高溢价可能催生的“博傻式”炒作,刘英判断,“超高溢价的本质其实是流动性错配和情绪博弈,最终必然会通过净值的回归和价格的崩塌完成出清”。

柏文喜同样表示,历史经验表明,高溢价不可持续,一旦情绪退潮或基金复牌后流动性恢复,缺乏套利支撑的价格会向净值回归。财通福鑫定开混合的净值锚定A股持仓,不存在跨境估值偏差,因此风险不是“净值暴跌”,而是“溢价蒸发”。

回归理性切忌追高

结合历史案例与当前高溢价风波,柏文喜提出三项制度“补丁”建议:“首先,对封闭期LOF设置更严格的溢价阈值触发机制,如溢价超20%即强制停牌;其次,建立‘预开放’份额转换窗口,在封闭期结束前设置有限额度的场内外转换通道,避免长期完全锁死;此外,引入做市商或流动性服务商机制,对场内份额极少的LOF强制要求做市商报价,缓解买卖盘失衡。”

对于各方职责边界,柏文喜指出:基金管理人应及时、高频披露风险提示,必要时申请停牌;交易所应强化异常交易监控,对连续溢价产品实施重点监控;销售机构应对散户投资者进行充分的风险揭示,不得夸大业绩;投资者需对自身决策负责,高溢价买入属于自主交易行为。

而普通投资者层面,柏文喜也提出了可落地的操作建议:坚决不追高溢价品种,买入前必须对比场内价格与最新净值;若已持有高溢价LOF,应利用停牌前的交易窗口或开放期尽快离场,而非等待“更高点”;关注基金公告中的开放期安排,在定开基金封闭期结束前,溢价通常有收敛压力;分散配置,避免单只场内基金占比过高,防止流动性风险集中爆发。

刘英指出,关联方需要各司其职阻断风险传导,投资者应该坚守“不接最后一棒”的铁律,加强心理建设,不要追高。“‘博傻式’炒作的终局往往是一地鸡毛。”刘英总结道。

(文章来源:北京商报)