2026年上半年,“百镜大战”仍在持续。从CES、AWE到618前夕,短短数月内数十款智能眼镜新品涌入市场。

战局已从初创公司扩展至互联网巨头、手机厂商与XR厂商:三星、字节等大厂密集入局智能眼镜赛道,谷歌、阿里、华为、雷鸟创新、小米、科大讯飞等厂商已相继推出新品。

听、拍、看三大场景全面开花:轻量级AI音频眼镜主打语音交互与长续航,AI拍摄眼镜主打第一视角记录与视觉识别,带显示的AR眼镜则聚焦沉浸式交互与空间显示。

“AI眼镜需要落地场景——如果说2025年是AI眼镜‘百镜大战’的元年,那么2026年到2027年,行业会清晰地分化出两条赛道:不带显示的AI音频眼镜和带显示的AR智能眼镜。”康耐特光学(02276.HK)董事长费铮翔在AI/XR智能眼镜生态发展峰会期间告诉21世纪经济报道记者,前者门槛低、起量快,但他判断,带显示的AR眼镜会成为主流。

有显示VS无显示

从近期发布的新品形态看,智能眼镜正加速分化,形成“有显示”与“无显示”两条截然不同的技术路径。

一边是无屏阵营的极致瘦身,Rokid推出超轻无屏AI眼镜“Rokid Style”,华为鸿蒙AI眼镜也以光学镜与太阳镜双版本切入日常佩戴;另一边是有屏阵营的体验跃升,雷鸟GT系列搭载最新一代双层Micro-OLED显示面板,XREAL的AR眼镜xbx a01则将屏幕亮度卷至1600尼特。

目前,无显示的AI眼镜以小米、华为等品牌为代表。企业将眼镜视为AI大模型的语音入口,通常只保留麦克风、扬声器和必要的传感器,形态接近传统眼镜,重量控制在40-50克。

有显示的AI眼镜则分化为一体式、分体式两大类,前者以乐奇、千问为代表,后者以XREAL、VITURE为代表。企业将眼镜视为数字与物理世界的融合入口——眼镜作为与人类视觉、听觉最紧密的感官载体,凭借其第一视角、解放双手、全天候佩戴的独特优势,成为了连接物理世界与AI能力的入口。

值得注意的是,这两种路径并非互斥选择。阿里千问同时推出了一体式AR眼镜和无屏AI智能眼镜,雷鸟创新也拥有分体式AR眼镜和无屏AI智能眼镜两大产品线。

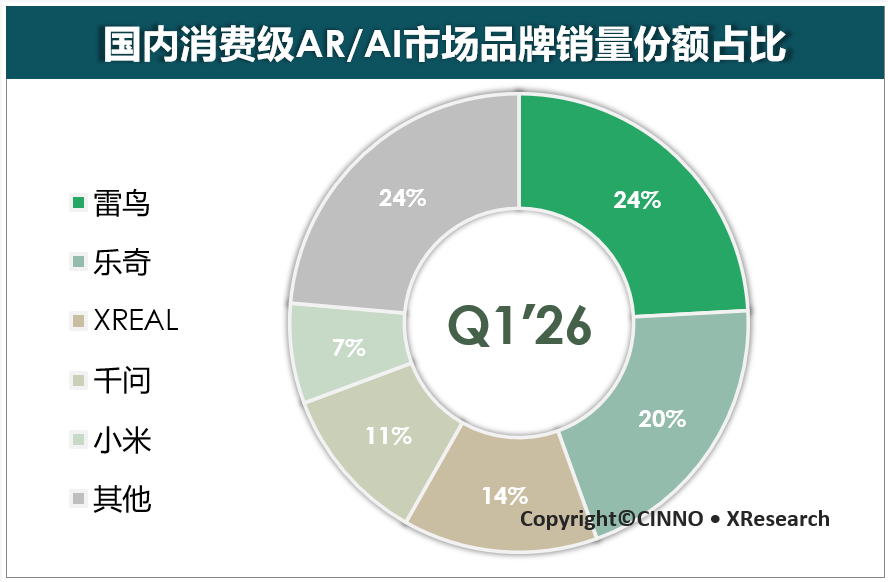

根据CINNO · XResearch统计,2026年一季度国内消费级AI/AR设备市场销量达20.2万台,同比增长108%。其中,带显示的AI眼镜增长较快:一体式AR眼镜(带屏)同比增速高达506%,分体式AR眼镜实现41%的增长。无显示的AI眼镜也稳健增长:无屏AI智能眼镜增长97%。

“从头部玩家的布局来看,投入最大、研发最深的都是带显示的方案。”费铮翔告诉记者,一方面,显示是AI从“听得到”到“看得见”的关键——没有显示,AI助手就只能在耳边说话,无法在眼前呈现信息、导航路线、实时翻译字幕,交互效率和场景丰富度差了一个维度。另一方面,技术瓶颈正在被逐一攻克,光波导良率在提升,Micro LED亮度在突破,镜片也已实现极限的薄型化。

光学主导智能眼镜上半场

维深信息发布的《AI智能眼镜行业趋势与未来市场走向》预测,AI智能眼镜的演进分上半场和下半场:上半场以音频、拍摄和单绿色显示AR眼镜为主,主打功能性,眼镜仍作为手机生态的附属外设;下半场伴随着全彩显示、芯片交互等技术的成熟,眼镜将脱离手机形成独立生态。

当前,行业刚刚踏入拼“功能性”的上半场,最致命的痛点在于性能、续航、便携性“不可能三角”。

这一“不可能三角”,根源在于带屏眼镜的物理限制:无论是完全独立的一体式AR眼镜,还是“眼镜当显示器、手机当主机”的分体式AR眼镜,它们的核心都在于那块近眼显示的屏幕。

而屏幕与光机的加入,不仅本身占据物理空间,其高能耗更对电池容量和芯片散热提出了苛刻要求。在现有电池技术下,想要强性能就必须塞大电池,但牺牲了便携;想要轻便就必须砍算力、缩屏幕,牺牲了性能与续航。

围绕减重,行业已在探索采用TR90、航空级铝镁合金及碳纤维等轻量化、高强度材料,在保持耐用性的同时大幅降低机身重量;围绕续航,行业也在引入钢壳电池、负极高硅材料及固态电池技术,以突破体积限制。

费铮翔告诉记者,康耐特光学在AI眼镜镜片制造方面处于国际第一梯队,已在减重、增效等方面有所突破。目前该公司供应的AI眼镜镜片的中心厚度已做到0.6mm,同时,也已开始供应0.4mm或以下的镜片;通过开发异形注塑工艺,把不规则轮廓镜片的尺寸误差控制在微米级,让AI眼镜的产品设计不再受限于传统圆形镜片。此外,光致变色技术已做到响应速度、变色深度能够媲美全球最强水平,电致变色也在研发推进中。

“AI眼镜的早期思路是在传统眼镜上加装摄像头和音箱,但现在行业越来越清楚:好的AI眼镜,首先得是副好眼镜。佩戴要舒适、光学要精准、还要适配个人的视光体验。”费铮翔指出。

纵观AI眼镜的三大底层技术支柱——芯片、显示、光学,其赋能逻辑逐渐清晰:光学主导上半场,解决“看得见”的佩戴基础问题;显示与芯片决胜下半场,解决“算得动、看得好”的独立体验需求。

华泰证券研究指出,中国产业链在硅基OLED(视涯科技)、光波导(歌尔光学)、精密光学(舜宇光学)、ODM(龙旗科技)、镜片(康耐特光学)、CIS/LCOS(豪威集团)、Micro LED(JBD)等关键环节均已有所布局,相关龙头企业在AI眼镜多个核心环节已形成较强的系统性竞争力。

(文章来源:21世纪经济报道)