从2020年成立至今,果纳半导体在6年间共完成6轮融资,累计融资金额约4.22亿元人民币。在这个过程中,多路资本接力下注,既有在早期便敏锐捕捉机会的财务投资人,也有带着深厚产业资源的头部资本,以及地方国资平台。

来源:新财富杂志综合自读创财经、IPO日报、创业邦、芯东西等

日前,上海果纳半导体技术股份有限公司(简称“果纳半导体”)正式向港交所递交招股书,冲刺香港主板上市。

这家智能半导体传输系统服务商成立6年拿下国内第二排名,营收两年复合年均增长率98.1%,进行了6轮融资,融资总额4.22亿元,豪掷3.24亿元收购马来西亚Waftech公司70%股份。

此次IPO,果纳半导体拟将募集资金用于研发及技术创新、产能提升、并购及战略投资,以及营运资金和一般企业用途。

01

创始人曾在中芯国际、芯恩任职

智能半导体传输系统技术壁垒极高,长期由美日企业主导。

2020年,果纳半导体创始人叶莹(Ye Ying)观察到半导体传输领域国产化的趋势和机遇,创立果纳半导体,以推动国产化进程。

Ye Ying今年63岁,担任果纳半导体董事会主席兼CEO,在半导体行业有超过20年的经验,曾在中芯国际、Chartered Semiconductor Manufacturing担任人力资源经理,而后担任过灿芯科技副总经理、芯恩董事长特别助理、上海精测副总经理。

通过持续研发投入,果纳半导体已自主研发硬件与核心控制软件:硬件方面,能够自主供应设备前端晶圆传输模块(EFEM)90%的关键零组;软件方面,坚持控制软件自主开发的战略,全线产品均已实现软硬件一体交付。

Waftech于2007年1月12日在马来西亚注册成立,主营半导体封装自动化设备的研发、生产与销售。2023年6月30日,果纳半导体签署股份出售协议,向Waftech股东收购Waftech70%股份,交易总对价为2100万马来西亚令吉(相当于3.24亿元人民币),此项收购使其产品线拓展至半导体价值链的后端领域。

目前,果纳半导体半导体封装自动化设备及组件的销售收入,均由马来西亚子公司Waftech贡献,带来收入由2023年的384.8万元增至2024年的1319.8万元,2025年半导体封装自动化设备及组件业务贡献收入4430.4万元;占比从2.9%增至8.5%。

不过,果纳半导体上海生产基地产能利用率处于较高水平,超过80%;但海宁生产基地与马来西亚生产基地的产能利用率则存在波动,最高不超过88%,最低41.7%。

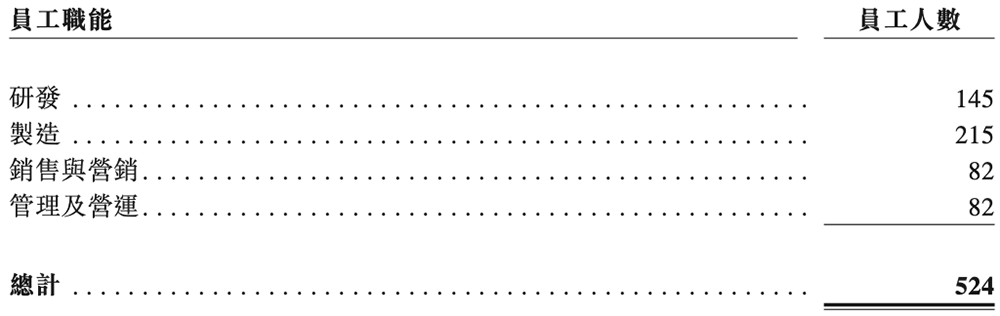

截至2025年12月31日,果纳半导体拥有145名研发人员,占总人数的27.7%;已获授权发明专利超130项;已向按2025年收入排名前十的国内半导体设备制造商及国内前十晶圆厂中的85%提供产品及服务。

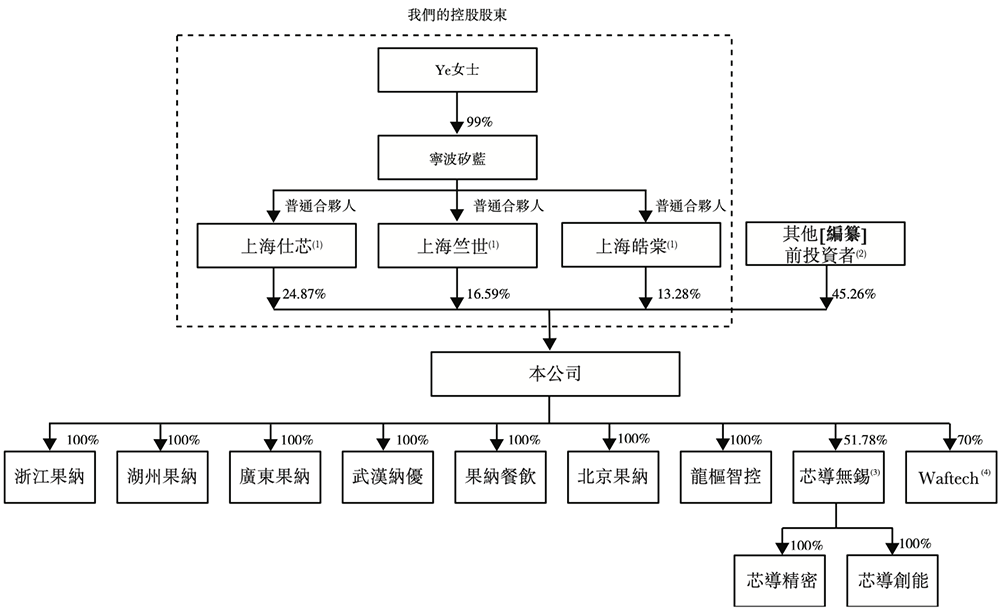

截至今年5月20日,Ye Ying透过宁波矽蓝、上海仕芯、上海竺世及上海皓棠有权行使果纳半导体约54.74%之投票权。

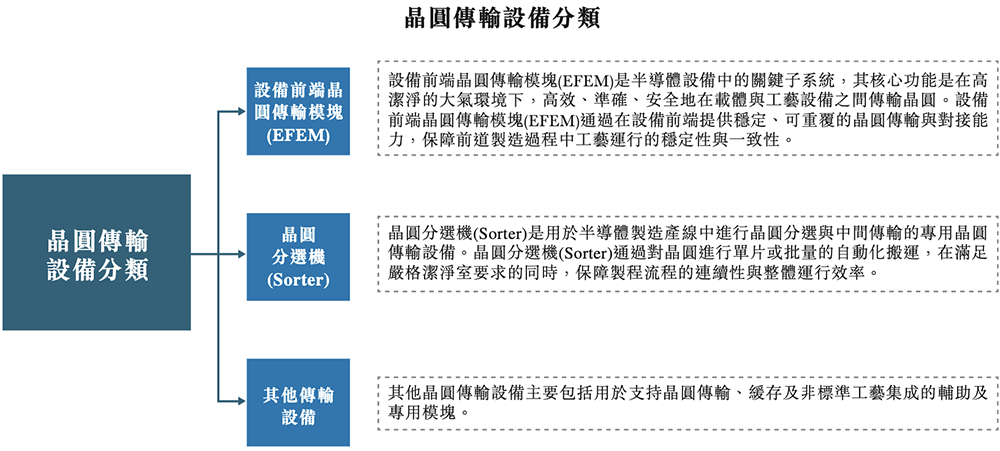

与多数国产设备商不同,果纳半导体是国内唯一实现规模化交付全流程智能半导体传输系统的本土企业。2025年按收入计,果纳半导体在中国智能半导体传输系统市场、晶圆传输设备市场均位列国内第二,市场份额分别为2.7%及6.3%;在12英寸晶圆制造领域晶圆传输设备市场中国企业中排第一,市场份额为7.8%。

国内半导体传输设备市场正处高景气周期。2021年-2025年,中国智能半导体传输系统市场规模从2021年的70亿元增至2025年的146亿元,年均复合增长率达20.2%。

目前行业已从新建产能扩张阶段,转向稳步扩容与结构性提效并行的发展阶段,市场需求将持续推动系统升级及智能化运维改造。同时,人工智能在生产调度优化、设备状态监测、预测性维护等场景的深度应用,也将进一步丰富智能传输系统的功能。

预计2026至2030年,国内该市场将保持约13.4%的年均复合增长率,市场规模将从2026年的164亿元增长至2030年的272亿元。

02

六轮融资4.22亿,一场资本的接力赛

从2020年成立至今,果纳半导体在6年间共完成6轮融资,累计融资金额约4.22亿元人民币。在这个过程中,多路资本接力下注,既有在早期便敏锐捕捉机会的财务投资人,也有带着深厚产业资源的头部资本,以及地方国资平台的鼎力支持。

在财务投资阵营中,最早下注并持续陪伴的当属三位个人投资者——陈敏、李斌与王美娟。三人在2020年6月的天使轮,以每股约0.37元的价格合计投入1100万元,是果纳半导体最早期的"天使"。

公开资料显示,陈敏现为敏懿资产董事长,长期活跃于私募股权与金融投资领域。她不仅在天使轮入局,还在Pre-A轮继续加注,并曾担任果纳半导体非执行董事。招股书显示,此后,她通过三次转让股份,合计套现1500万元,目前持有公司2.34%的股份。

李斌现为上海微臬科技合伙企业(有限合伙)执行事务合伙人,该机构注册资本4000万元,成立于2020年12月,主营技术服务与企业管理咨询,并对外投资了上海至临半导体技术有限公司,具有一定的半导体产业背景。招股书显示,李斌后来连续两次进行了股权转让,合计套现约3900万元,目前仍持有公司1.08%的股份。

王美娟现为上海大华财务管理咨询有限公司法定代表人及执行董事,该公司成立于1997年,是一家专注于财务管理咨询的专业机构。王美娟不仅参与了天使轮,还在A轮继续跟投,2022年8月向珠海弘微转让部分股权套现500万元,目前仍持有公司2.19%的股份。

三位早期个人投资者的共同特点是:均具备金融或产业背景,在果纳半导体尚未完成第一台设备交付时便选择信任叶莹,以最低成本锁定了最大弹性空间。

三行资本(通过苏州三行智祺)在Pre-A轮和A轮连续下注,并在2024年通过转让部分股权予苏州聚源振芯,成功套现约3010万元,已经获得了实质性的回报,目前仍持有公司2.32%的股份。

深圳风投侠基金(通过苏州元之芯)在Pre-A轮入局,目前持股3.04%;弘卓资本(珠海弘微)则在B轮进入并受让部分老股,目前持股2.69%。

作为目前最大的外部机构股东,苏州纽尔利(由林向红最终控制的私募股权基金)在投资上展现了极强的魄力。其不仅在2025年至2026年期间作为C轮投资方入局,还通过受让南通至远、李斌、陈敏及苏州中科中鑫等多方老股的方式大举增持。按已披露口径,其在受让老股上便投入了5000万元,目前持有公司6.04%的股份。

林向红是中国风险投资领域的资深人士,其职业生涯与苏州创投事业的发展紧密相连。他先后参与创立中新创投(元禾控股前身)、筹建苏州生物医药产业园(BioBAY)。2012年,苏州创业投资集团更名为元禾控股,在林向红带领下,完成向综合性股权投资平台的转型,至2015年底,元禾控股管理资本量近300亿元人民币。此外,林向红还曾任苏州民投董事兼总经理、开元国创董事长、苏州基金董事长等职位。

2020年,林向红与创投老兵邓爽共同设立纽尔利投资控股有限公司,并落户苏州高新区。

在产业资本方面,果纳吸引了半导体行业内重量级玩家的目光。

中芯聚源作为中芯国际发起设立的专业化私募股权投资机构,在半导体设备与材料领域拥有深厚的产业背景。其通过苏州聚源振芯在2024年耗资约3010万元受让了三行资本的老股,目前持有公司2.21%的股份。

同样具有深厚产业背景的江丰电子,作为国内半导体靶材龙头企业,也通过北京江丰同创半导体产业基金参与了果纳的B+轮融资,并在2023年耗资约1130万元受让了安吉金湛的老股。此外,江丰电子自身也耗资约340万元受让了部分老股。目前,北京江丰同创持有公司1.94%的股份。

这些产业资本的加入,无疑为果纳在产业链上下游的协同提供了强有力的背书。

国资平台的入局,进一步夯实了果纳的股东阵容。

江苏省和扬州市通过扬州临芯实体(扬州经开区临芯及扬州临芯)参与了B轮和B+轮投资,合计持有2.47%的股份。湖州信创、长兴兴长创强和湖州中金启合三支浙江省湖州市政府旗下资本,在C轮以每股5.98元的价格集中入局,这也是果纳在提交招股书前的最后一轮融资,合计持股4.63%。

截至招股书签署日,公司创始人、董事长兼首席执行官叶莹通过上海仕芯(24.87%)、上海竺世(16.59%)及上海皓棠(13.28%)三个实体,合计控制公司54.74%的股权。

其他主要外部投资者持股比例如下:纽尔利资本持股6.04%;浙江湖州市实体(湖州信创、长兴兴长创强、湖州中金启合)合计持股4.63%;风投侠资本持股3.04%;鼎峰科创(原武岳峰资本)持股2.91%;珠海弘微持股2.69%;江苏扬州临芯实体(扬州经开区临芯、扬州临芯)持股2.47%;陈敏持股2.34%;三行资本持股2.32%。

03

三年累亏超1.5亿元

财务数据显示,从营业收入来看,果纳半导体在往绩记录期间实现了显著增长。2023年、2024年及2025年,公司营业收入分别为1.33亿元、3.09亿元和5.22亿元,2024年和2025年的增速分别达到131.8%和68.8%,两年复合年均增长率约98.1%。

然而,与之相对的是,公司在账面上至今未能扭亏为盈。招股书财务数据显示,2023年至2025年,果纳半导体的年内亏损分别达到8182.0万元、6358.8万元和1273.0万元,三年累计亏损额超过1.58亿元 。

与此同时,果纳半导体的资产负债结构也显得较为沉重。2023年、2024年及2025年各期末,公司的流动负债净额分别高达2.46亿元、3.07亿元和3.7亿元,呈逐年扩大趋势 。虽然这其中包含了计入金融负债的“附带赎回权普通股”的账面值变动影响,但同期公司计息借款与贸易及其他应付款项的增加,依然让其流动比率长期徘徊在0.57至0.60的较低水平。

除了财务层面的指标外,果纳半导体的业务经营广度同样存在优化空间,其业务对头部大客户呈现出高度集中的态势 。

2023年、2024年及2025年,果纳半导体来自前五大客户的总收入分别达到8020万元、2.61亿元及3.61亿元,分别占当期总收入的60.1%、84.6%及69.3%。也就是说,公司近七成甚至八成以上的收入均维系在少数几家半导体设备厂或晶圆厂身上 。

报告期内,公司来自单一最大客户的收益分别为2410万元、1.83亿元和2.08亿元,占总收益的比例分别为18.1%、59.4%和39.8% 。

同期,该公司向各年度前五大供应商作出的采购金额分别占总采购额的57%、57.8%、53.3%,向最大供应商作出的采购金额分别占总采购额的22.3%、28.4%、24.8%。

(文章来源:新财富杂志)