并购标的第一年业绩承诺未达标,收购方未对其商誉计提减值,这合理吗?

——面对监管的问询,三佳科技(600520.SH)的解释是商誉减值测试的指标“符合当前市场环境、公司经营和业务发展情况等”,未计提具有合理性。

作为一家曾在资产减值上“跌过跟头”,最终被定性为“虚假记载”被处罚的上市公司,三佳科技对其收购的资产似乎十分自信。然而,三佳科技的监管问询函回复公告中,还有一些值得商榷、令人疑惑的地方。

针对这些问题,时代周报记者6月5日下午联系到三佳科技董秘夏军,并向其发送采访提纲,截至发稿暂未获得答复。

业绩承诺核算标准到底是什么?

三佳科技收购的资产是安徽众合半导体科技有限公司(下称“众合半导体”),天眼查显示其成立于2022年6月,位于安徽省合肥市,主营半导体封装设备及配套模具的研发、生产与销售,主要产品包括120T/180T/200T全自动塑封系统、自动切筋成型系统及配套模具等。

图片来源:天眼查

2025年6月,三佳科技同合肥国之星半导体科技有限公司、合肥家之合智能设备合伙企业(有限合伙)等相关方签订协议,拟以1.2138亿元收购众合半导体51%股权。当年7月,股权交易完成过户。

签订协议时,众合半导体所有者权益账面价值为8461.74万元,交易价较之增值181.27%,由此形成合并商誉6575.85万元。

为了保障收购方利益,交易双方约定业绩补偿方案为,众合半导体2025年至2027年扣非前后净利润孰低者分别不低于1150万元、2000万元、2850万元,若三年实际累计净利润不足6000万元,则承诺方需以现金补足差额。

然而,根据三佳科技2025年年报,众合半导体2025年实际净利润为804.17万元,未达业绩承诺,且三佳科技当期未对商誉计提减值,也未确认业绩承诺相关或有对价。

因此,监管部门问询上市公司。

对于业绩未达承诺,三佳科技解释原因称:一方面,股权收购导致众合半导体对其关键岗位人员的股权激励提前解锁,因加速行权产生了一次性确认股份支付费用529.83万元;另一方面,2025年众合半导体为争取大客户扬杰科技(300373.SZ)的市场份额,在价格上给予一定优惠,又因其销售占比较高,拉低了众合半导体2025年度毛利率水平,继而影响其盈利。

可是问题在于,即便剔除股份支付费用,众合半导体2025年净利润也只有981.98万元,仍未满足当年业绩承诺标准。且这一数据也并非年报所称实际净利润完成额804.17万元,完成额的数字从何而来,年报和回复公告均未做出解释。

而在后续篇幅中,三佳科技的回复公告还称,“众合半导体2025年度实际营业利润为739.01万元,扣除非经营性损益(资产减值损失、信用减值损失、股份支付)的影响,经营性营业利润约为1500.86万元”,这一数据“说明公司核心经营盈利能力超出预期,整体经营表现符合并购评估的核心预期”。

且不说用会计科目属性完全不同的营业利润对标净利润是否合理,三佳科技似乎忘了最重要的一件事,即“业绩承诺的核心评判指标是扣非前后净利润孰低者”,而不是扣非前后净利润孰高者,更非营业利润。

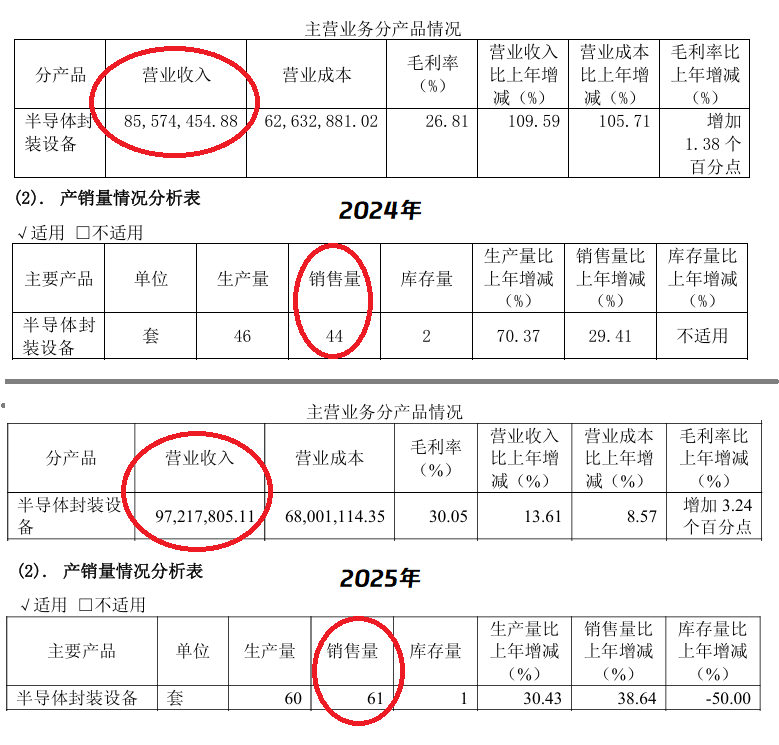

而在毛利率这一话题上,整篇问询函回复都在反复解释下降原因系“降价抢客户”,且“2025年半导体设备行业市场竞争趋于激烈,同行业可比公司纷纷调整定价策略以抢占市场份额、巩固客户资源”,但问询函列示的可比公司耐科装备(688419.SH)2025年毛利率却逆势上行。

时代周报记者对比耐科装备年报发现,虽然其单台设备平均营收2025年有所下滑,但其单台设备平均营业成本却不升反降,与众合半导体无法压降成本形成鲜明反差。

图片来源:耐科装备财报

为何毛利率预测数据互相“打架”?

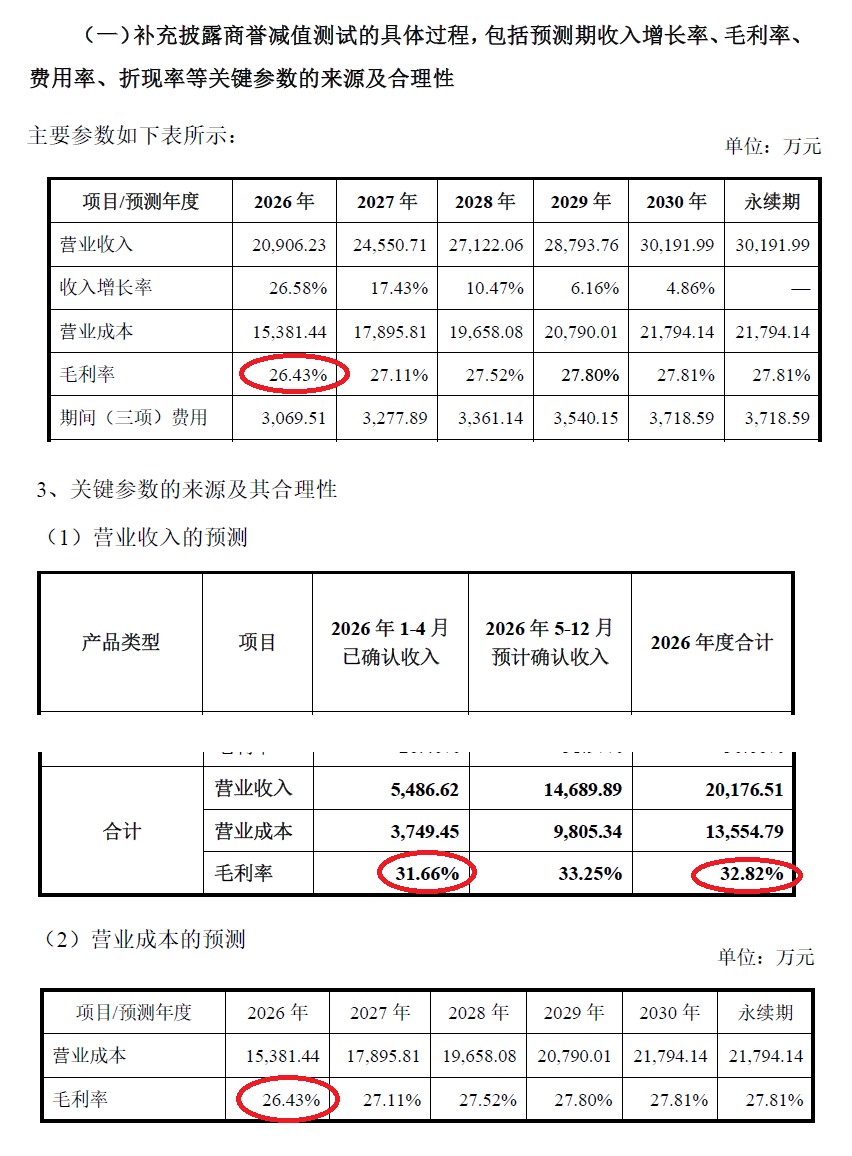

除了业绩承诺失信原因,监管还从前期业绩承诺是否审慎,收购估值是否审慎、合理,未计提商誉减值合理性等多个层面展开问询。但在这些章节,三佳科技对于众合半导体2026年毛利率的预测有些令投资者看不懂。

从披露历史财务数据来看,众合半导体毛利率呈现逐年下行态势,2023年至2025年分别为30.03%、27.41%、24.91%。尽管2025年继续下滑,但回复公告表示,“众合半导体2026年将会择优选取高毛利订单,进而提升公司毛利水平”,且公司2026年1-4月综合毛利率已回升至31.66%。

但到了商誉减值测试具体过程章节,第一个疑点来了,列示表格预测众合半导体2026年全年毛利率为26.43%。若按照公司“优选高毛利订单”的经营规划,全年毛利率应延续前四个月高水平,最终全年预测数据大幅回落则意味着2026年剩余8个月公司要重新大批量承接低毛利订单,与“择优接单”的表态完全相悖。

紧接着,到“关键参数的来源及合理性”分析的营收预测章节,列示表格又显示,众合半导体2026年5-12月预计确认收入的毛利率为33.25%,全年合计毛利率为32.82%,与前一章节26.43%的测算结果相差超6个百分点。蹊跷的是,在紧随其后的营业成本预测章节,对2026年毛利率的预测又变成了26.43%。

图片来源:《关于对三佳科技年报问询函的回复》

严谨来看,预测数据有差异可能是基于不同的预测时点,譬如收购时(2025年6月)对2026年毛利率预测为31.15%。但是上述预测数据的差异是出现在同一章节,也就是基于同一时点,确实有些奇怪。

此外,在收购估值是否审慎章节,回复公告还提到,众合半导体2025年度确认的收入为1.65亿元,成本为1.24亿元(其中包含172.02万元股份支付),“不考虑股份支付情况,2025年度实际毛利水平约为26%,较29%毛利水平有所下降。”时代周报记者翻阅三佳科技所有公告,未找到任何“29%毛利水平”的原始数据。

股份支付费用不可预见?客户到底稳不稳?

回复公告自相矛盾的点还不止于此。

在回答收购估值是否审慎、合理的章节,三佳科技的回复公告称,“股份支付费用因偶然发生、难以合理预测未纳入本次评估”。因此,收购时预测2025年营业利润、净利润分别为1234.01万元、1199.99万元,显然未考虑到股权激励提前解锁产生的股份支付费用。

上海明伦律师事务所王智斌律师向时代周报记者表示,众合半导体此前2023年、2024年已落地两期股权激励,相关股权解锁条件、控制权变动触发加速行权的条款通常会在股权激励协议中载明,收购方开展尽职调查时,具备查阅股权激励文件、测算潜在股份支付成本的客观条件,“并非完全无法预判,不宜直接定性为完全不可预知事项”。

不过,王智斌也指出,评估实务中不同评估机构基于对“非经常性”和“可预见性”的理解可能存在差异。

此外,众合半导体客户的稳定性也存疑。

回复公告多处提到,众合半导体与通富微电(002156.SZ)、扬杰科技“建立了长期稳定的合作关系”,且“老客户深度绑定”。但又承认2024年上述两家“存量客户订单有所下滑”,且未出现在前十大客户里。

同时,2025年扬杰科技虽登顶众合半导体第一大客户,带来营收3364.08万元,但该笔业务毛利率仅12.94%,远低于公司整体盈利水平。靠大额低毛利订单拉升营收,既无法增厚利润,也难以印证双方“深度绑定”的合作关系。

事实上,众合半导体的“业绩自信”似乎贯穿始终。其2023年尚且净亏损42.18万元,2024年扭亏为盈实现净利润234.12万元,却在2025年被收购时承诺三年累计6000万净利润的高业绩目标。

从百万级净利到千万级,跨越难度可想而知。更何况同行的耐科装备,不仅营收规模几乎达到众合半导体的两倍,毛利率也远高于其。众合半导体想抢市场份额,似乎就得降价抢市场,一降价,毛利率就难以提升,这是一个悖论,回复公告没有相关合理解释。

而且,回复公告后续内容显示,三佳科技2025年末存货账面价值同比激增127%达到2.15亿元,增长主因系收购众合半导体并表,其中发出商品1.04亿元,2024年同期仅0.19亿元。梳理发现,其发出商品主要为半导体封装设备,部分商品发出时间超半年,甚至超过1年未验收,原因包括新品试用、客户调试验证延迟等。

对此,并购达人创始人鲁宏6月6日接受时代周报记者采访时表示,半导体封装设备中,部分设备半年以上未验收具有行业合理性。但超一年未验收金额占比高,已脱离正常验证范畴,可能反映设备工艺稳定性不足或项目搁置。这既导致收入确认延后、毛利率持续承压,也埋下了未来存货跌价计提的隐患。

“业绩自信”最终体现在三佳科技未对商誉计提减值、也未确认相关或有对价上。

根据公告,采用预计未来现金流量的现值的方法后,三佳科技将包含商誉的资产组可收回金额测算为3.08亿元,高于测试前资产组账面价值2.75亿元,据此认定商誉未发生减值。而该减值测试的关键参数显示,公司预测2026年营收增长率达26.58%,且未来五年收入保持持续增长,核心依据是众合半导体在手订单增加、半导体国产化加速。

而关于或有对价,三佳科技以“三年累计补偿、首年金额不确定”为由未做任何账务处理。

会不会在商誉减值上再“栽跟头”?

除并购相关疑点外,三佳科技2025年多项财务数据也成为监管问询的另一大核心。

例如,三佳科技2025年将收购众合半导体时的表外无形资产评估增值,涉及众合半导体及子公司的专利、软件著作权和商标。这些资产在标的账面原值为0,因历史研发费用已费用化,收购时却被评估增值1221.84万元。

此外,在众合半导体被收购前夕,三佳科技还投资了众合半导体参股的深圳平晨半导体,敏感的交易时机引起监管关注。尽管三佳科技称投资是为了产业链协同、交易对手方为非关联方、定价公允,但平晨半导体2024年已陷入亏损。

事实上,作为一家多次易主的上市公司,三佳科技历史上就曾有过财报虚假记载,且恰好是在未计提资产减值上“栽过跟头”。

三佳科技前身为电子工业部下属三家军工配套制造厂,依托精密模具军工技术起步,2000年由铜陵市宏光模具有限公司整体改制设立铜陵三佳模具股份有限公司,2002年1月在上交所上市,一度被称为“中华模具第一股”,彼时证券简称是“三佳模具”。

此后,公司实控权多次更迭,先后由中发系陈邓华、上海宏望资管葛志峰、国购袁启宏、文一系及合肥国资接手,期间还多次被监管处罚。

2007年,三佳科技全年预亏1981万元,但未及时发布业绩亏损预告,时任董事长被通报批评。

2021年9月,三佳科技因与控股股东关联方之间存在非经营性往来2.15亿元,且未按规定履行董事会、股东大会审批程序及临时信息披露义务,被安徽证监局采取出具警示函的监管措施。

2023年12月,因处置子公司时未按准则计提1.06亿元资产减值,虚增2023年半年报资产与利润超1.06亿元,构成定期报告虚假记载,安徽证监局决定对三佳科技给予警告,并处以200万元罚款,时任董事长、总经理、财务总监等相关责任人被警告并罚款。

此次,三佳科技未对众合半导体的商誉进行减值一事值得商榷。2025年的业绩承诺“失信”木已成舟,众合半导体后面两年能否完成,尚待观察。

(文章来源:时代周报)