资本市场正在重新审视这家国产高端医疗影像设备的绝对龙头。

一边是2025年营收突破130亿元、扣非净利润大增75%的亮眼成绩单,另一边却是股价跌跌不休、市值较峰值蒸发近一半的冰冷现实。截至6月4日,联影医疗总市值已跌破千亿关口至920亿元。这一背离背后,是其“千亿护城河”正遭遇前所未有的侵蚀——表面繁荣的业绩之下,经营性现金流大幅净流出9.59亿元,应收账款激增至净利润的14倍以上,折射出其对下游公立医院“变相垫资”以维持增长的被动局面。

(来源:Wind)

更为严峻的是,这种商业模式的脆弱性正伴随着合规风险的暴露而被放大。从浙江集采因“参数倾向”被责令废标,到广东陷入“虚假应标”质疑,联影医疗在急速扩张中不仅未能摆脱集采降价与出海高成本的毛利率桎梏,反而陷入了“增收不增现”与“合规争议”的双重漩涡。当行业红利退去,联影医疗亟需证明其不仅是一家会做设备的公司,更是一家能驾驭复杂商业规则与财务健康的成熟企业。

现金流与应收账款或存隐忧

从财务数据看,联影医疗2025年的经营表现并非没有亮点。

年报显示,公司2025年实现营收138.00亿元,同比增长33.98%;归母净利润18.69亿元,同比增长48.14%;扣非净利润17.70亿元,同比增长75.18%。

但从分季度数据看,业绩增长的分布极不均衡——2025年第四季度单季实现营收49.41亿元,同比增长47.69%,贡献了全年增长的主要增量。

另一方面,《华夏时报》记者在仔细拆解公司财报后,发现了公司可能存在一些隐忧。

2026年第一季度,公司营收增速迅速回落至17.34%,归母净利润增速仅7.78%,扣非净利润甚至同比下滑1.75%。

不仅如此,表面看业绩延续增长态势,但细究财务结构,联影医疗“增收不增现”的矛盾尤为突出。

财报显示,公司一季度经营活动产生的现金流量净额为-9.59亿元,而去年同期为-3.53亿元,流出额同比扩大逾171%。公司解释称,主要系本期采购商品及经营付款增加所致。

与此同时,截至2026年3月末,公司应收账款余额高达57.25亿元,较上年末进一步上升;而同期归母净利润仅为3.99亿元,应收账款规模相当于净利润的14倍以上。如此高企的应收账款,叠加经营性现金流持续为负,引发市场对公司盈利质量及回款能力的关注。

《华夏时报》记者曾就“当前回款周期有多长?公司能否就前五大客户应收账款的具体情况及坏账准备的计提依据作进一步说明?”等问题向联影医疗致函采访。但并未收到答复。

对此,奕丰基金投资经理、宏观策略分析师李净对《华夏时报》记者表示:“我认为,这是医疗设备行业下行周期的‘应激反应’,但联影的抗风险能力仍在安全线内。”57.25亿元应收账款和9.59亿元负现金流确实刺眼。本质上,这是宏观环境下医院端“囊中羞涩”向设备商传导的结果。联影为了保住市场份额和营收增长,不得不放宽信用期,变相给公立医院“垫资”。这不仅是渠道压货,更是销售模式的被动妥协。不过,联影目前账面上还有超70亿元的货币资金与理财,短期爆雷风险低,但长期会严重拖累研发效率和利润率。

上海市海华永泰律师事务所高级合伙人孙宇昊律师则认为,这一系列数据反映出收入确认与现金回款之间存在明显时间差。

孙宇昊对《华夏时报》记者表示,医疗设备行业客户以公立医院、政府采购主体为主,客观上存在验收周期长、付款审批链条长等特点,因此单期“增收不增现”未必当然意味着经营恶化。但若应收账款持续高企、账龄拉长或坏账准备计提不足,则可能影响资产质量和利润真实性。据《中华人民共和国证券法》,上市公司应当真实、准确、完整披露经营成果和重大风险,投资者应重点关注回款周期、客户集中度及应收账款减值是否充分。

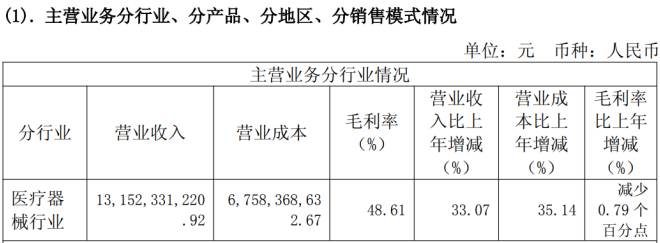

2025年,受国内医疗设备集采政策深化及行业竞争加剧影响,联影医疗毛利率再度回落至约48.61%,同比下降约0.79个百分点。

(来源:公司财报)

集采是当前毛利率承压的核心因素。

具体来看,集采对联影医疗毛利率的影响有三方面。一是高端机型价格的显著压缩,256排CT、128排CT、高端MR均经历价格腰斩或大幅下调,对联影医疗的高端产品线构成毛利率挤压。2025年MR销量虽保持40%的同比增长,但价格端的侵蚀使毛利率改善空间受限。

二是竞争格局的加剧。2025年影像设备新增注册企业高达756家,万东、联影、安科、东软四家国产巨头在集采中包揽订单,进口品牌被挤出,但价格“地板”也在不断被刷新。联影接近50%的毛利率虽仍处于行业第二梯队的相对优势水平,但迈瑞医疗医学影像业务毛利率超过65%。

三是价格传导的“多米诺效应”。 湖南与河南的集采开标价之间,仅间隔数周时间,“一个省的开标价,迅速成为下一个省份的‘参考底价’”,这种价格传导机制对毛利率形成系统性压力。

另一方面,联影医疗正处于海外市场加速扩张期,这在一定程度上对短期毛利率形成拖累。

(来源:公司财报)

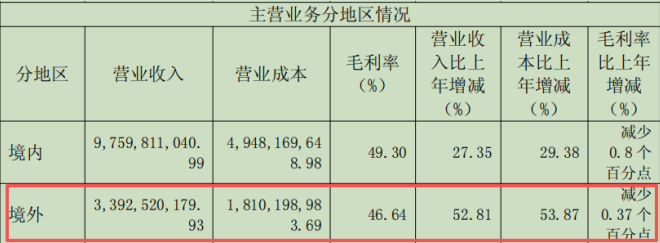

2025年海外收入33.93亿元,同比增长52.81%。

但海外业务的初期阶段毛利率相对偏低——去年海外毛利率46.64%,相比2024年下降0.37个百分点,低于国内市场49.3%的水平。

更关键的是,海外布局在一定程度上增加了公司的花销。2025年联影医疗销售费用同比激增24.04%至22.61亿元,管理费用同比增长12.76%。

联影医疗表示,费用的绝对额增长主要系公司积极布局海外市场,前置性加大全球高潜市场的拓展力度,持续深化海外营销网络下沉,完善属地化服务体系,稳步推进全球品牌建设。

这种“高投入、低毛利”的阶段性特征,是海外扩张过程中的正常现象。而海外市场毛利率能否随着规模效应显现而同步提升,值得关注。

屡遭投诉

如果说毛利率的压力尚可归咎于市场竞争,那么产品质量出现问题则可能直接动摇了联影医疗在国内市场的护城河根基。

资料显示,2025年下半年,中国政府采购网及浙江省卫健委发布的消息,浙江省卫健委64排CT集采项目标项4因投诉事项部分成立,被责令废标并重新采购。

据了解,该集采项目总预算为3643万元,共计采购7套CT。2025年7月7日公布的中标结果显示,联影医疗中标其中3个标项共5套设备。标项3和标项5的中标型号为联影uCT760,中标单价为358万元;标项4则未公布中标型号,中标价格为498万元。然而,恰恰是标项4引发了质疑。

投诉人浙江民发机电科技有限公司因对标项4采购文件的质疑答复不满,于7月22日向主管财政机关提起投诉,共涉及6项投诉事项。财政部门在调查后认定:投诉事项3(部分技术参数设置不合理、与其他标项对比显失公平)和投诉事项4(参数设置倾向联影品牌、技术分差距过大)成立,两项均被认定为影响公平竞争、无法形成有效竞争;投诉事项1、2、5、6则不成立。

8月27日,财政部门向相关方发送《行政处理决定告知书》,拟作废标处理。经复核,相关陈述、申辩意见均不予采纳。

最终,浙江省卫健委发布中标结果更正公告,宣布标项4中标结果无效,并责令采购人重新开展采购活动。

不仅如此,同年,广东省佛山市顺德区的一起政府采购投诉中,联影医疗亦被投诉存在虚假应标嫌疑,虽然最终投诉被驳回,但这种被反复卷入招标争议的情形,已经严重侵蚀了市场对其经营合规性的信心。

未来,联影医疗能否挽救利润下滑,以及在现金压力、集采冲击与合规质疑之间找到平衡,《华夏时报》记者将会持续关注。

(文章来源:华夏时报网)