在主动撤回A股主板上市申请近三年后,作为国内少数同时深耕ODM与OBM的国内宠物食品生产制造商——上海福贝宠物用品股份有限公司(下称“福贝宠物”)转向港交所递交了上市申请,由国金证券(香港)担任独家保荐人,开启了其资本市场的全新征程。

然而,尽管福贝宠物被业内称之为“宠食界富士康”,凭借其“双轮驱动”的商业模式,在竞争激烈的市场中构建了差异化的护城河,但此番转战港交所,其最新的招股书却揭示出增长背后的结构性隐忧:在自有品牌业务持续收缩的同时,代工业务没有显著增长的同时,自有品牌业务却在持续收缩,业绩整体增长乏力,盈利能力承压。有行业分析师指出,OBM自主品牌能力的不足,导致公司无法充分享受国产替代浪潮下的品牌溢价红利,长期盈利能力面临天花板压力。

业绩连续三年微降

2025年净利润同比大幅下滑超40%

招股书显示,福贝宠物成立于2005年,总部位于上海,业务以猫、狗主粮为核心,是中国少数同时进行ODM(代工)及OBM(自有品牌)运营的宠物食品生产制造商之一。

根据弗若斯特沙利文资料,按2025年收入计,福贝宠物在中国宠物食品第三方制造行业中排名第二,市场份额为5.3%;在中国宠物主粮第三方制造行业中亦排名第二,市场份额为8.5%。在自有品牌端,公司旗下则拥有比乐、爱倍及品卓三大品牌。

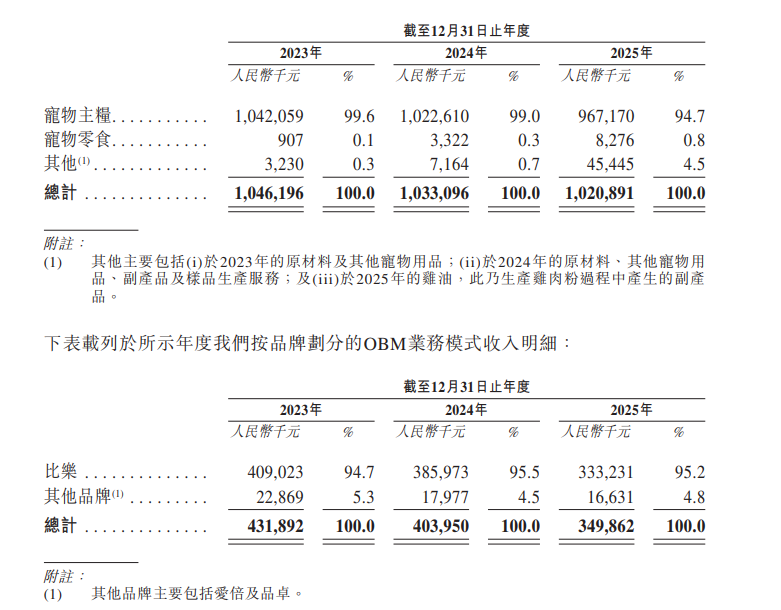

然而,尽管在第三方制造领域位居前列,但福贝宠物近年来的财务数据却难言乐观。招股书显示,2023年至2025年,福贝宠物的营收分别为10.46亿元、10.33亿元、10.21亿元,连续三年呈现微降态势,复合年增长率为-1.2%。

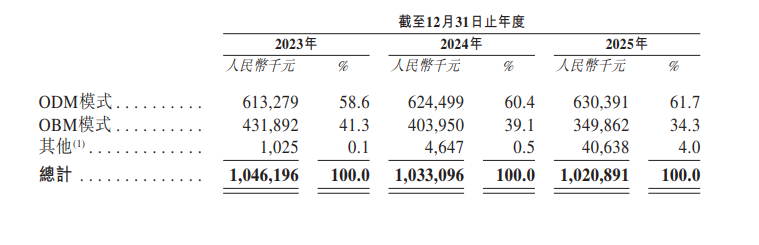

从业务结构来看,福贝宠物却逐渐呈现出“代工强、品牌弱”的趋势。具体而言,宠物主粮始终是福贝宠物营收的绝对主力,三年占比均超过94%,具体为99.6%、99%和94.7%。但深入到运营模式不难发现,作为基本盘的ODM代工业务稳中有升,收入从2023年的6.13亿元增至2025年的6.30亿元,占总收入的比重也从58.6%提升至61.7%。然而,高毛利的OBM自有品牌业务却呈现出明显的萎缩态势,收入从2023年的4.32亿元骤降至2025年的3.50亿元,降幅达19%,占总营收的比重也从41.3%滑落至34.3%。

在品牌方面,自有品牌“比乐”在OBM业务中占据主导地位,但也出现了营收下滑的趋势。2023年至2025年,该品牌营收分别为4.09亿元、3.85亿元和3.33亿元,占OBM业务收入的比例虽然连续三年保持在94%以上,但绝对收入贡献的缩水,直接反映出公司品牌自主能力的走弱。这也一定程度上导致福贝宠物在近年来的国产粮替代浪潮下,无法充分享受品牌溢价红利,也直接拖累了整体的盈利质量。

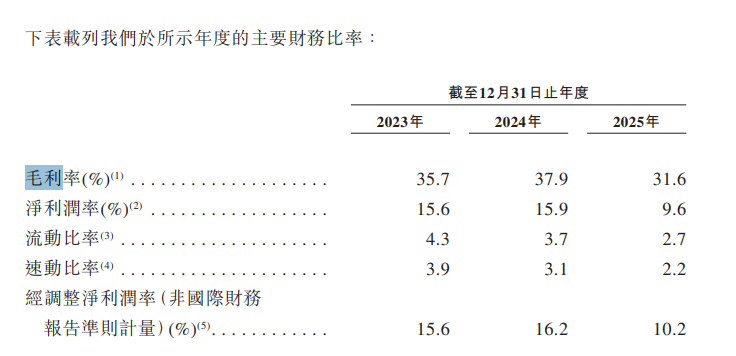

同时,在此期间,福贝宠物的销售成本从2023年的6.73亿元小幅下降至2024年的接近6.5亿元,但在2025年又反弹上升至6.98亿元。与之相对应的是,福贝宠物的毛利水平也随之走低,2023年至2025年的毛利分别为3.74亿元、3.92亿元、3.23亿元,对应的毛利率分别为35.7%、37.9%和31.6%。值得注意的是,2025年的毛利率较2024年骤降了6.3个百分点,创下近年来的新低,其成本控制和定价能力方面明显承压。

分业务模式看,ODM业务近三年毛利分别为1.69亿元、1.9亿元和1.45亿元,毛利率分别为27.7%、30.4%和23.1%;OBM业务同期毛利分别为2.03亿元、1.99亿元和1.71亿元,毛利率则相对较高且较为稳定,分别为47.1%、49.4%和49.1%。

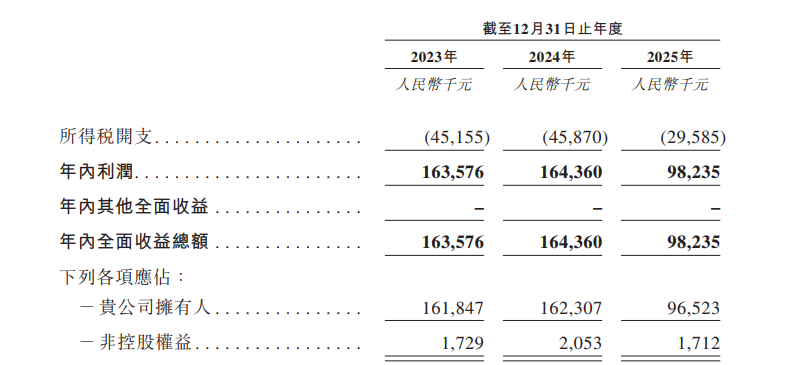

相较于营收和毛利的缓步下滑,福贝宠物的综合盈利能力在2025年更出现了显著的滑坡。2023年和2024年,公司的年内利润均稳定在1.6亿元左右,但到了2025年,受低毛利代工业务比重上升、高毛利品牌业务萎缩及整体成本反弹的夹击,净利润骤降至0.98亿元,同比跌幅大幅超过40%,直接跌破了亿元大关。

并且,由于盈利空间的大幅收窄以及经营层面的连锁反应,福贝宠物2025年的经营活动现金流净额也从上一年的1.87亿元缩减至0.83亿元,同比下降55.6%。

对于福贝宠物的业绩表现,有行业分析师指出,OBM自主品牌能力的不足,导致公司无法充分享受国产替代浪潮下的品牌溢价红利,长期盈利能力面临天花板压力。

福贝宠物在招股书中说明,2025年盈利波动主要受原材料价格阶段性上行、新生产基地投产初期成本摊薄、市场推广投入加大等短期因素影响,属于行业周期与产能布局阶段的正常现象,其核心制造能力与经营基本面保持稳健。

为扩张全球化销售网络转战港股

国内宠物赛道“内卷”正在加速向海外蔓延

回顾福贝宠物的上市之路,其过程与许多早前登陆A股的同业企业相比颇为波折。早在2021年6月,中国证监会就已受理福贝宠物于上海证券交易所主板上市的申请。然而,在随后长达两年的审核过程中,福贝宠物收到了关于监管合规、财务资料及业务运营等多维度的密集问询。直至2023年3月,福贝宠物在收到首轮审核问询后长时间未予回复,亦未更新2022年的全年财务数据。

最终,考虑到上市时间表的不确定性、严苛的审核压力及未来发展战略的调整,福贝宠物于2023年6月向上交所提交了撤回申请。同年7月,上交所正式终止了对其发行上市的审核。

在A股折戟近三年后,福贝宠物选择调整航向,将目光投向了香港资本市场。针对此次赴港上市,福贝宠物在招股书中明确表态,此举不仅旨在为公司搭建直接对接国际资本的桥梁、拓宽融资渠道并优化股东基础,更意在借助香港作为国际金融中心的独特地位,全面提升公司的国际曝光度,为全球化销售网络的扩张蓄力。据悉,公司本次IPO募集资金将主要用于全球销售网络扩张及品牌建设、生产线与设备升级、产品研发创新,以及潜在的行业投资与战略合作。

福贝宠物对“全球网络”的强烈渴望,根源于国内宠物市场的竞争格局演变。《2026年中国宠物行业白皮书(消费报告)》数据显示,2025年中国城镇宠物(犬猫)消费市场规模已达3126亿元,较2024年增长4.1%。

其中,宠物食品依旧是绝对的消费主力,斩获了53.7%的市场份额。然而,相较于发展历史更为成熟的欧美、日本等海外市场,国内宠物市场虽然红利持续释放,但整体规模相对而言仍有较大差距。

更为严峻的是,国内赛道的“内卷”正在加速向海外蔓延。纵观行业第一梯队,无论是业务重心长期倚重境外ODM营收的中宠股份、佩蒂股份等,还是目前国内宠物企业龙头,凭借自有品牌在国内筑起坚实护城河的乖宝宠物,均在近期财报中频频展露出巩固和加速开辟海外“第二增长曲线”的战略野心。

同时,国内宠物食品赛道正处于从“吃饱”向“吃好”升级的关键节点,根据近期各大电商平台“618”宠物成交榜单,前十名中有7个品牌为国产品牌,前三名中有两个为国产品牌,中高端国产替代趋势明显。除此之外,如茅台、温氏、三只松鼠等跨界玩家纷纷入场,赛道日益拥挤,竞争持续加剧。

对此,福贝宠物也在招股书中坦言称,“宠物食品行业在品牌、产品与价格等方面竞争异常激烈,竞争对手遍布全球,且可能拥有更深厚的历史、更知名的品牌或更充沛的资源。公司后续发展很大程度上取决于其能否持续提升品牌认可度、及时响应市场趋势并推出符合消费者需求的新产品”。

因此,在面临营收停滞与净利下滑的双重泥潭下,福贝宠物在固有的ODM代工优势与OBM自有品牌双轮驱动下,将战略触角延伸至全球市场,不仅是行业发展的趋势,还是寻求业绩突围的必然选择。

然而,在这种白热化的竞争态势下,上市目的地的转换并不能直接化解其商业模式中固有的结构性风险。面对营收连续三年下滑、净利润骤降四成的显著问题,港股市场未来会给予其怎样的估值,完全取决于福贝宠物能否在上市后向投资者证明其品牌升级的可行性,并成功找到跨越增长瓶颈的业绩拐点,其港股IPO进程及后续的商业破局,仍有待观察。

(文章来源:南方都市报)