在无风险利率中枢持续下移、信用分化加剧的环境下,信用债配置的核心矛盾已从“如何选券”转向“如何选工具”。本文从配置、交易工具及机构视角等方面,对科创债交易型开放式指数基金(ETF)的投资价值进行分析,并总结其优势。在信用配置由“重资产管理”向“指数化配置”演进的过程中,科创债ETF正在从创新产品演化为信用债配置体系中的基础性资产。

科创债ETF市场规模与增长:从无到有的快速扩张

(一)科创公司债供给与市场规模快速扩大

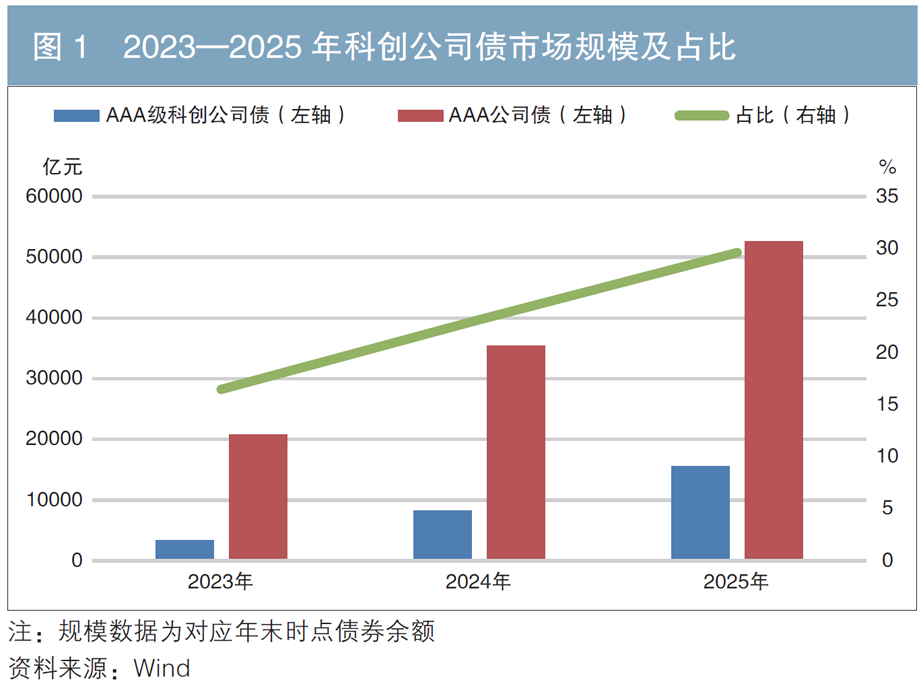

在2025陆家嘴论坛上,中国证监会主席吴清提出“加快推出科创债ETF”。科技创新作为国家中长期发展战略的重要组成部分,其融资支持政策具备较强的连续性和稳定性。作为服务科技创新企业和相关项目的重要融资工具,科创公司债的发行规模快速扩大,市场对其的认可度稳步提升。其中,AAA级科创公司债在同等级公司债中的数量和占比稳定提升,截至2025年末,AAA级科创公司债市场规模已达1.56万亿元,市场占比升至约30%(见图1)。

(二)科创债ETF规模增长极快

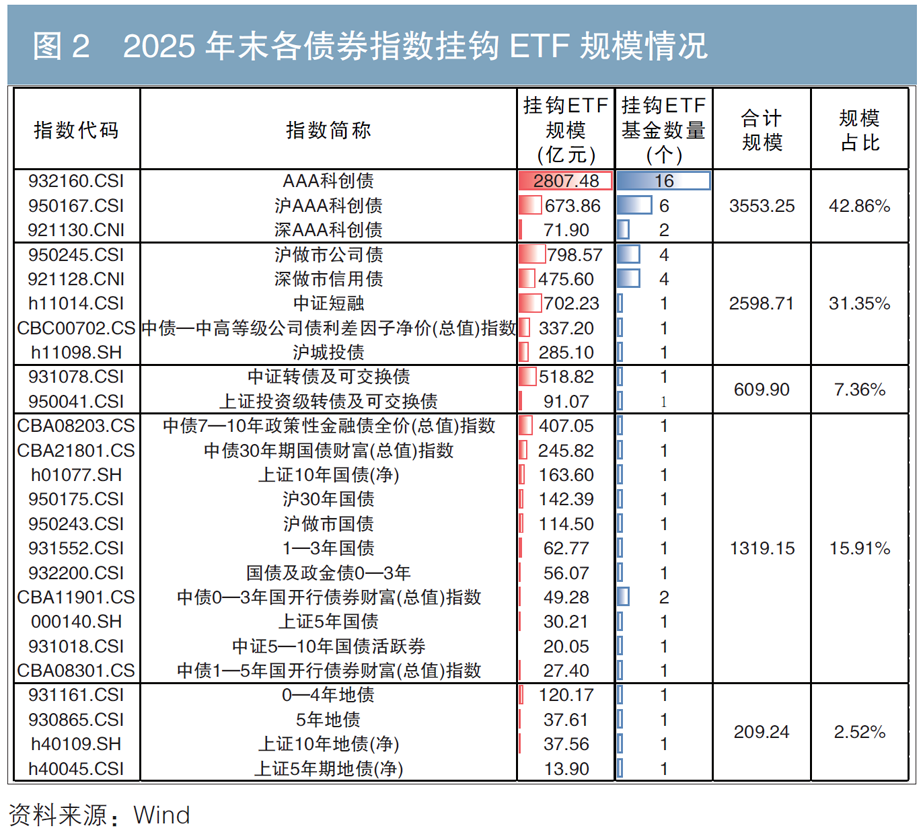

2025年7月,首批10只科创债ETF上市首日后规模即达765亿元,并于数日内迅速突破1000亿元。同年9月,第二批14只科创债ETF上市首日后规模更是高达1045亿元,展现出持续强劲的市场吸引力。此后,伴随信用债收益率下行,科创债ETF规模呈现快速增长态势。截至2025年末,全市场科创债ETF总规模达3553.25亿元,占信用债ETF总规模的42.86%(见图2)。

对基金发行阶段披露的前十大持有人结构进行观察,机构资金占据了相当大的比例。24只科创债ETF中,有21只的机构持有占比超过了50%,机构持有占比超过70%的有16只,说明科创债ETF受到了机构资金的高度认可。

科创债ETF从新兴产品快速成长为信用债ETF乃至债券ETF的主要组成部分,且当前规模仍处于快速扩张阶段。截至2025年末,国内债券ETF规模约为8290亿元,而场外债券基金规模则达到了10万亿元级别。长期来看,包括科创债ETF在内的债券型ETF具有较大的规模增长空间。观察科创债ETF的每日规模变化可以发现,其规模扩张相对稳健,表明资金更多是来自中长期信用配置盘,而非短期交易性资金,因此其规模增长或具有更强的稳定性和持续性。

信用配置工具视角:科创债ETF兼顾风险与收益

(一)对比场外债券基金特点

在经历了过去几年无风险收益率的显著下行之后,当下市场收益率已处于相对低位,债券市场的整体环境来到了多空交织、结构分化和交易属性增强的新阶段。债券市场获取超额收益的来源,正在由单纯的利率博弈逐步转向追求稳健的票息收益及信用利差的结构性压缩带来的收益。在此基础上,短端债券确定性依然更强,杠杆策略和票息策略占据优势。在操作层面,更优的应对方式是关注中短期限、高等级的稳健品种,而科创债ETF成分券正是这样的标的。

首先,相较于同类型的场外债券基金,科创债ETF的优势有以下几个方面。

一是交易效率更高。ETF可实现T+0交易,场外债券基金T+1确认,T+2甚至更久才可到账。

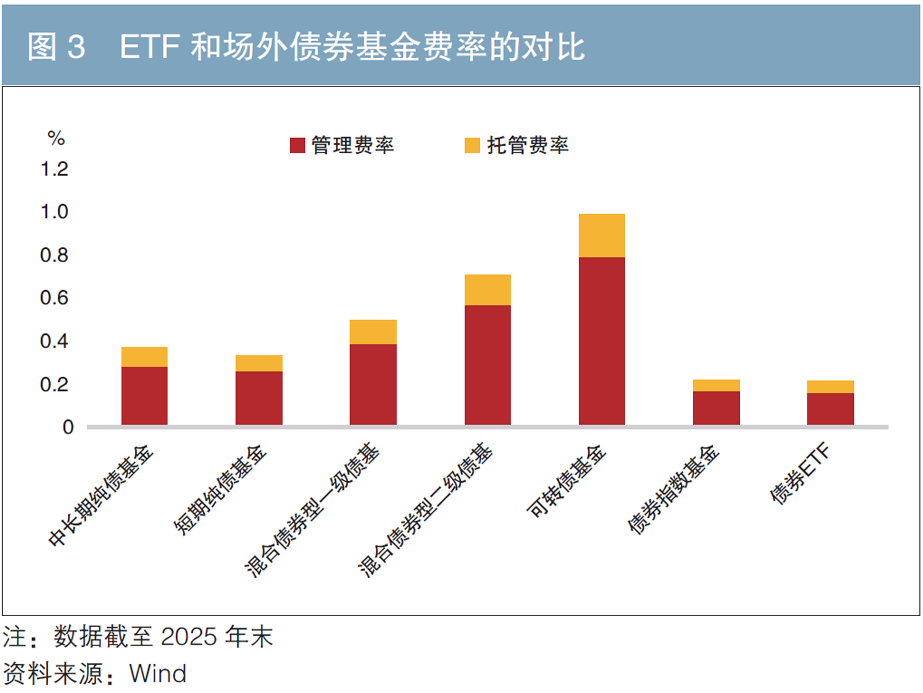

二是费率优势。ETF年化费率约为0.2%(见图3),场外债券基金年化费用为0.3%—0.6%,尤其在低利率环境下,费率差异对产品收益的影响更为明显。

三是持仓分散度高。科创债ETF跟踪指数,根据2025年四季报披露的数据,主体权重均不超3%,一只产品完成了“行业、主体、期限”的多元分散配置。相比之下,场外债券基金持仓的分散度可能差异较大,部分产品的持仓集中度则相对更高。

四是透明度高。ETF每日公布申购赎回清单(PCF),可以较为直观地反映ETF的每日持仓明细,而场外债券基金只定期公布前五大持仓债券,持仓信息可获取性较低。

五是可质押。科创债ETF可质押(第一批科创债ETF已经获批成为可质押标的,第二批科创债ETF亦有望获批),且质押率高,而场外债券基金不可质押。

六是主题聚焦。科创债ETF聚焦科创主题,依托科技成长和政策支持带来的信用改善,有望获得结构性利差压缩带来的收益加成,而场外债券基金主题分散,依靠主动管理。

(二)对比其他信用债ETF特点

对比AAA级科创债(932160.CSI)、沪做市公司债(950245.CSI)、中证短融(H11014.CSI)和沪城投债(H11098.SH)等主流信用债ETF,科创债ETF在信用资质、分散度与久期结构等方面具备更均衡的配置特征,具体体现在以下几个方面。

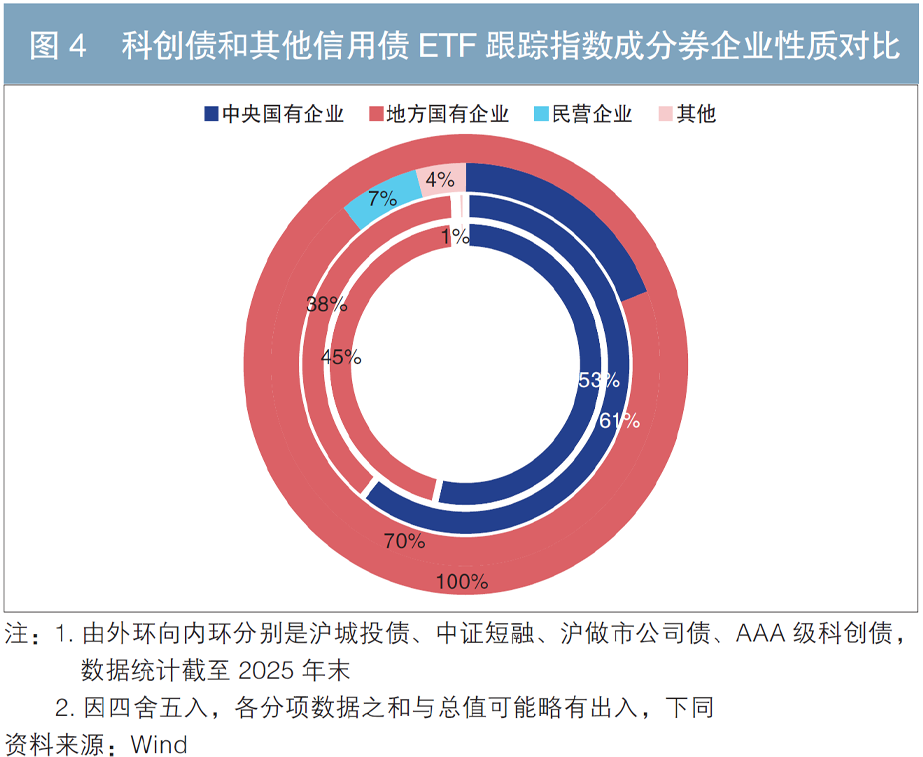

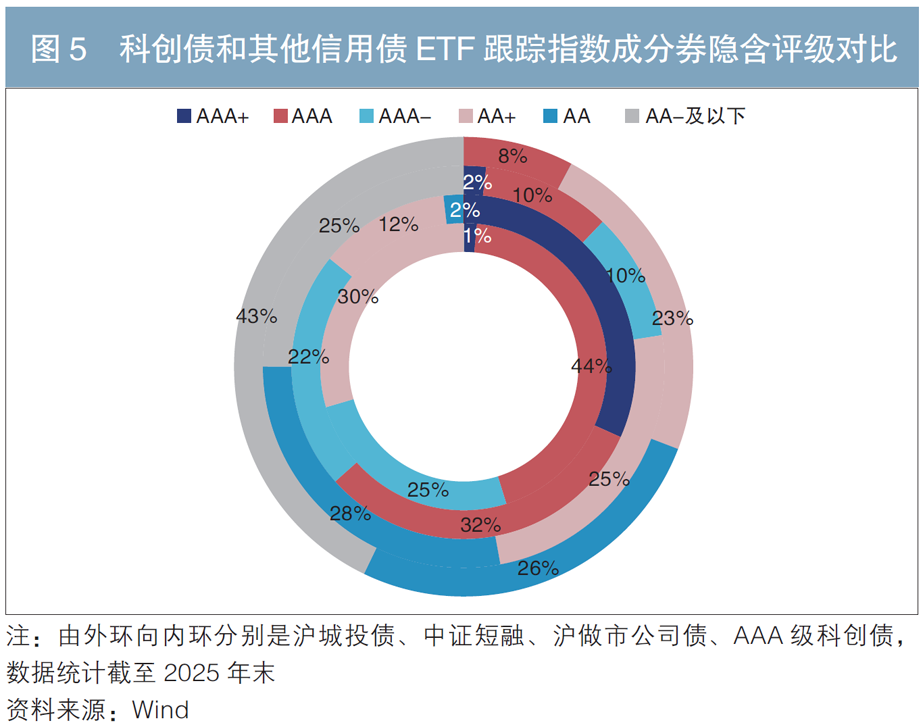

一是信用等级高。科创债指数成分券以高评级国企为主(见图4),主体评级集中于AAA级,隐含评级主要分布在AA+及以上(见图5),整体信用资质较好,有助于降低信用风险暴露,提升组合底层资产的安全性。

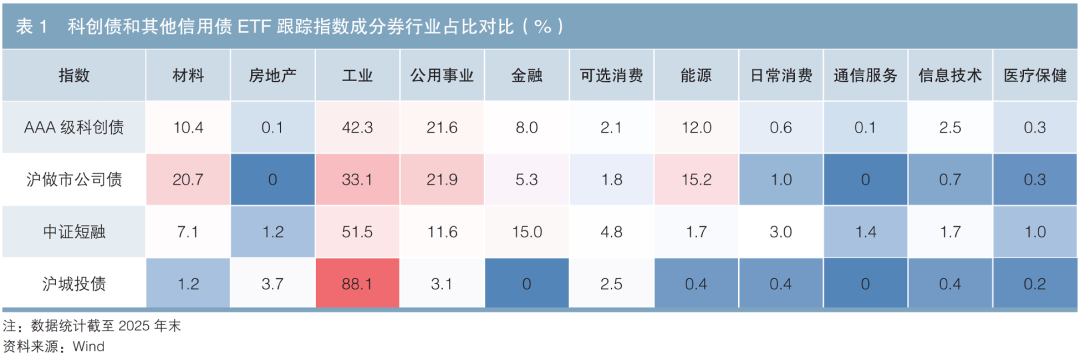

二是行业分布相对均衡,兼顾分散性与结构稳定性。相较于沪城投债,科创债指数具有更分散的行业分布(见表1),且资质更高。

三是成分券数量较多,容量较大。相较于久期和静态收益率都比较接近的沪做市公司债指数,科创债指数在成分券数量上具备显著优势(见表2)。在产品规模快速扩张阶段,更大的成分券池有助于提升组合的承载能力与运作稳定性。同时,更高的个券分散度也有效降低了单一主体信用事件对组合净值的影响。

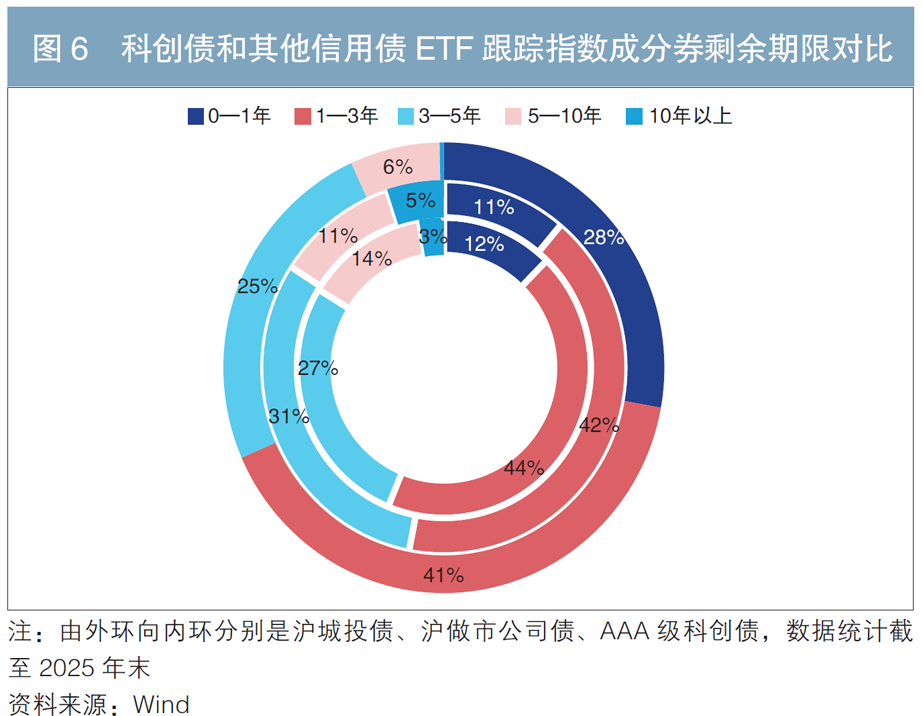

四是久期适中。相对于短融指数,科创债指数剩余期限分布具有一定的延展性(见图6),指数久期更具有收益弹性。同时,其久期又未明显偏长,整体来看,其久期结构呈现出相对适中的特征。

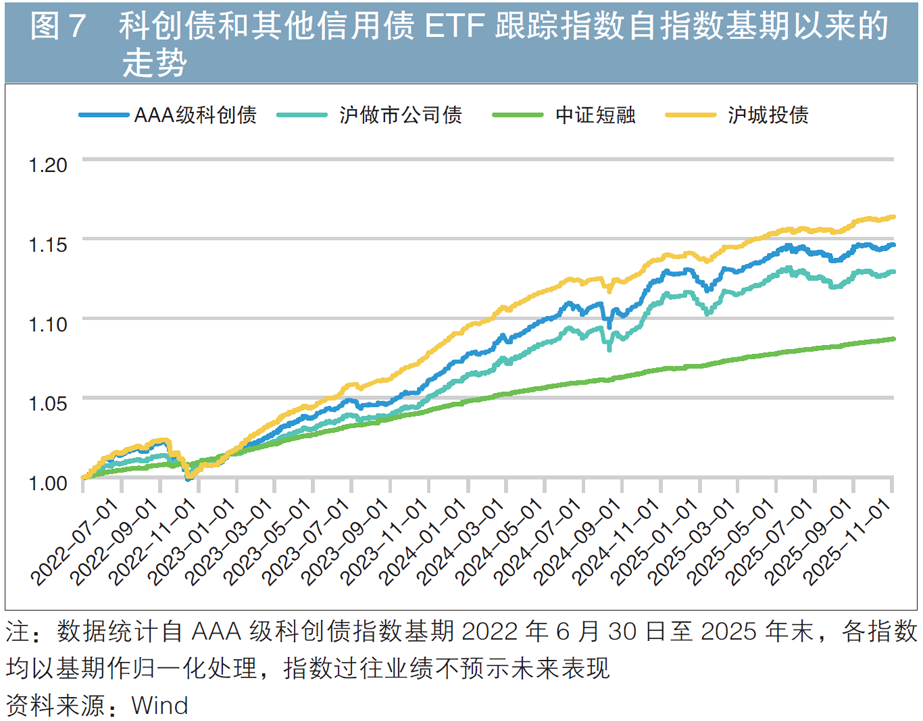

五是能更有效地应对不同的市场环境。AAA级科创债指数以适中的久期、分散的行业配置和较低的信用风险为基础,兼具收益弹性和防御属性,在2024年和2025年均取得了较高的收益(见表2和图7)。

在产品规模快速扩张阶段,这些特征可有效提升组合的交易便利性与运作稳定性,降低单一债券信用风险和估值波动带来的冲击。此外,科创债指数或拥有更强的政策支持红利与利差压缩预期。

总结来看,科创债ETF更符合稳健型信用配置需求,既可以较好利用指数的分散配置,有效分散个券风险、行业风险等,又是交易效率与资金使用效率较高的信用配置工具。科创债ETF或许是目前“既能追求稳健收益,又不牺牲资金效率”的相对更优解。

(三)享受政策红利,政策持续赋能

近年来,监管机构加大政策支持力度,从拓宽发行主体范围、完善配套支持机制和降低交易成本等方面,大力推进科创债ETF发展。2025年5月7日,在中国人民银行等三部委联合新闻发布会上,有关负责人明确提出创设科技创新债券风险分担工具。中国人民银行提供低成本再贷款资金,支持金融机构购买科技创新债券,并与地方政府、市场化增信机构等合作,通过共同担保等多样化的增信措施,分担债券的部分违约损失风险。同时,中国人民银行、中国证监会正式发布债券市场科技板纲领性文件,从丰富科创债券产品体系和完善配套机制两方面,提出了13条具体举措。沪深交易所和银行间市场交易商协会也分别出台文件,优化科创债在交易所和银行间市场的发行机制,涵盖发行主体、募集资金用途、信息披露、交易、增信等方面;全国银行间同业拆借中心和中央结算公司宣布全额减免科创债现券买卖交易手续费及科技创新专项金融债券的发行登记服务费,为科创债市场注入更多活力。

科技创新是我国未来经济发展的新动能,国家对于科技创新的政策不是一次性刺激,而是制度化、工具化和长期化。这意味着科创债不是阶段性红利,而是被纳入中长期金融基础设施建设,并逐步从政策支持品种演变为信用市场的基础性资产之一。

信用债交易工具视角:将债券资产优化为灵活交易工具

信用债ETF具有较强的交易便利性和套利属性,是非常适合机构使用的一类交易工具,当下科创债ETF在信用债ETF市场中占比较高,更是作为交易工具的首选。具体来看,科创债ETF在交易视角下具有以下优势。

一是可以T+0回转交易,提升资金灵活性。债券ETF可以实现二级市场日内回转交易,也就是大家常说的T+0交易;可以在场内进行申购赎回,当日申购成功确认的ETF可以当日卖出,卖出后资金当日可用,次日可取,显著提升了资金使用效率和流动性管理的灵活性。

二是长假时点的票息增益机会。从流动资金管理的视角来看,对于长假前的倒数第二个交易日,卖出交易所国债逆回购可获得长假期间的对应天数收益,在长假前最后一个交易日资金已经处于可用但不可取的状态,此时可买入T+0确认的科创债ETF,使闲置资金在长假期间持续享有债券票息收益。

三是可质押回购,相当于一键买入一篮子所需质押品,大幅提升操作效率。对于组合管理者而言,科创债ETF本质上是将原本分散、低流动性的信用资产,转化为一只可随时调整仓位的标准化工具,大幅降低了组合管理的摩擦成本。在符合条件的情况下,科创债ETF可纳入质押库,进行质押融资,方便投资人进行流动性管理。尤其是在进行债券资产配置时,“固收+”或“股债混合策略”等产品具有强烈的可质押债券的配置需求。此时将科创债ETF作为一篮子证券买入,即可一键实现所需资产的配置需求,为投资人省去了逐笔询价交易的环节,大大提高了投资人交易的效率。

四是降低资金成本,提高收益率。科创债ETF的综合收益来源,除票息收益外,还包括资金成本优化所带来的潜在收益。这在流动性风险与资金成本相对于资产收益率偏高的背景下极具吸引力。科创债ETF的交易优势在于更低的隐含交易损耗和更便利的融资或变现,从而有效降低资金的机会成本,在税期、跨年、跨季等流动性紧张时点,实现收益增厚。

五是套利机会较多。在折溢价套利方面,套利资金可在科创债ETF出现溢价时,在一级市场按较低的净值申购份额,随后在二级市场以较高价格卖出,从而赚取价差,反之反向操作亦可实现获利。在波段套利方面,科创债ETF无实时估值,但可通过升贴水率,即当前交易价格相对前一日最新基金净值的变动幅度来判断价格和净值的关系,进而进行套利。具体而言,若当日市场交易情绪较差,科创债ETF出现大幅贴水时,可择机买入,待市场情绪好转后,根据自身成本再择机卖出。科创债ETF产品目前多达24只,给套利资金带来更多的可选范围和更稳定的套利价值。

总的来说,科创债ETF并非追求高波动交易收益的工具,而可能更适合作为稳健型资金的底仓配置与流动性管理工具。

机构视角下的科创债ETF

(一)银行资金

对银行自营资金而言,信用债配置的核心约束并不在于名义收益率,而在于资本占用、风险权重与净值稳定性。在当前监管框架下,银行更偏好高评级、结构清晰、风险可穿透的信用资产。科创债ETF底层资产以AAA级评级国企及高资质主体为主,隐含信用风险相对较低,且行业分布相对均衡,能够有效控制单一行业或主体风险暴露。同时,ETF的资产结构高度透明、可持续跟踪,有利于内部风控与合规管理。从资产管理效率角度看,科创债ETF在不显著增加信用风险的前提下,可提供稳定票息与一定的信用利差收益,是当前低利率环境下银行信用配置中“风险-收益-资本”效率综合较优的工具之一。

(二)理财资金

理财资金的核心目标是在控制净值波动的前提下,获取稳定、可持续的收益。相较于单只信用债或集中度较高的信用债基金,科创债ETF通过指数化投资实现了对主体、行业和期限的有效分散,显著降低了单券风险对产品净值的冲击。同时,其久期结构适中,在利率区间震荡环境下或具备更强的回撤控制能力,更符合当前理财产品对稳健性的要求。

此外,ETF在规模扩张时对底层资产的冲击相对可控,流动性好,可复制性强,便于理财产品进行中长期、批量化配置。因此,科创债ETF非常契合理财资金对“稳健底仓+可持续收益来源”的需求,或是理财净值型产品中优质的信用资产配置选择。

(三)其他机构资金

对于年金组合、基金中基金(FOF)及其他交易型机构而言,信用债不仅是收益来源,更是流动性管理与策略执行的重要工具。科创债ETF具备T+0交易、可质押回购等特性,使得原本流动性较弱的信用资产被转化为高流动性的标准化工具,在组合调仓、久期管理及流动性应对中具备明显优势。在资金成本较高、跨季跨年流动性波动加大的环境下,科创债ETF通过降低交易摩擦、提高融资与变现效率,可以提升组合的实际收益率。同时,升贴水机制也为具备交易能力的机构提供了相对稳定的套利与波段操作空间。因此,对这类机构而言,科创债ETF不仅是配置资产,更是一种兼具配置价值与交易价值的信用债工具。

(四)境外资金

在资本市场制度型对外开放持续推进的背景下,合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)已整合为统一的合格境外投资者(QFI)制度。传统意义上的投资额度限制已被取消,境外机构投资者参与境内证券和债券市场的制度性约束显著降低。从制度层面看,境外机构投资者当前已可投资包括债券、ETF在内的多类资产,资金汇兑与账户管理的便利性持续提升,整体并不存在硬性投资上限。

在人民币汇率企稳并存在阶段性升值预期的环境下,境外机构投资者配置人民币计价资产的综合回报提升。在基础票息和价格波动之外,汇率因素由不确定扰动转变为潜在收益增厚来源。这一变化有助于提升境外机构投资者对人民币债券资产的持有意愿与配置久期容忍度,但并不必然转化为对高波动信用资产的直接偏好。

从实际配置行为看,境外机构投资者目前仍以利率债和高等级存单为主要持仓,对信用债的直接参与相对谨慎,核心约束在于个券信用研究成本高、信用结构差异复杂及净值波动控制要求较严。在这一背景下,科创债ETF以指数化方式提供高评级、分散化的信用敞口,在有效控制波动的同时,降低了海外机构在信用甄别和操作层面的门槛,其ETF形态亦更契合境外机构投资者的工具化配置与风控体系。随着制度便利化持续推进及ETF-FOF等组合化产品的发展,科创债ETF有望在人民币资产配置意愿回升的过程中,成为境外机构投资者逐步参与中国信用债市场的重要工具型载体。

总结

在无风险利率中枢下移、信用分化加剧、机构资金对确定性与效率要求显著提升的背景下,信用风险分散方式正由人工择券转向指数化分散,传统信用债配置模式正从“择主体、择个券”的重资产操作,转向“择指数、择工具”的轻管理模式,指数化工具在组合构建中的重要性持续提升。科创债ETF恰好处于这一转型的交汇点。

在风险端,其底层资产以高评级国企为主,信用质量优于多数同类信用债ETF,且行业分布更为均衡。

在收益端,除稳健票息收益外,政策支持下的信用利差压缩也可增厚收益,不同市场环境中均有望保持较强的风险收益性价比。

在流动性端,依托较大的市场规模和持续扩容的成分券池,具备优于单券与多数场外基金的交易深度与稳定性。

在资金效率端,T+0交易、可质押回购、长假时点票息增益等特性,使其在真实收益率层面显著优于传统信用债配置方式。

更重要的是,随着科技创新被明确纳入国家中长期发展战略,科创债已逐步从专项债券品种升级为制度化、工具化、长期化的融资载体。在此背景下,科创债ETF不仅承载信用资产配置功能,也享有政策红利与市场资金偏好的双重溢价。

因此,如果说过去信用债配置比的是择券能力,那么在低利率时代,比拼的是工具效率与资金效率。总之,科创债ETF在信用质量、政策支持、交易效率和资金成本等维度是具备综合优势的信用债工具,无论是用于短期交易还是中长期信用配置,科创债ETF都是不可忽视的核心资产。

(作者:银华基金固定收益投资管理部基金经理赵慧,银华基金量化投资部基金经理张亦驰,银华基金固定收益投资管理部基金经理李丹,银华基金固收交易部交易员张鲲翼)

(文章来源:新华财经)