博通将于6月3日美股盘后发布2026财年第二季度(对应自然年2-5月)业绩,市场预期博通2026Q2预计实现营收221.2亿美元,同比增加47.43%;预期每股收益1.73美元,同比增加67.96%。

一、26财年Q1财报简要回顾

博通2026财年第一季度收入193.11亿美元,同比增长29.47%,人工智能半导体收入增长106%至84亿美元;GAAP口径归属于母公司股东的净利润73.49亿美元。

二、26Q2财报前瞻

(一)半导体解决方案业务:业绩加速的核心引擎

博通预计FY2026 Q2半导体解决方案营收约148亿美元,同比大增76%,是拉动集团整体业绩加速的核心引擎,从当前市场预期来看,这一指引存在被超越的可能,尤其在AI半导体需求持续高涨的背景下。

1、AI半导体业务:绝对增长引擎,订单积压支撑高增速

在半导体解决方案业务内部,AI半导体是绝对的增长引擎。博通预计二季度AI半导体收入将达到107亿美元。公司被市场视为仅次于英伟达的第二大AI性能硬件厂商,凭借自研XPU和网络解决方案构建了独特的竞争壁垒。

(1)定制 XPU:客户结构多元化,长期锁定产能

过去高度依赖谷歌,现已形成多元化客户矩阵:

谷歌:签署TPU长期供应协议至2031年,覆盖多代产品及配套网络、机架级组件,有效回应市场对谷歌转向自研芯片(COT)的担忧。

Meta:达成大型推理芯片长期合作。

Anthropic:合作延长至2027年,提供约3.5GW算力。

OpenAI:预计2027年部署第一代XPU,规模超1GW。

其他客户包括字节跳动、软银/ARM系等。

订单可见性极高:关键合同已锁定至2028年,部分延伸至2031年,且博通已提前锁定前沿晶圆、HBM及基板等关键产能至2028年,是全球最早完成此类锁定的厂商之一。

(2)AI网络解决方案:技术与需求共振

AI网络收入约占AI半导体总收入的三分之一,Q1同比增长60%。新一代Tomahawk 6交换芯片已发布,单芯片交换容量达102.4 Tbps,是当前主流以太网交换机带宽的两倍,将在未来数季持续带动网络业务增长。随着AI集群规模扩大,高速互联需求(400G铜缆、CPO共封装光学)显著上升,博通在相关技术领域具备领先优势。

(3)中长期增长空间

博通在FY2026 Q1电话会上提出:到2027年仅芯片业务的AI收入将超过1000亿美元。部分机构认为这一目标偏保守,存在上调可能性。若本次财报电话会管理层对FY27目标释放更强信心,将成为市场情绪的重要催化剂。

2、非AI半导体业务:温和复苏,结构性分化

预计Q2非AI半导体营收约41亿美元,同比增长4%,环比基本持平。

企业存储与宽带:受益数据中心资本开支周期回暖,维持温和增长。

工业与企业网络:部分细分领域仍承压,但下行幅度已较此前收窄。

无线通信:受季节性因素影响,Q1已现下滑,Q2预计仍是板块主要拖累。

前瞻关注点在于,下半年非AI业务能否随宏观经济回暖加速,从而巩固博通的“第二增长曲线”。

(二)基础设施软件业务:稳定“压舱石”,增速承压但现金流稳固

在AI半导体业务高速增长的背景下,博通基础设施软件业务正呈现出典型的"压舱石"特征。上一季度该业务实现收入67.96亿美元,同比仅增长1%;营收占比已从一年前的45%降至35%。

从业务属性来看,基础设施软件(包括VMware等核心资产)当前更多扮演稳定器角色:规模大、客户粘性强、现金流贡献稳健,但短期内缺乏足以拉动整体业绩的增量催化剂。在博通当前的增长叙事中,AI相关半导体周期是绝对主角,软件业务则提供了业绩下限保障和现金流支撑。对于即将发布的Q2财报,市场普遍预期该板块将延续温和增长态势,核心关注点在于VMware的整合进展及订阅收入转型是否能为下半年带来边际改善,但短期内难以指望其复制半导体业务的高增速弹性。

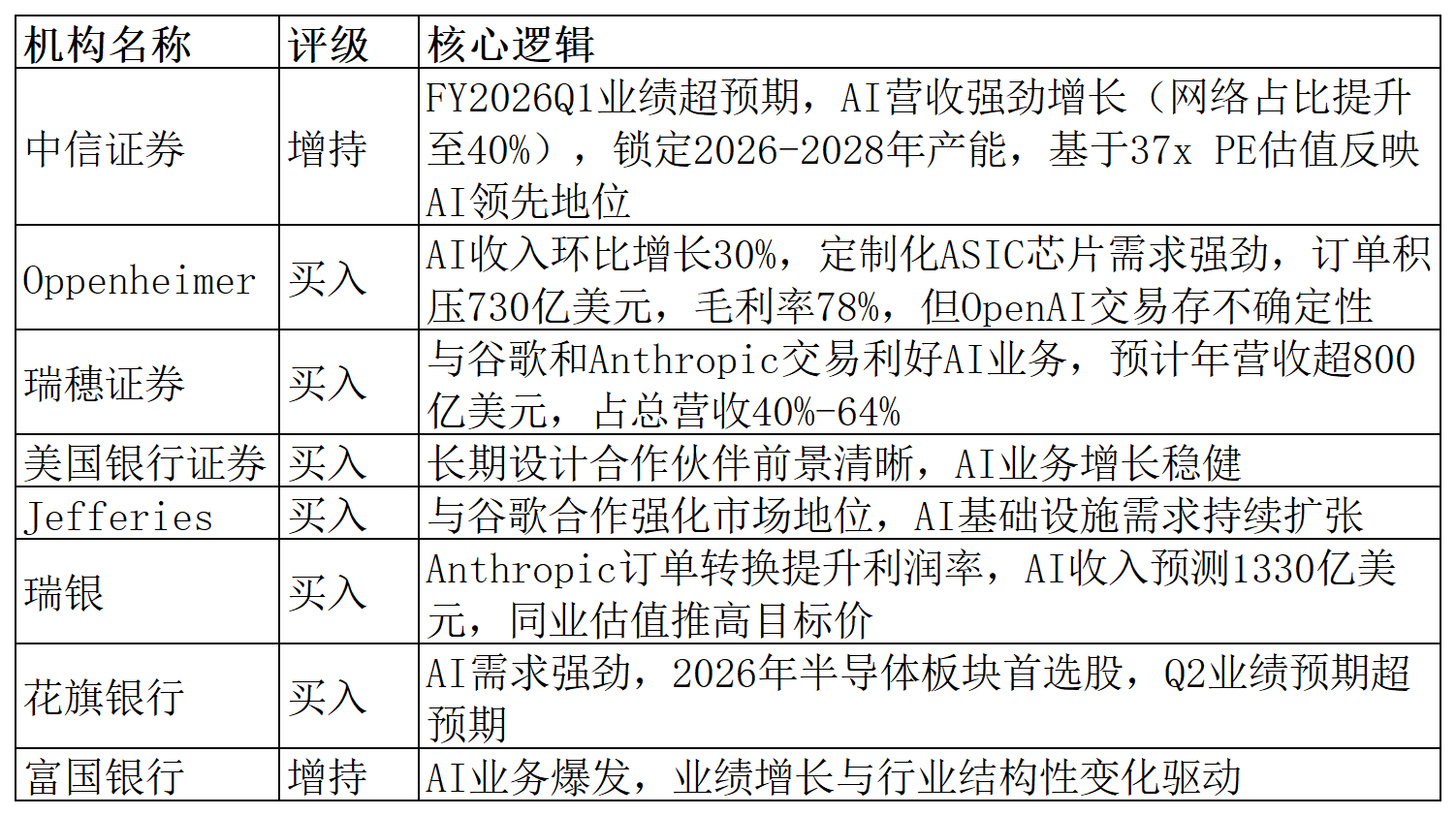

三、机构观点

四、核心验证点

AI营收兑现度:107亿美元的Q2 AI指引能否达成甚至超越?Google、Meta等大客户定制芯片的出货节奏是关键。

毛利率韧性:硬件收入占比提升是否会对77%的毛利率目标造成压力?

订单与产能叙事:730亿美元订单积压是否有更新?2027年1,000亿美元AI收入目标的实现路径是否更加清晰?

软件业务拐点:VMware收入增速能否持续回升至两位数?

(文章来源:哈富证券)