警惕地缘局势一致预期的逆转风险

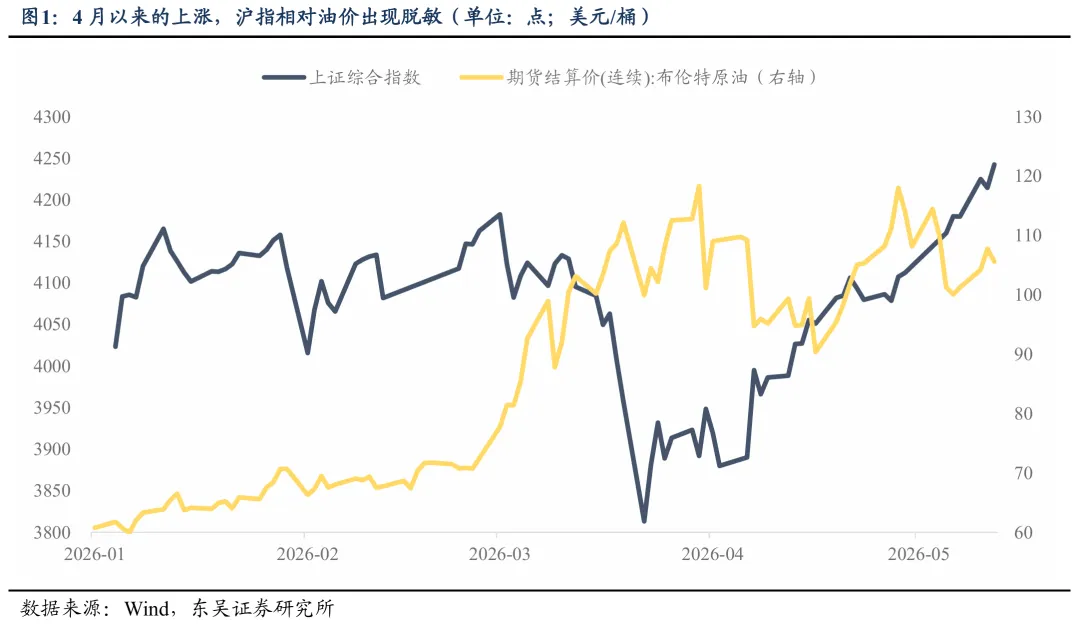

本轮市场的反弹,已经充分计价了宏观流动性改善的预期。4月8日特朗普TACO,市场形成了【中东战局缓和——油价下行——通胀压力回落——降息空间打开】的宏观预期,同时在AI产业趋势加速的背景下,指数单边上行、对油价脱敏,沪指再创年内新高。但值得警惕的是,市场简单线性外推的宏观逻辑,存在与实际宏观因子演绎路径偏离的可能性。

从现实运行来看,大宗商品供需、地缘局势的变化并非一蹴而就,真实的宏观变量修复需要一个渐进式地过程,难以按照理想的线性路径演进。一方面原油供给端修复节奏具备较强滞后性,油价存在高粘性特征。即便地缘冲突边际缓和,原油产能重启、跨境物流运输恢复、全球原油库存结构调整均是循序渐进的过程,难以在短期快速兑现供给增量。这意味着油价下行节奏大概率偏慢、回落空间有限,很难完全匹配市场快速下行的线性预期。另一方面地缘局势的改善具备边际性与不确定性。本轮仅为停火谈判的阶段性推进,中东局势反复的可能性仍存,并非确定性的彻底好转。市场当前单边定价地缘风险消退、油价持续下行,一定程度上简化了复杂的地缘与大宗商品供需逻辑,存在预期过度乐观的问题。

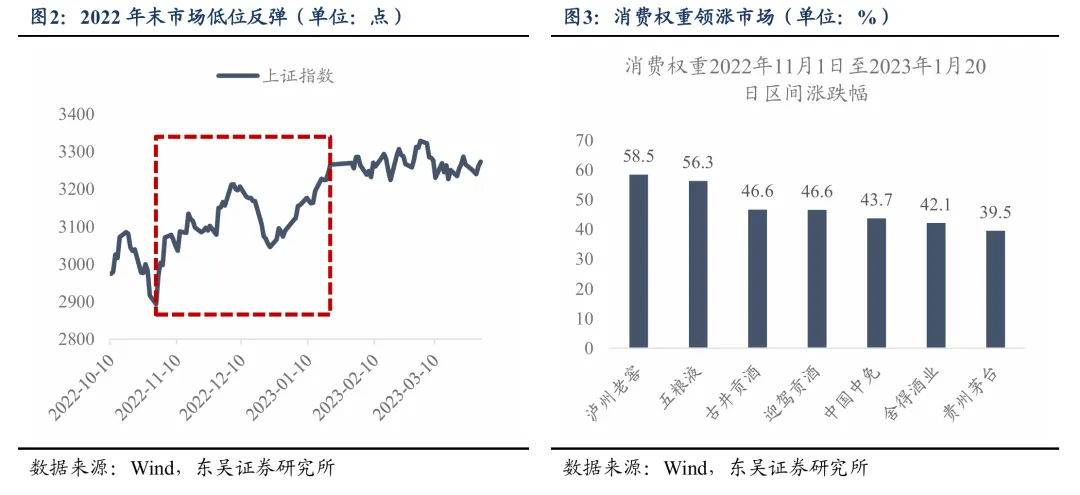

复盘2022年的市场行情,能够发现与当前高度相似的博弈逻辑。彼时市场交易经济常态化预期,认为随着消费场景回归,内需将迎来显著改善,进而带动基本面修复。A股自2022年11月1日开始反弹,截至2023年1月20日区间涨幅达12.8%,顺周期板块涨幅居前,消费龙头中国中免上涨43.7%,白酒权重贵州茅台、泸州老窖、五浪液等也有较高涨幅。

但后续宏观基本面的实际演绎,并未复刻市场线性推演的路径。2023年经济整体复苏斜率相对平缓,整体修复力度弱于市场乐观预期。核心原因在于,房地产市场进入新常态,居民财富效应受到冲击,对消费能力形成约束。消费的修复是缓慢且渐进的过程,无法跟随场景放开实现快速反弹,最终使得宏观复苏节奏不及市场线性预期,前期透支的复苏预期逐步修正,行情随之迎来调整。

整体来看,两轮行情本质均为预期博弈而非价值博弈。市场习惯于以线性外推的思维,将阶段性边际利好推演为确定性的基本面改善趋势,却忽视了宏观经济的内在复杂性,各类宏观因子也很难按照市场设想的线性路径顺畅演绎,最终使得市场预期与现实走势出现明显偏差。此类行情普遍具备“买预期、卖现实”的特征,在预期发酵阶段,市场往往提前透支各类利好;一旦后续基本面与宏观数据无法印证此前的乐观判断,前期形成的一致交易逻辑便存在逆转风险,市场行情也将随之出现明显波动。

全球流动性周期进入切换窗口期

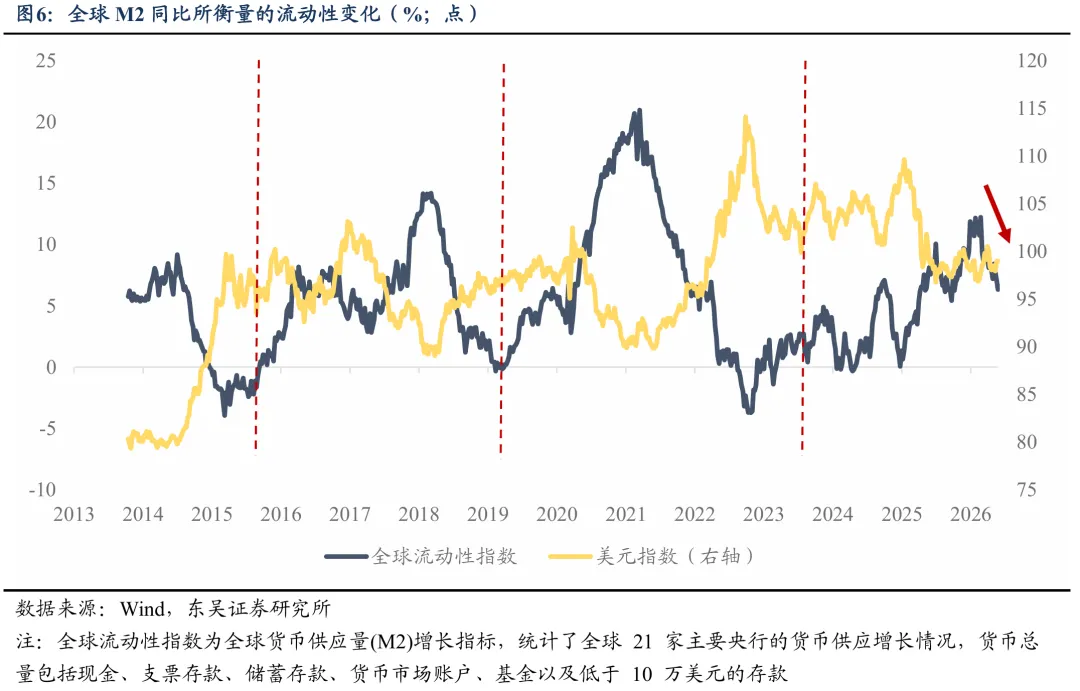

若后续油价维持高粘性运行,通胀回落节奏将不及市场预期,此前市场一致推演的降息逻辑也将逐步被证伪,全球流动性或迎来拐点。

从历史运行规律来看,全球流动性具备特征鲜明的周期性,一轮完整的流动性周期时长大致为 5 年,其中流动性宽松扩张的上行阶段,平均运行区间在2年至2.5年。当前流动性宽松上行周期已逐步走到尾声,市场正处在周期由升转降的初期阶段,此前持续释放的宽松红利逐步消退。

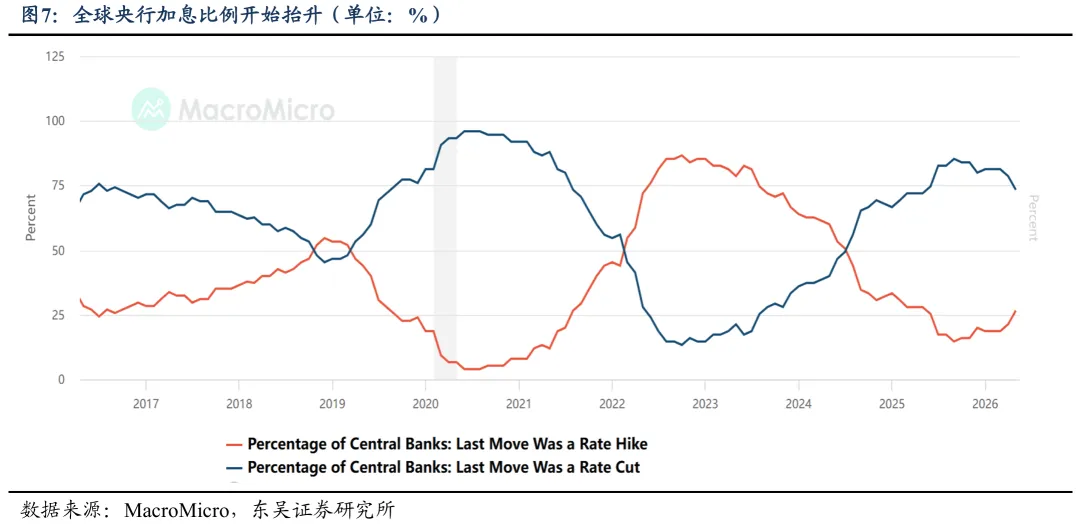

全球央行政策基调出现边际转变,加息的央行比例有所抬升。具体来看,澳洲联储5月加息 25BP将政策利率上调至 4.35%,是该行第三次加息;英国央行维持基准利率3.75%不变,但内部加息呼声有所显现,英央行首席经济学家皮尔主张加息 25BP。同时,市场预期欧洲央行或将在6月进行加息操作,美联储2026年启动加息的概率也出现明显提升。

流动性周期将如何影响风格周期?

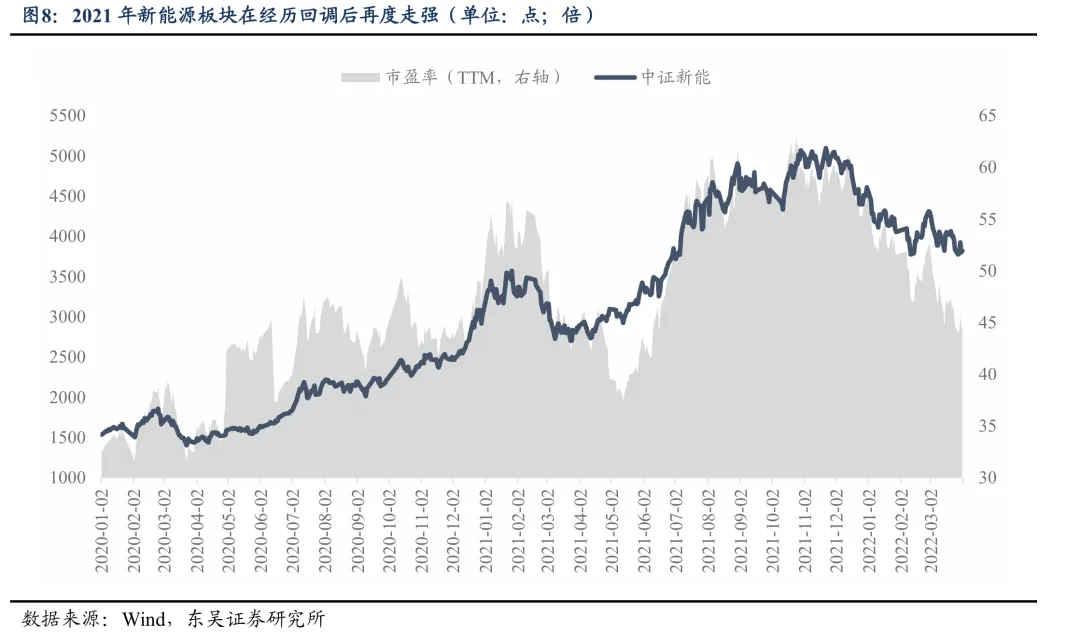

市场风格周期的演绎,由流动性周期与产业周期共同驱动。强劲的产业趋势是赛道行情走出超额收益的根本,决定板块的长期景气方向;而流动性环境则是重要的估值放大器,宽松的资金环境能够为高成长赛道提供估值溢价,带来行情弹性。本轮科技行情的演绎逻辑亦是如此,行情走强的核心动力来自于AI产业技术加速迭代、产业趋势持续向上的高景气逻辑;而偏宽松的全球流动性环境,进一步打开了科技成长板块的估值空间。这一运行特征与2021年新能源行情相似,当年新能源赛道凭借高景气的产业逻辑成为市场核心主线,叠加全球共振宽松,估值持续扩张,走出了结构性行情。

从历史运行规律来看,流动性周期拐点通常领先产业周期约三个季度。2021 年初美国通胀预期快速抬头,美债十年期收益率持续上行,全球流动性迎来边际收紧拐点,核心资产的永续 DCF 估值叙事被证伪,估值收缩是市场走弱的原因。但由于彼时新能源产业趋势较强、行业产业基本面的韧性对冲了流动性收紧的负面冲击,板块在估值调整后再度震荡走强,直至2021年四季度才最终筑顶、结束主线行情。

流动性周期的转向,并不会直接终结产业趋势行情。但流动性拐点的出现,是市场风格切换的重要序曲。在强产业趋势的支撑下,前期市场主线不会出现单边快速回调,更多是通过反复震荡、多轮博弈的方式构筑复杂的顶部结构。当前市场或处于风格切换的早期阶段,科技板块单边上行的顺畅行情难以延续。流动性边际收紧的背景下,板块整体波动率将放大,行情轮动加快,市场获取超额收益的难度大幅提升。但需要明确的是,AI 高景气产业趋势并未终结,后续科技赛道仍是主线,行情将逐步进入缩圈交易、聚焦核心的阶段,市场资金将逐步抛弃纯题材炒作标的,集中布局有真实业绩兑现、高景气预期明确的核心品种,结构性行情仍将延续。

风险提示:国内经济复苏速度不及预期;联储降息不及预期;宏观政策力度不及预期;科技创新不及预期;地缘政治风险。

(文章来源:东吴证券)