转眼2026年进度条接近过半,上半年的A股市场,用“酸爽”二字形容再合适不过,上证综指最高触及4258.86点,深证成指最高触及16207.75点,创业板指更是不断刷新了历史新高。一边是AI半导体“狂飙突进”,一边是消费、金融时不时护盘,市场在分歧中走出结构性慢牛行情。

5月末的时间窗口,券商们的中期策略已陆续出炉,下半年A股将如何演绎?机构观点认为,市场将迎来牛市下半场,估值和业绩共同驱动的新阶段。具体赛道的投资,券商一致认为AI主线不会熄火,只是会进入“精挑细选、产业链深挖”的新阶段。

市场做多信心高涨

上半年的“成绩单”,我们用数据盘一盘更靠谱。截至5月29日,A股总市值约131.95万亿元,较年初增长7.29%。近一个月以来,日均成交额基本维持在3万亿元左右,“不差钱”行情特征明显。两融余额实现历史性突破,5月25日,两融余额首次站上2.9万亿元,且近四个交易日,两融余额仍在持续攀升(见表1),杠杆资金跑步入场,彰显市场做多信心。

板块表现颇为分化,AI算力链成市场“顶流”,半导体、光通信、CPO、液冷等板块年内涨幅居前,资金抱团意愿强烈。与此同时,白酒、医药等大消费板块震荡筑底,煤炭、化工等周期品种悄然走强,形成“科技进攻、周期防守”的格局。

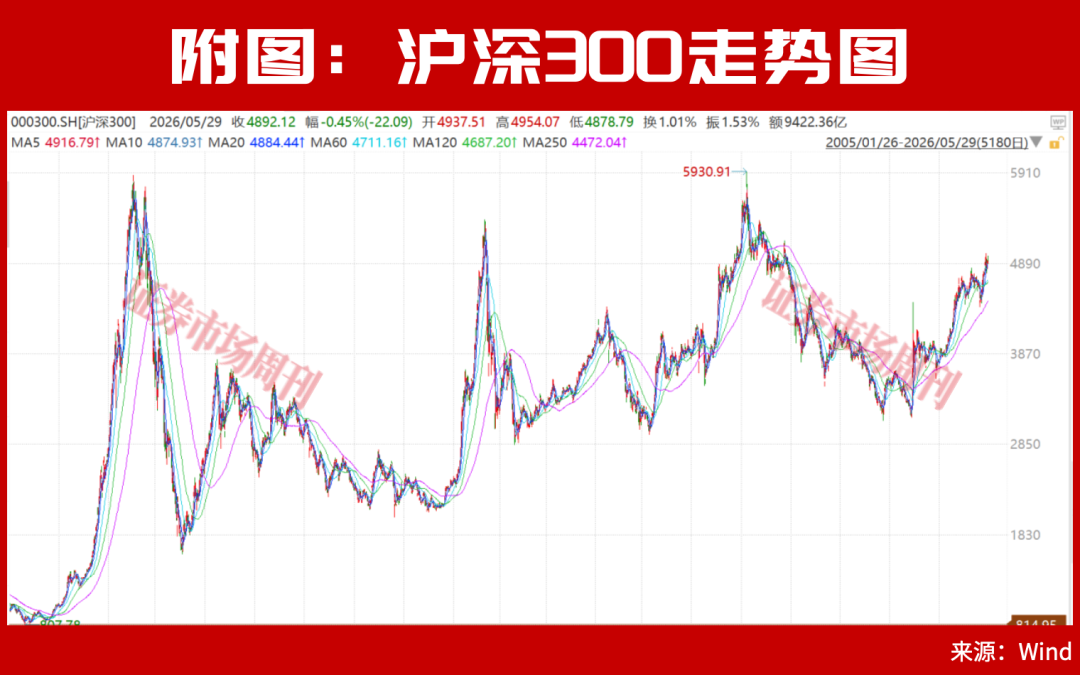

方正证券认为,A股在牛市第三年起步惊艳,PPI和科技产业双驱动,展望下半年,A股有望进入牛市下半场,估值和业绩共同驱动的新阶段。过往三轮级别较大的牛市(2005年-2007年、2014年-2015年、2019年-2021年),沪深300指数高点均达到5500点附近,考虑到冲顶阶段的情绪不同,上下浮动在300点左右(见附图)。本轮牛市正朝着第四个重要高点前进,沪深300从2024年低点至今上涨幅度超过50%,如果沪深300达到5500点,则涨幅空间还有13%左右。下半年节奏上第三季度好于第四季度,除了日历效应之外,第三季度经济旺季涨价预期、国内AI加速以及元首外交是核心因素,第四季度美国大选的影响需要重视。主线选择上,牛市至少有两条主线,遵循先科技成长高景气,后低估+政策事件驱动的轮动顺序,本轮牛市的主线是AI+HALO资产。

三大细分方向值得重点关注

中信证券在5月27日的中期策略中表示,身为上半年的绝对“C位”,AI投资逻辑已从“谁在建造AI”转向“谁能适应AI”,硬件端“量”的爆发和应用端“落地”成为核心看点。所以下半年的AI行情也不再是“闭着眼买芯片”的粗放模式,而是进入了“精挑细选、产业链深挖”的新阶段。

华泰证券则用“奇点”理论划分AI产业链:存储、CPO、液冷等算力基础设施已迈入“奇点”阶段,渗透率快速提升,具备“戴维斯双击”潜力;国产大模型、云服务、行业应用仍处导入期,预期差更大。通俗点说,算力硬件是“基本盘”,国产替代是“加分项”,应用落地是“爆发点”。

具体来看,三大细分方向值得重点盯防:一是算力硬件,HBM存储、先进封装、高速光模块、液冷设备等,受益于全球AI服务器需求爆发,订单排至年底,业绩确定性拉满;二是国产AI算力,国产CPU、GPU、AI芯片,在自主可控政策加持下,从“可用”到“好用”突破,替代空间广阔;三是AI应用,智能驾驶、机器人、企业服务、传媒电商,伴随Agent智能体落地,商业化变现加速,有望走出细分龙头。

当然,AI板块短期涨幅较大,未来也可能会有波动。但券商也一致认为,AI远未到泡沫化阶段,每一次回调都是布局机会,重点避开纯概念炒作、无业绩支撑的小票,聚焦龙头和真成长。

周五的文章中,我们结合今年一季报和去年的中报、年报,筛选出了今年中报大概率业绩继续快速增长的公司。统计发现,目前也已有公司正式发布了中报业绩预告,且其中不乏AI产业链公司(见表2)。

如光通信概念股立讯精密,2026年上半年,公司持续发挥多元化业务布局,全球化产能配置和垂直一体化能力优势,持续深化与海内外核心客户的合作关系,稳步推进产品开发,客户导入和重点项目落地,与此同时,公司持续在客户需求快速响应、供应链改善、成本优化及全球化交付能力提升等方面,进一步增强经营韧性和抗风险能力,推动预告期内整体经营实现稳健成长。公司预计上半年实现归母净利润78.4亿元-81.06亿元,同比增长18%-22%。

光纤光缆概念股长进光子也在招股意向书中预测,公司上半年净利润约为3825万元-4145万元,同比预增12.34%-21.74%。

(文中提及个股仅为举例分析,不作买卖推荐。)

(文章来源:证券市场周刊)