据港交所文件披露,5月28日, 上海凯诘电子商务股份有限公司 (以下简称“ 凯诘电商 ”)向港交所提交上市申请书,中信建投国际为独家保荐人。

值得一提的是,这是凯诘电商在一年内第三次递表港交所。该公司前两次递表时间分别为2025年5月28日、2025年11月28日,但最新一次招股书因满6个月已于同日失效。

凯诘电商计划将本次上市募资净额重点用于战略性业务扩张与创新、数智化能力与底层技术团队的全面升级。

招股书披露, 凯诘电商是一家数字零售解决方案提供商,致力于为全球优质品牌提供全链路及全渠道的数字零售解决方案。解决方案覆盖电商行业生态系统的整个价值链,包括品牌定位、产品开发咨询、零售运营、渠道管理、营销推广、履单以及数据及信息技术服务 。

根据灼识咨询的资料,按2025年的GMV计,凯诘电商是中国第五大数字零售解决方案提供商(市场份额为1%)及最大的O2O数字零售解决方案提供商。

自成立以来,公司已累计服务超过200个品牌,其中包括超100个国际品牌以及近半数的《财富》500强快消企业。目前,公司已成功构建起覆盖天猫 、 京东 、 抖音及美团等十多个核心数字零售平台的多渠道网络,通过“货品销售”与“提供增值服务”两大核心模式,助力品牌实现从流量获取、店铺运营到品牌价值提升的全面增长。

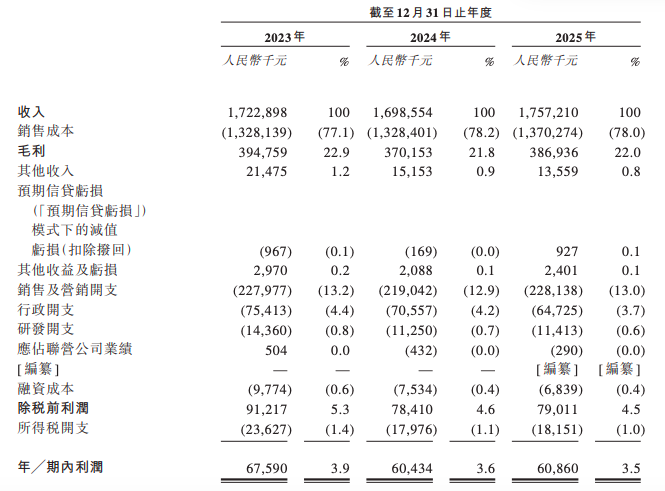

招股书披露,2023年至2025年,公司的GMV(商品交易总额)分别为100.02亿元、134.59亿元及150.62亿元,两年间增幅达50.6%,呈现持续攀升趋势。

但同一时期,公司的营业收入却停滞不前,甚至出现小幅震荡。2023年至2025年,公司收入分别为17.23亿元、16.99亿元及17.57亿元;利润端的表现更为羸弱,分别录得净利润6760万元、 6043万元及6086万元,两年间累计下滑9.9%。

深入分析其收入结构,凯诘电商面临严重的“结构性陷阱”。其业务分为销售货品(To-B/To-C)和提供服务。虽然卖货贡献了超90%的收入,但这项“搬运工”性质的业务毛利率极低。2025年,其To-B业务毛利率仅维持在11.3%的微薄水平,而To-C业务毛利率也从2023年的27.0%一路下滑至25.3%。

为何GMV不能转化为收入?读创财经注意到,最核心的风险在于客户高度集中且话语权过强。 招股书显示,尽管公司服务品牌超200家,但其命脉系于少数头部客户。

按收入总额排名,2023年至2025年,来自前五大品牌拥有人的收入分别占公司总收入约52.1%、52.8%及48.9%。同期,前五大品牌拥有人相关的总GMV(按GMV排名)分别占公司总GMV约73.4%、80.4%及74.2%。

这种“GMV占比远高于收入占比”的现象,揭示了凯诘电商在议价权上的弱势。倘任何品牌拥有人终止或不重续与公司的业务关系,公司的收入及GMV或会受到重大不利影响。

值得一提的是,2024-2025年,凯诘电商累计分红超6600万元,占两年净利润约54%。

来源:读创财经

(文章来源:深圳商报·读创)