AI摘要:A 股盈利与 ROE 迎来拐点,市场赚钱效应提升,五月中小盘风格占优。政策加持叠加技术迭代,算力产业供需共振、景气上行。国内 AI 辅助研发实现光刻胶技术突破,海外原料短缺,高端光刻胶国产替代迎来关键窗口期。

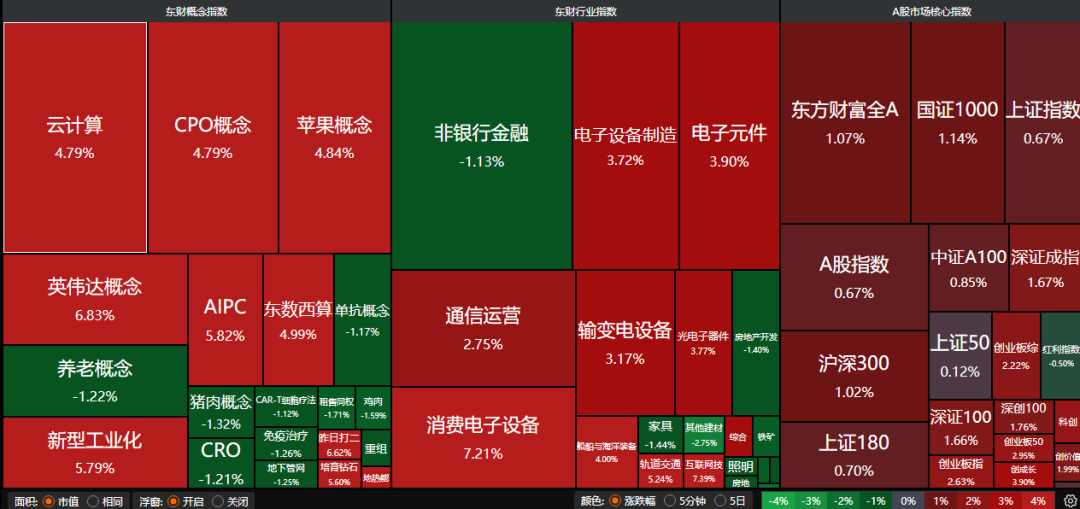

A股三大指数昨日集体走强,沪指涨0.67%,深证成指涨1.67%,创业板指涨2.63%,突破2015年6月的高点,创出历史新高。沪深京三市成交额超过3.2万亿。行业板块涨多跌少,电源设备、电子化学品、电网设备、电力、半导体、非金属材料、元件、通信服务、消费电子板块涨幅居前,保险、能源金属、白酒板块跌幅居前。

1、从盈利拐点到ROE拐点

华泰证券:从盈利拐点到ROE拐点

我们认为当前A股盈利周期已步入上行趋势、制造业产能周期拐点刚刚迈过(类似2016年三季度)、板块间分化加剧,具体来看:1)本轮短周期已步入上行趋势,收入端增速连续回升三个季度,被动去库或临近尾声、企业盈利复苏才刚刚开始;2)广义制造业产能周期拐点刚刚迈过,A股中短周期位置综合指示ROE步入复苏周期。

国泰海通:市场赚钱效应明显

市场成交热度上升,赚钱效应边际小幅上升。从资金层面看,融资资金大幅流入,ETF资金流出放缓,偏股公募基金新发行边际下降,外资流出A股和港股。个股上涨比例上升至75.2%,全A个股周度收益中位数上升至2.7%,市场成交热度上升,赚钱效应边际小幅上升。

招商证券:中小盘风格相对占优

当前私募、融资资金以及个人投资者仍是市场主要增量,趋势性增量资金有利于资金抱团方向的进一步表现。进入5月后风格的季节性弱化,综合考虑宏观流动性、PPI变化、增量资金结构等因素,预计中小盘风格相对占优,成长价值相对均衡。

2、算力板块大涨

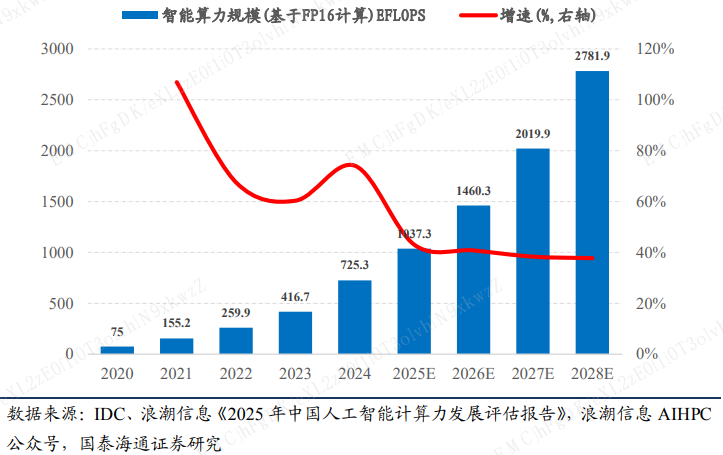

国泰海通:我国智能算力规模高增速增长

腾讯云免费安装OpenClaw活动火爆,国家超算互联网向OpenClaw用户免费发放1000万Tokens,加速AI产品应用生态落地。政府工作报告提出打造智能经济新形态,深化拓展“人工智能+”,推动重点行业领域人工智能商业化规模化应用。“十五五”我国将强化算力算法数据高效供给,促进模型算法迭代创新,全方位赋能千行百业。

华鑫证券:行业有望进入“供需共振”上行周期

基础设施底座层面,算电协同正在成为重塑算力产业格局的核心变量。5月2日,我国首个大规模算电协同绿电供应项目——中卫云基地数据中心绿电直供50万千瓦光伏电站正式投运,标志着“东数西算”实现从风光电到算力的直连直通。尽管高端算力仍偏紧,但随供给改善,行业有望进入“供需共振”上行周期。整体看,国产算力正由替代逻辑走向业绩兑现,并具备“性能+成本+生态”的综合竞争力。

东方财富证券:算力中长期需求旺盛

英伟达投资40亿美金加码光通信产业。博通发布单通道400G DSP,以满足AI数据中心日益增长的带宽需求。算力中长期旺盛需求持续验证,应用端落地进一步加速需求增长,当前时点,建议关注算力产业链核心环节新技术渗透及国产链景气度提升。

3、光刻胶领域迎重要突破

据上海人工智能实验室官微消息,近日,依托2030新一代人工智能国家科技重大专项总体部署,上海人工智能实验室联合厦门大学、苏州国家实验室等合作单位基于“书生”科学大模型与“书生”科学发现平台,构建了“AI决策+自动化合成”的闭环研发体系,实现了高纯度、高一致性、高效率的KrF光刻胶树脂创制。

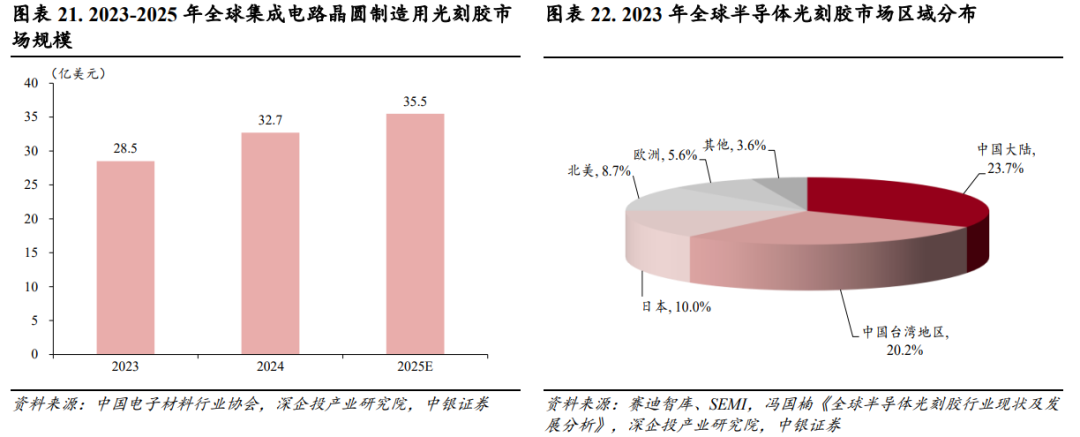

中银证券:光刻胶市场规模持续增长

AI等领域快速发展带动半导体材料需求提升,光刻胶市场规模持续增长,2024年全球集成电路晶圆制造用光刻胶市场规模为32.7亿美元,同比增长14.7%,预计2025年全球集成电路晶圆制造用光刻胶市场规模将增长至35.5亿美元。

华福证券:光刻胶关键原料陷入短缺

光刻胶关键原料陷入短缺。据TheElec报道,包括三星电子、SK海力士在内的半导体客户已收到日本供应商通知,称其韩国分公司在光刻胶等产品原材料的采购环节已出现中断。光刻胶板块为我国自主可控之路上关键核心环节,看好在进口替代方面的高速进展。

财通证券:考虑到后续我国在核心半导体材料“卡脖子”环节光刻胶的强烈自主可控诉求,高端光刻胶的国产化落地正迎关键窗口期,建议重视国产光刻胶板块机遇,关注已具备高端集成电路光刻胶量产交付能力的平台化企业。