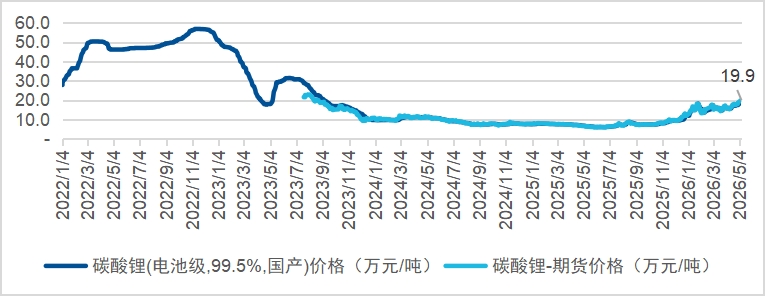

不到一年时间,碳酸锂期货价格从7万元/吨涨到了20万元/吨,涨幅接近两倍。

如果你关注大宗商品市场,可能已经注意到了这样一个价格涨势亮眼的金属品种。2025年年中,碳酸锂期货价格一度跌至不到6万元/吨的历史低位,彼时整个锂矿行业深陷亏损泥潭,海外矿山纷纷减产甚至关停。但仅仅过了不到一年,碳酸锂期货价格就在2026年5月逼近20万元/吨大关,现货价格也已站上17-19万元/吨。

图:碳酸锂期货价格与现货价格(万元/吨)走势

数据来源:Wind,自2022年1月4日至2026年5月7日

注:碳酸锂含锂量约18.07%(对应工业级碳酸锂LiCO含量≥98%),是锂电池产业链最核心的上游原材料。

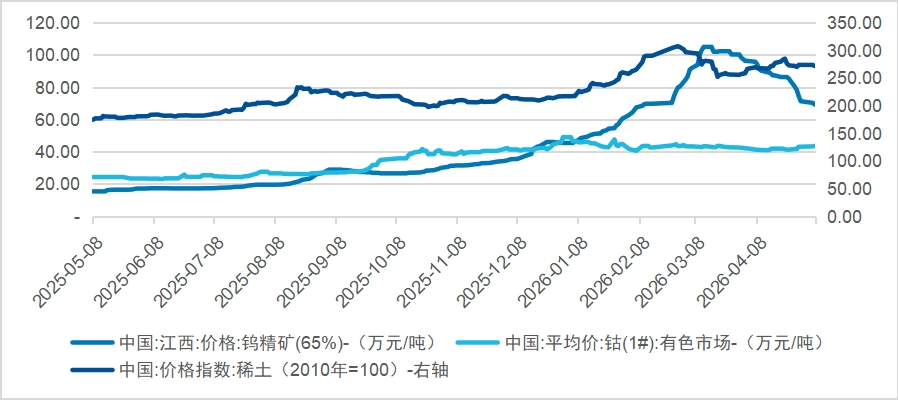

碳酸锂只是稀有金属景气回升的一个缩影。与此同时,稀土价格指数从底部大幅攀升,钨、钴等品种同样走出了一轮强势上涨。中证稀有金属主题指数近一年涨幅达到138.6%(自2025年5月8日至2026年5月7日)。

这轮稀有金属的涨价,究竟是短期炒作,还是产业趋势的拐点?背后的驱动力是什么?普通投资者又该如何把握这轮行情?今天我们来详细拆解。

一、碳酸锂为什么暴涨?供给收缩+需求爆发的双击

碳酸锂价格的暴涨,是供给端和需求端两股力量同时驱动的结果。

(一)供给端:持续两年的低价驱动产能出清、供给收缩

2023年至2025年上半年,碳酸锂价格经历了一轮惨烈的下跌——从2022年高点的近60万元/吨,一路跌至2025年6月的不到6万元/吨。这个价格已经低于全球大部分锂矿的完全生产成本。

结果就是:扛不住亏损的矿山开始减产或关停。

全球主要锂企纷纷大幅削减资本开支:雅保(Albemarle)将2025年全年资本支出展望削减了65%,从2024年的17亿美元降至约6亿美元;SQM将2025-2027年资本开支较去年下调22%至27亿美元;Liontown的2026财年的锂投资计划中不做激进扩张性资本开支。整体来看,核心锂企的资本开支已收缩至周期低位,2024-2025年全球锂资源产能增速预计仅为17.1%,明显低于此前几年的高点。

简单来说,过去两年的低价已经使得行业的扩产冲动显著降温。新矿山从开工建设到投产一般需要2-3年,即便现在开始建设,新产能也要到2028年左右才能大规模释放。这意味着未来1-2年,供给端很难出现大幅增长。

(二)需求端:新能源车+储能+AI,三大引擎同时发力

在供给收缩的同时,需求端却在加速增长。碳酸锂的下游需求,主要来自三个方向:

第一个引擎:新能源汽车。2026年3月,中国新能源汽车单月产量达到133.6万辆,延续了高增长态势。新能源汽车是碳酸锂最大的下游需求来源——无论是磷酸铁锂电池还是三元锂电池,都离不开碳酸锂这一核心原材料。

第二个引擎:储能。这是近两年增长最快的需求领域。随着风光发电装机持续高增、电网投资加大,储能装机量快速攀升。据测算,2026年后储能在锂需求中的占比有望突破30%,成为仅次于动力电池的第二大需求领域。

第三个引擎:AI数据中心。AI基础设施的大规模建设带来了对储能用锂的额外需求——数据中心需要不间断电力供应和备用储能系统,这进一步推高了对锂电池的需求。

(三)供需缺口已经形成

当供给收缩遇上需求爆发,缺口就出现了。据测算,2026年全球碳酸锂供给预计为204.1万吨,而考虑各环节补库后的真实需求预计为209.1万吨,短缺约4.9万吨;2027年缺口预计进一步扩大至约9.1万吨。

这就好比一个水池,进水管在变细(供给收缩),出水管在变粗(需求增长),水位自然就会下降(供不应求)——反映到价格上,就是碳酸锂从7万涨到了近20万。

二、不止是锂:稀有金属全面进入景气上行期

碳酸锂只是稀有金属涨价潮中的一个先锋。事实上,整个稀有金属板块都在经历一轮景气度的系统性回升。

稀土:稀土价格指数近一年涨幅超过55%(自2025年5月8日至2026年5月7日)。稀土是新能源汽车电机、风力发电机的核心原材料,下游需求持续旺盛,叠加国内稀土开采总量控制政策,供给端偏紧的格局短期难以改变。

钴:钴价同样走出了一轮强势反弹。钴是三元锂电池的关键材料,随着锂电产业链整体景气度回升,钴的需求也在同步改善。

钨:钨价在2026年初也出现了一轮快速上涨。钨被广泛应用于硬质合金、军工等领域,属于典型的战略性稀有金属。

图:稀土、钴、钨等稀有金属近一年价格走势

数据来源:Wind,自2025年5月8日至2026年5月7日

背后的共同逻辑是什么?

这些稀有金属的上涨,背后有一条共同的产业逻辑线:全球能源转型和科技升级带来的结构性需求增长,叠加资源端供给约束趋严。无论是锂(电池)、稀土(永磁电机)、钴(三元电池)还是钨(硬质合金),它们都是新能源和高端制造不可或缺的关键材料,而这些资源的全球分布高度集中、开采周期长、扩产难度大。

三、锂矿企业盈利显著增长:一季度利润接近去年全年

价格的暴涨直接体现在了企业的利润表上。

2026年一季度,碳酸锂期货均价约15.5万元/吨,而行业平均生产成本约12.5万元/吨,单吨利润空间巨大。锂矿板块一季度的利润,已经接近2025年全年的2/3。

其中,资源自供比例高的企业盈利最为突出。比如天齐锂业、永兴材料等资源自供比例较高的公司,单吨利润达到6-7万元。拥有低价锂矿库存的企业,如赣锋锂业等,业绩同样表现亮眼。

注:上市公司赣锋锂业、天齐锂业、永兴材料为中证稀有金属主题指数(930632.CSI)成份股,截至2026年4月30日,上述公司在指数中权重占比分别为6.1%、5.0%、2.0%。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐。

更值得关注的是,碳酸锂行业的资本开支仍处于收缩态势。虽然部分公司已经开始规划新矿山建设,但建设周期一般需要2-3年,新产能大规模释放预计要到2028年左右。这意味着,在未来1-2年内,锂矿企业有望持续享受高价格带来的丰厚利润。

四、后续关注什么信号?

当然,投资不能只看过去的涨幅,更要关注未来。对于稀有金属板块,有几个关键信号值得持续跟踪:

(一)碳酸锂供需缺口的兑现情况。当前市场预期2026-2027年碳酸锂将保持短缺格局,但实际供给释放节奏仍受矿山审批、地缘政治等因素影响。如果海外锂矿复产不及预期,供需缺口可能进一步扩大,支撑锂价在高位运行。

(二)下游需求的持续性。新能源汽车销量增速、储能装机量、AI数据中心建设进度,是决定锂需求能否持续超预期的三个核心变量。

(三)锂矿企业资本开支的变化。目前行业资本开支仍处于收缩期,但随着锂价持续上涨,部分企业已开始规划新项目。新产能从规划到投产需要2-3年,因此2026-2027年供给端大幅增长的可能性较小,但2028年之后需要关注新增产能的冲击。

(四)稀土、钨等品种的政策动态。稀土开采总量控制、战略资源出口管制等政策变化,将直接影响供给端格局和价格走势。

(文章来源:界面新闻)