三月以来,市场波动加剧,投资者对防守型资产的关注度持续提升,价值风格指数凭借其兼具防守属性与长期收益潜力的特征,成为资金布局的重点方向。然而在具体ETF的选择上,投资者会发现,名字里带有“价值”二字的指数众多,但它们的长期表现却相差甚远。

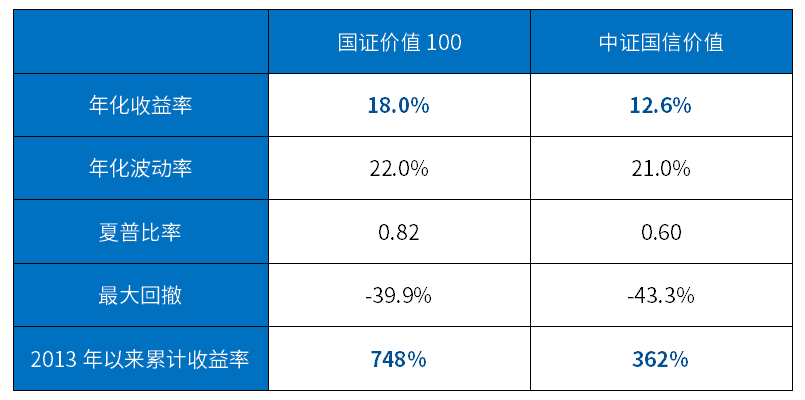

以当前市场ETF跟踪规模最大的两条价值风格指数 —— 国证价值 100 指数(980081)与中证国信价值指数(931052)为例:自2013年以来,在波动率和最大回撤相近的情况下,中证国信价值指数的累计收益率为362%;而国证价值100指数的同期累计收益高达748%。

图:价值风格相关指数长期走势

表:价值风格相关指数收益特征

注:数据来源:Wind,截至2026年4月28日,使用全收益指数。以上仅为对指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。

同样是价值策略,为什么长期收益能差一倍?根源在于两者对“价值”定义上的差异。

一、两套价值策略的对比:质量风格便宜与“高ROE约束”的隐性代价

为了探究这一收益差距的来源,我们不妨先做个思想实验。假设现在有两套价值选股策略:策略A要求买入的公司,过去几年必须表现出较强的盈利能力(高ROE),同时当前估值相对合理;策略B则不太看重公司历史的盈利光环,主要要求它现在具备较低的估值,并且拥有充沛可自由支配的现金流。

究竟哪种策略能够长期表现更好?长期的市场检验给了我们答案:基于自由现金流率、股息率与市盈率的三维度价值因子选样的策略B——也就是国证价值100指数的选样机制,其长期收益表现相对策略A具备显著优势。

表:编制方案对比

其核心原因之一,在于策略A对历史盈利指标的筛选较为严格:要求入选企业的“过去六期ROE均值不低于12%,单期不低于8%”。或许大家对12%的ROE水平没什么概念,作为参考,当前代表A股核心资产的沪深300指数,其最新的ROE(TTM)大约在9.7%左右;也就是说,12%其实是一个相当高的“优等生”门槛。

在价值投资的框架下,这既是一种向质量的风格偏移,同时这种对高ROE的严苛约束,往往会带来三个隐性代价:

第一,透支了估值修复的空间。 能够长期保持高ROE的公司,市场往往早就给予了估值溢价,它们天然较难成为“深度低估”的标的,因此较难获得估值修复的收益。

第二,容易错失周期底部,并增加“戴维斯双杀”风险。 严苛的高ROE约束,让指数容易错过许多处于周期底部、估值极低且后续具备较大修复空间的价值标的。同时,一旦这些高盈利公司受行业周期影响出现盈利下滑,投资者可能面临估值和盈利双杀的局面。

第三,宏观环境承压时可能拖累业绩。 这种向“质量”风格的倾斜,在市场整体承压时可能会放大指数的波动。例如在宏观环境较具挑战的2022年,纯粹价值风格的国证价值100逆势上涨约1.7%,而带有较高ROE约束的中证国信价值则下跌约10.1%,防御属性的差异较为显著。

二、国证价值100的破局:深度价值与季度调样

相比之下,跑赢了一倍的国证价值100指数(策略B),不苛求企业过去一直保持高盈利,而是采用了一套较为务实的“三维过滤系统”:低市盈率 + 高股息率 + 高自由现金流率。三者环环相扣,共同支撑国证价值100的长期收益。

低市盈率(PE)意味着这些公司当前可能正处于市场预期的相对低位,悲观情绪已被较充分地定价。高自由现金流率(FCFF)则是关键,在行业承压或周期波动时,企业若依然能创造充沛的“真金白银”,说明其具备较强的造血能力和经营韧性,有效避免这些低估值公司因基本面恶化而落入“估值陷阱”。高股息率有了自由现金流的支撑,企业更有能力进行持续分红,为投资者在等待估值修复的过程中,提供一定的股息回报作为收益补充。

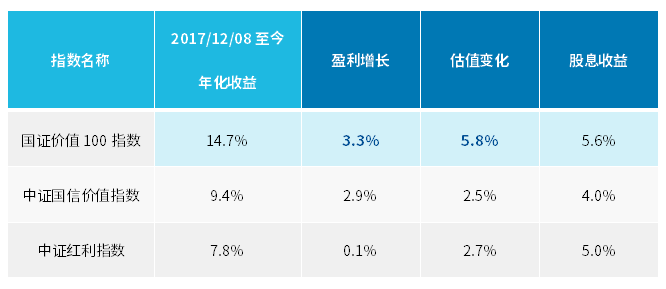

这种深度价值的选股逻辑,再搭配季度调仓机制,更带来了均衡的收益来源。借用指数基金之父约翰·博格的经典公式(股市长期回报率 = 盈利增长 + 估值变化 + 股息收益)来拆解,国证价值100在这三个维度上均有较好表现。

表:价值指数收益来源拆解对比

注:数据来源:Wind,2017年12月8日 (中证国信价值指数发布) 至2026年3月13日。以上仅为对指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。

可以看到,国证价值100与中证国信价值的收益差异主要来源于估值变化。这一显著的估值修复收益,一方面得益于深度价值的三维选股因子,另一方面很大程度上得益于指数的季度调仓机制。

国证价值100每年3、6、9、12月四次调整,而中证国信价值每年仅6、12月两次调整,看似只是差了两次调仓,但在 A 股轮动较快的市场环境中,调仓频率差异会影响收益兑现效率。一个板块的估值修复行情,往往是在1、2个月就完成的,随后进入震荡甚至回调;宏观环境、地缘局势的变化节奏较快,受制于此,半年才调一次仓,容易错过兑现时机。

通过每季度的定期再平衡,国证价值100系统化地剔除那些估值已经修复、变得相对昂贵的标的,同时纳入新的低估值标的。这种规则驱动的“兑现修复、补充低估”机制不断循环,成为了长期复利的重要推手。

三、时代变迁:从“利润表时代”到“现金流量表时代”

如果我们拉长视野,会发现这两只指数的收益差距的背后,也能折射出宏观经济发展阶段的变迁。

在过去经济较快增长、信用扩张的阶段,企业可以通过加杠杆轻松做大资产、做高ROE。那时市场看重的是“利润表”——账面赚了多少钱。但随着经济迈向高质量发展阶段,企业面临的存量竞争有所加剧,账面利润如果不能及时转化为现金,可能面临一定的减值风险,企业资本开支趋于审慎,经营重心逐渐从规模扩张转向追求盈利质量与现金流的稳定。在当前环境下,“真实的现金流”往往比“历史的高利润率”更具防御价值。

自由现金流,是相对较难被粉饰的核心财务指标之一。它剔除了应收账款、存货、折旧摊销等非现金因素,聚焦于企业真正“落袋”的资金。国证价值100指数也通过引入了“自由现金流”这个核心因子,较好地契合了当前市场对防守的追求,从而在不同市场环境中均展现出一定适配性。

同样是价值策略,长期收益差一倍的背后,是对“价值”定义的认知分野。真正的价值投资,不是追求企业永远保持高盈利,而是用好的价格买到好的公司。作为市场上唯一跟踪国证价值100指数的ETF,价值ETF易方达(159263,联接A类:025497 / C类:025498)通过规则化的三维选股与季度调仓,助力您避开“高ROE陷阱”,便捷布局“低估值+真实现金流”风格资产的长期配置机会。

(文章来源:界面新闻)