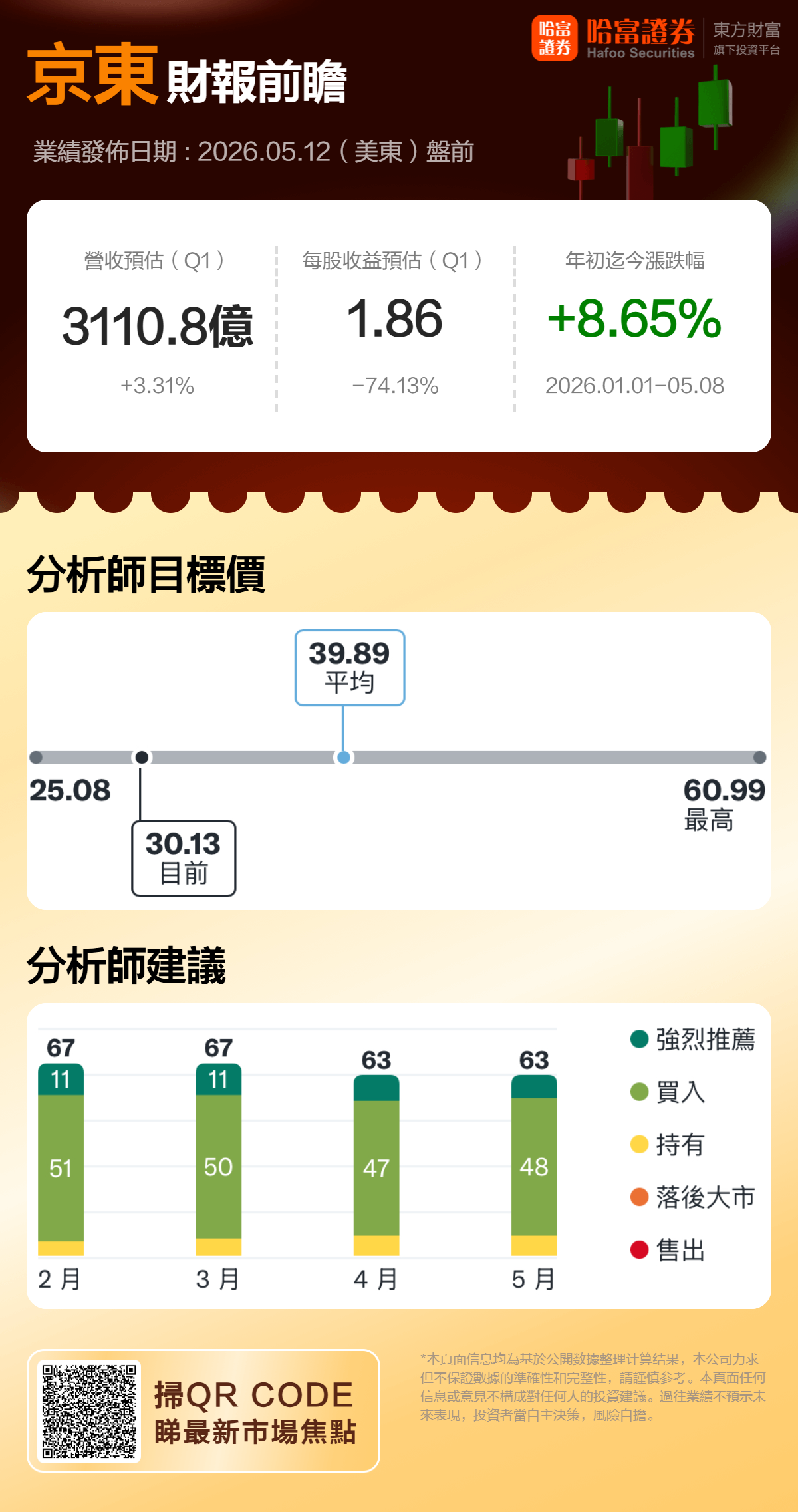

京东将于5月12日美股盘前发布2026年第一季度财报,市场预期2026Q1实现营收3110.8亿元,同比增加3.31%;预期每股收益1.86元,同比减少74.13%。上述数据使用的会计准则为US-GAAP。

一、25Q4财报简要回顾

公司第四季度实现净营收3523亿元,同比增长1.5%,略高于市场预期;但受新业务战略投入加码影响,Q4由盈转亏,录得归母净亏损27亿元。

二、26Q1财报前瞻

零售业务:结构分化,日百与平台服务成增长引擎

中信证券预测26Q1零售收入同比微增约0.6%,有望恢复正向增长,其中日用百货与平台服务业务一季度呈现超预期的增长势头。

受益于高性价比选品策略与供应链效率的持续优化,一季度日用百货收入表现亮眼。巴克莱的行业调研显示,该板块收入同比增速有望从此前预期的12%上调至12.5%;汇丰同样预计一季度日用百货将维持12.5%的同比增长。

平台及营销服务收入增速预计达15%-15.5%,成为零售业务结构优化的关键。京东于2026年3月升级“春晓计划”,追加350亿元投资,通过减免商家保证金、提供免费AI运营工具及超百亿元广告补贴,吸引中小商家入驻。此举不仅推动GMV健康增长,更通过AI工具提升广告投放精准度,带动佣金与广告收入双升,该板块高毛利特性将显著改善零售业务整体盈利结构。

家电及3C品类受以旧换新补贴缩减及高基数影响,巴克莱预计一季度收入同比下滑约8%,与市场预期一致。但京东于4月联合海尔、美的等超100个品牌推出百亿补贴,或为后续季度提供支撑。

物流业务:预计延续稳健表现

京东物流预计延续此前的稳健表现。2025年全年物流收入已达2171亿元,同比增长18.8%。Q1作为传统旺季,一体化供应链服务需求通常较为旺盛。

市场关注焦点在于:物流业务能否在保持收入增速的同时,进一步改善经营利润率。去年四季度物流经营利润率已达3.0%,本季度能否继续提升,将反映京东在对外开放物流能力过程中的盈利质量。

新业务:外卖减亏显著,海外业务审慎推进

在新业务层面,外卖业务的显著减亏成为本季关注焦点。摩根大通指出,随着监管层接连释放反对非理性竞争的信号,国内外卖市场补贴已出现降温迹象,由此推动该行将2026年新业务亏损预测从450亿元收窄至约350亿元。汇丰同样预计,外卖业务亏损将从2025年的约360亿元收窄至2026年的约250亿元,减亏幅度可观。管理层预计随着未来季度订单量持续增长,以及佣金与广告收入逐步提升,单位经济模型(UE)将持续改善;若外卖减亏速度超预期,市场可能随之上调京东全年净利润的预期。

海外业务方面,京东在欧洲推出的Joybuy采取较为谨慎的推进策略,短期聚焦用户体验而非规模化扩张,预计亏损可能环比企稳。

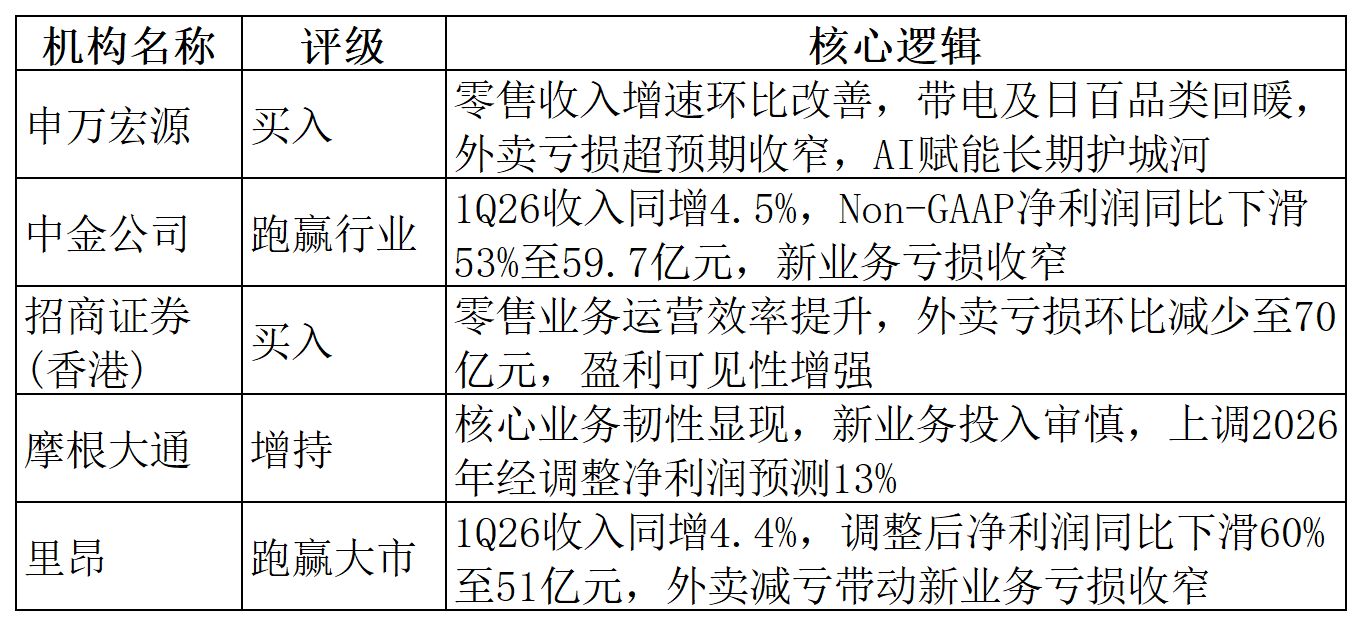

三、机构观点

四、总结

总体来看,尽管一季度面临家电及3C品类承压与新业务持续投入的挑战,但日用百货与平台服务的高增长、物流业务的稳健表现,以及外卖业务的明显减亏,仍为京东带来了结构性亮点。市场将密切关注其在保持收入韧性的同时,能否进一步优化盈利质量。

(文章来源:哈富证券)