五一假期归来市场行情热烈,目前上证指数已接近3月初高点4197点。3月底以来市场经历了明显的反弹,万得全A最大涨幅达15.0%,站在当前时点,市场关于日历效应,尤其是“Sellin May”的讨论也再度升温。本文全面分析了A股典型日历效应,探讨该效应在近年来是否有效、对后市行情走向有何启示。

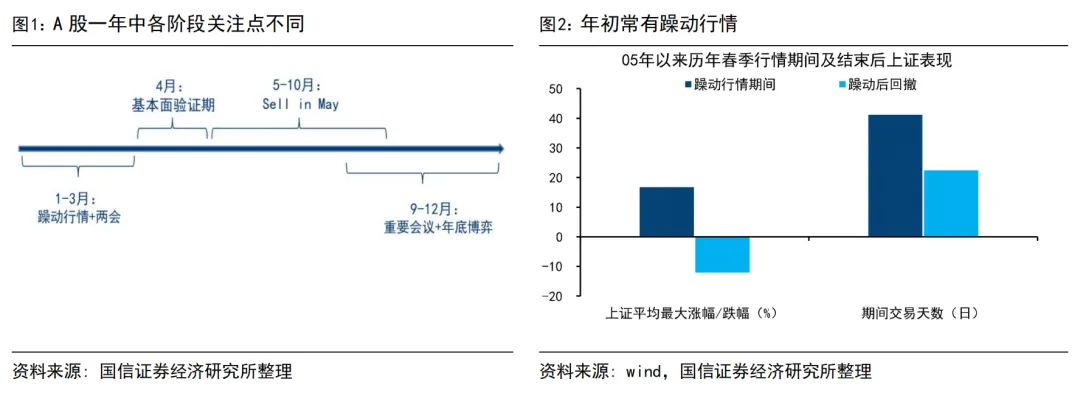

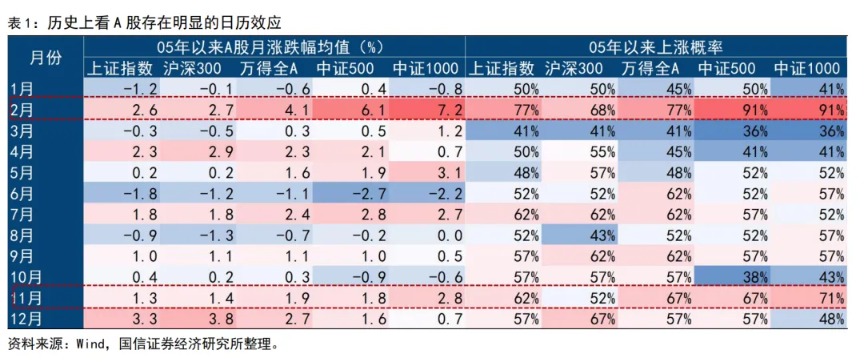

日历效应历史上确实存在,本质是每个时点市场关注点有差异。A股市场存在明显的日历效应,我们回顾05年以来指数月度涨幅,可以发现各大宽基指数在2月、11月收益较好且胜率较高,反映出A股在不同时间窗口中存在一定的季节性规律。常见的日历效应包括春季躁动、四月决断和“sell in May”等等,其背后主要与一年中每个阶段投资者的关注点不同:

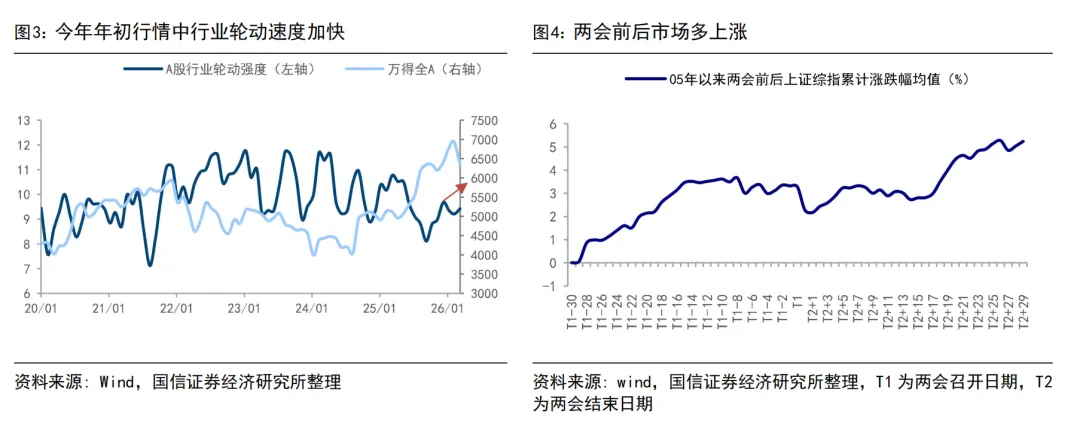

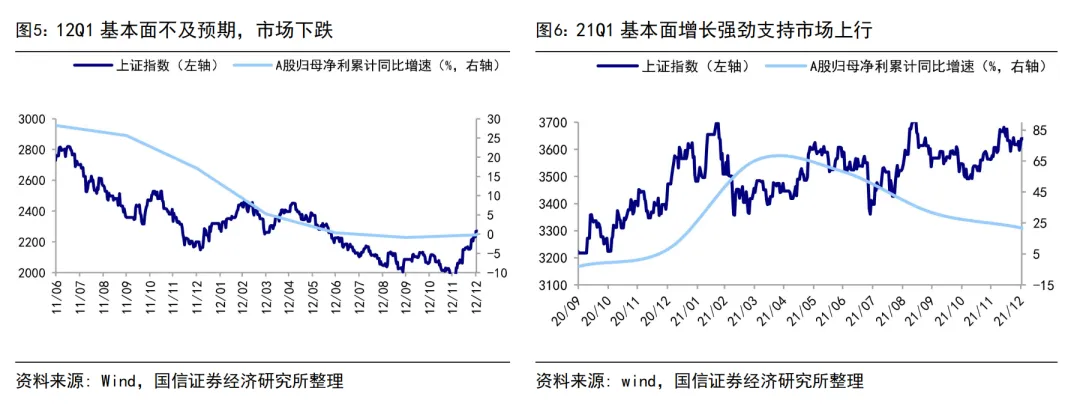

开年投资者情绪高涨,常有春季躁动行情。由于开年基本面数据较少,流动性环境较为宽松,投资者风险偏好往往更高,常出现春季躁动行情。历史上躁动行情启动时间有早有晚,早的在上年12月上旬,晚的在2月初,行情平均持续40日;春季行情多在两会前结束,躁动结束后市场平均回撤22.4天。从行业表现来看,躁动期间市场风格往往较为均衡,行业轮动加快,以今年为例,年初以来市场热度快速上行,A股行业轮动强度在今年1-2月明显回升,期间上游资源、内需、硬件板块均有表现。每当临近3月,全国两会召开前夕,市场博弈情绪往往再度升温。两会行情一般在会前及会后20天内较为明显,且期间顺周期行业胜率更高。

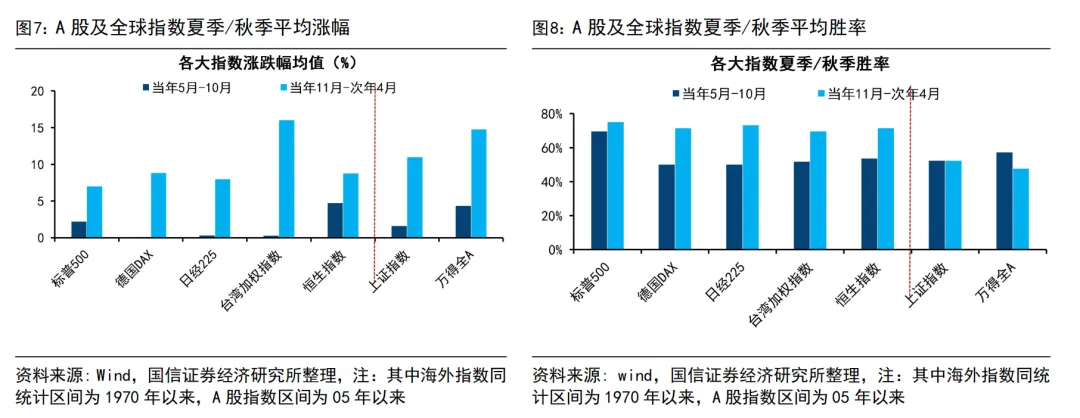

4月是基本面和政策面的验证期。“四月决断”也是A股的常见现象,4月前经济基本面与宏观政策面不太明朗,4月之后,宏观和微观企业盈利数据开始披露,基本面逐步明朗,全国两会开完,宏观政策形势也更明朗,因此在4月投资者可以对行情做出更明确的判断。若基本面、政策面不及预期,行情常因缺乏基本面支撑而回落。例如,12年4月市场短暂上行后在5月开始下跌,主因上市公司业绩出现大幅下滑;24年4月后PMI、消费等基本面高频数据回落,导致股市下跌。相反,若基本面、政策面变好,4月市场往往上涨,例如21Q1全A归母净利同比增速由20Q4的8.0%大幅增长至65.2%,基本面增长强劲支持市场进一步上行。今年一季度全A上市公司业绩延续回升,26Q1全A归母净利增速由25Q4的2.0%回升至6.8%,也为4月反弹行情提供基本面支撑。

5-10 月通常有“Sell in May”效应。“Sell in May”效应源自海外,海外专业研究认为这一效应源于夏季假期、季节等因素对情绪的干扰。我们统计从1970 年至今全球主要股指的涨跌幅,可以发现无论是从涨跌幅均值还是从胜率角度看,当年11月-次年4月表现往往优于当年5月-10月。统计上A股这个阶段表现也相对平淡,05年以来万得全A在5-10月、11-次年4月的涨跌幅分别为4.4%、14.7%。但A股出现类似现象的诱因不同于海外,更多可能与政策周期有关,5-10月是政策淡季、且年中资金面相对偏紧,市场上涨需更强基本面动力。不过值得注意的是,从胜率角度看,这一效应并不显著,万得全A在5-10月、11-次年4月的胜率分别为57.1%、47.6%。

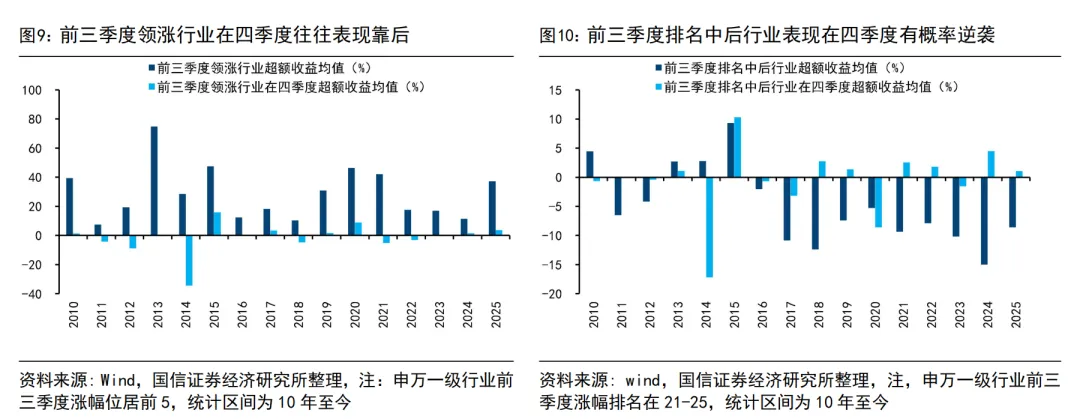

年末重大会议窗口期,基金博弈行情频现。每年10-12月是重要会议召开窗口,进入11月后,基本面在三季报披露完毕后进一步明朗,各类大会先后召开,投资者风偏得以抬升。历史上看四季度A股胜率也往往较高,05年以来万得全A在11、12月得涨跌幅均值分别为1.9%、2.7%,胜率为67%、57%。结构上,年底市场博弈氛围浓厚,行业往往出现再平衡。10年以来前三个季度领涨的前5个行业在四季度平均跑赢上证综指在-1.6个百分点,其中仅15、20年表现较好(图7);而涨幅排名在中后的行业更可能在四季度逆袭(图8)。博弈行情的出现与年末公募基金考核有关,低涨幅、低配置的行业往往成为基金博弈的对象。

进入5月后,市场关于A股“Sell in May”效应的讨论再度升温。那么A股日历效应是否仍存在?当前应如何看待这一效应对后市的影响?下文我们做进一步探讨。

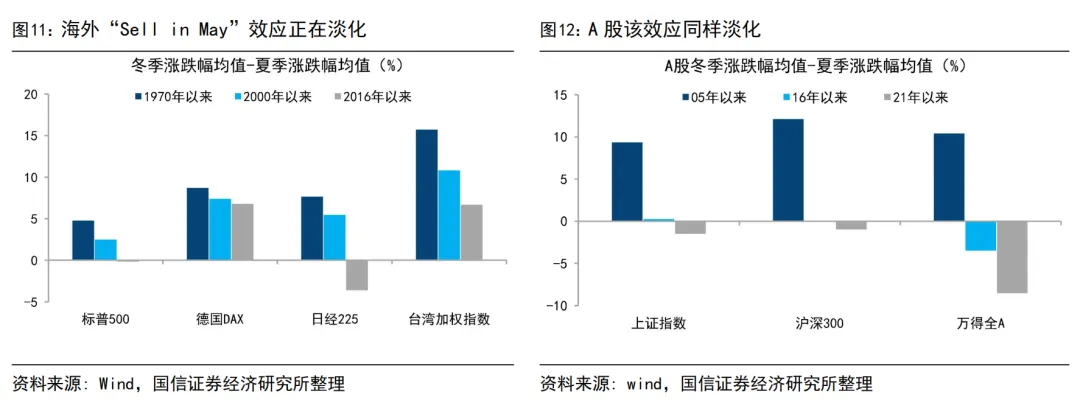

近年来A股“Sell in May”现象明显弱化,且牛市中夏季行情表现不差。前文提及,虽然05年以来A股在涨跌幅均值上呈现一定“sell in May”效应,但这一现象在胜率上并不明显。主要原因在于,A股的季节性表现更多受政策周期影响,尤其是2月和11月往往表现较强,拉高了冬季阶段的平均收益,而从胜率角度看夏季阶段甚至高于冬季阶段表现。

近年无论是海外还是A股,“Sell in May”效应均有所淡化。从海外市场看,近年来这一现象有所弱化(图9),背后可能有两方面原因:一是科技股权重上升,而科技板块本身受季节性因素影响相对较小;二是被动资金占比提升明显,部分削弱了传统季节性交易行为对市场的影响。从A股视角看,近年来这一效应在涨幅层面可能也在失效(图10)。进一步从月度统计看,21-25年A股各大宽基指数5-6月表现不弱,这可能与逆周期政策发力节奏、年中资金面扰动传导链条减弱、产业叙事定价强化等因素相关。

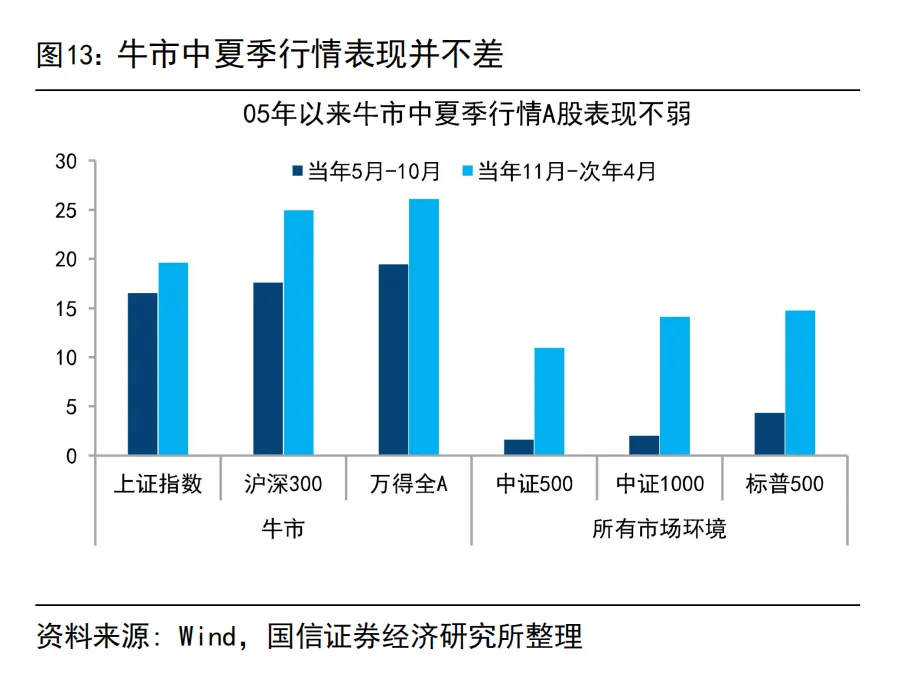

牛市中夏季行情同样较强。结合市场环境来看,牛市中躁动行情涨幅往往较为可观,且牛市阶段夏季与冬季行情的差异往往更小,2005年以来各大指数在牛市中5-10月的涨幅均值也较为可观,其中上证指数涨幅均值为16.5%,与10月至次年4月的19.6%相差不大。

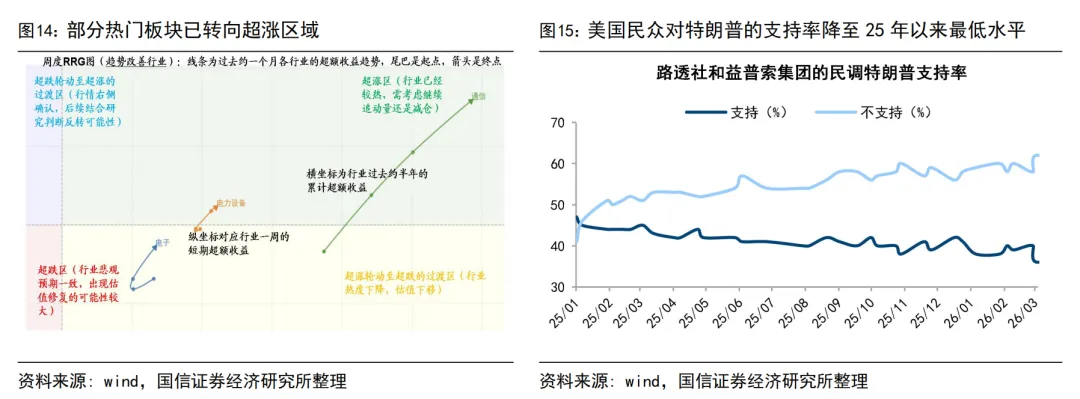

短期市场可能震荡,但上行格局不变。市场延续回暖,自3/23低点以来万得全A最大涨幅为15.0%、沪深300为11.6%、上证综指为10.2%,上证指数已接近3月高点。虽然本周市场交投情绪有所升温,全A日均成交额本周放量至3万亿元以上,不过近期整体交投情绪较此前尚有一定差距。考虑到3/23以来市场上涨已持续超一个月,前期市场已积累了较大涨幅,且AI硬件等热门板块交易拥挤度较高,短期行情在急涨后可能有阶段性反复。

往后看,市场上行格局不变。当前市场仍处在牛市中。历史上看牛市转熊市需要看到在整体股市情绪过热、宏观环境明显走弱等信号。就本轮情况而言,尚未看到过热信号出现。在海内外积极因素推动下,市场向上趋势不改。国内来看,近期政策基调延续积极、基本面稳步修复中,26Q1全A归母净利增速由25Q4的2.0%回升至6.8%。海外来看,尽管目前美伊局势仍在反复拉锯,但地缘局势变化对A股市场的影响正在减弱。5月中旬中美领导人会晤在即,或就相关核心领域深化共识,有望推动市场风险偏好回升。

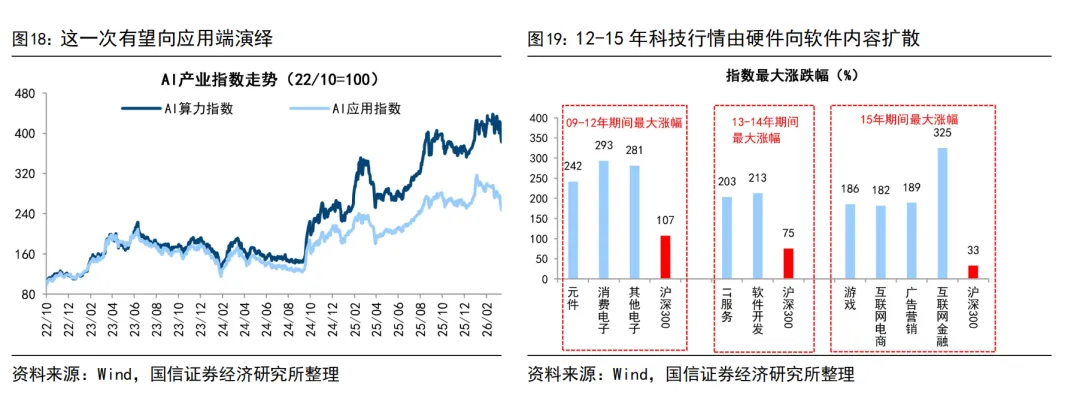

结构上,应注重均衡配置。中期科技主线不变,但不必急于一时。我们在《上涨过后,如何客观判断AI的拥挤度?-20260425》中提出,短期看目前通信等成长行业拥挤度可能阶段性较高,同时消费等传统价值板块热度降至低位,后续行情或向低位板块扩散。当前仍处在AI浪潮驱动的向上周期中,4月24日 DeepSeek V4 发布,其在Agentic能力Coding评测中已处于开源模型领先水平,并支持 100 万 token 的原生长上下文。随后,华为计算宣布昇腾超节点已完成对 DeepSeek V4 的适配,国产先进模型与国产算力底座正在形成协同。除了前期涨幅较大的硬件端外,上游能源电力、AI应用也值得重视。

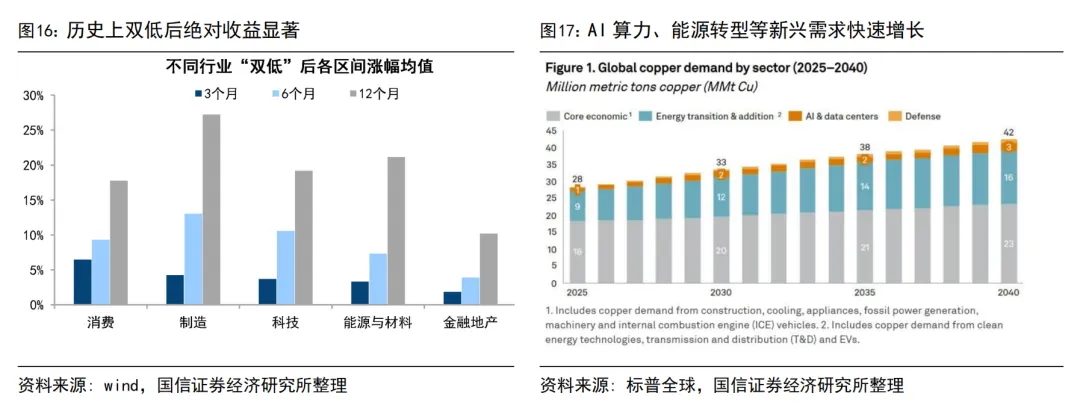

另外,阶段性重视低估的白酒地产、以及资源品。白酒地产方面,当前估值和交易热度处在历史低位,且扩内需政策支持下板块基本面已出现改善。4月政治局会议要求“努力稳定房地产市场,扎实推进城市更新”,近期地方层面积极响应,深圳、广州、长沙、天津等城市密集推出限购优化、公积金提额、存量盘活等组合新政。在扩内需、稳地产政策发力下,地产、消费基本面已出现改善迹象,低估的地产白酒或有阶段性修复机会。资源品方面,AI、新能源产业正带动上游资源品新兴需求爆发,叠加国内反内卷政策落地推动供需格局改善,资源品板块有望持续受益。

风险提示:地缘局势恶化超预期、国内经济修复出现波动。

(文章来源:国信证券)