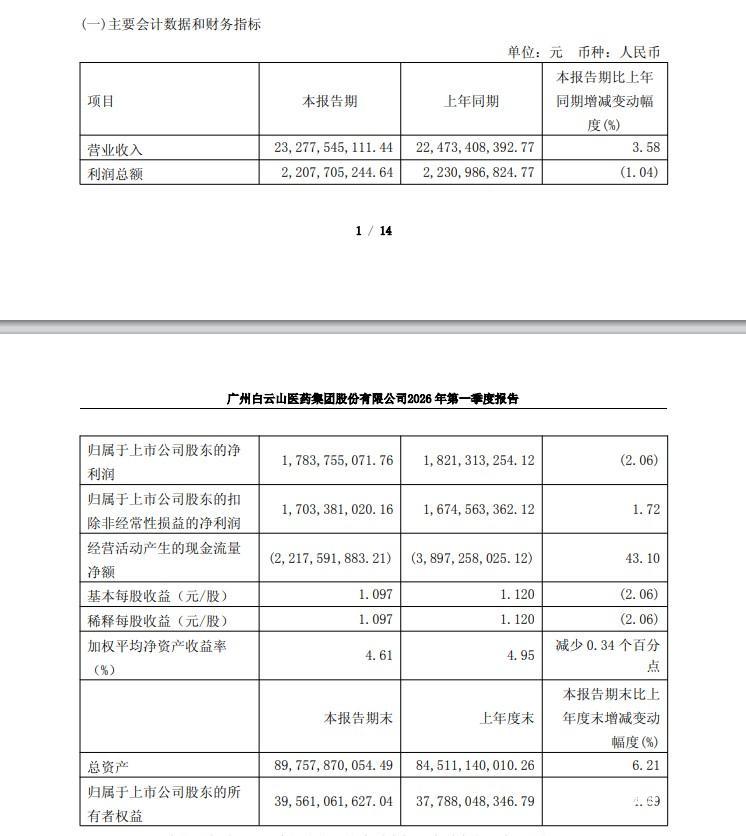

近日,广药集团控股的白云山(600332)发布2026年一季度财报。当期实现营业收入232.78亿元,同比小幅增长3.58%,扣除非经常性损益后净利润17.03亿元,同比微增1.72%。

不过,营业收入稳健背后,白云山一季度利润总额与归母净利润均同比下滑,应收账款较2025年末上涨18.1%,逼近200亿元。合同负债萎缩,短期、长期借款同步走高。拉长视线看2025年全年,研发投入同比下滑13.37%,员工锐减超千人。坐拥行业最大营收盘子,白云山当前陷入增收不增利状态,后续增长存在明显压力。

截至一季度末,应收账款接近200亿

今年一季度,国内医药行业处于医保控费持续深化、终端市场需求疲软、行业格局深度洗牌阶段,全国规上医药制造业整体营收承压,多数上市药企增长乏力。

4月27日,白云山公布的一季报显示,其盈利已出现压力,当期归母净利润为17.84亿元,同比下降2.06%,利润总额下滑1.04%。2025年报显示,白云山旗下中一药业、陈李济、奇星药业、敬修堂、潘高寿等13家中华老字号所属现代中药板块业绩下滑,其中主力品种小柴胡颗粒销量下滑近20%。核心大单品销量疲软,直接压缩整体利润空间。

广药白云山2026年一季报。

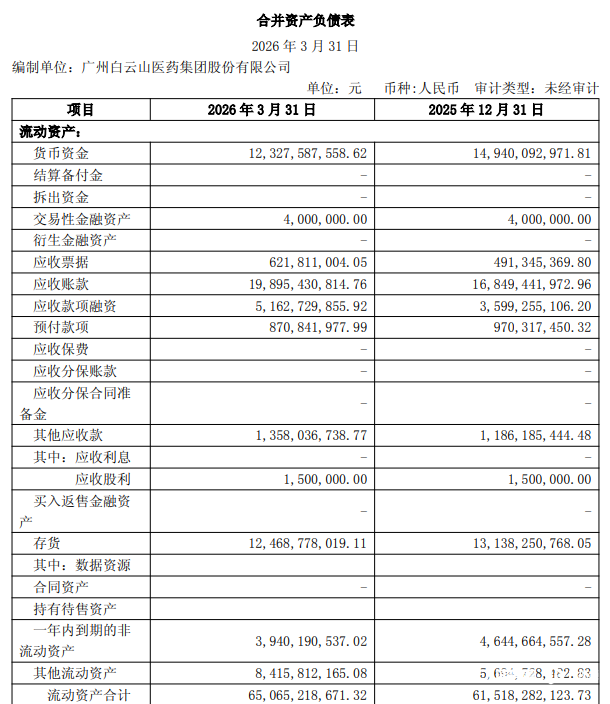

与此同时,截至2026年一季度末,应收账款198.95亿元,占流动资产30.6%、总资产22.2%,较上年末增长18.1%。从2024年三季度至2025年三季度,其应收账款从166.8亿元升至191.4亿元,目前逼近200亿元关口。

广药白云山2026年一季报。

现金流层面,一季度经营现金流同比改善,但仍净流出22.18亿元。当期财务费用0.86亿元,同比上涨65.1%;短期借款从95.58亿元增至118.15亿元(增幅23.6%),长期借款较上年末增长65.6%。大额票据贴息、高成本融资周转,直观体现白云山现金流承压、资金周转成本高昂的阶段性困境。

一季报还显示,白云山部分经营指标有所改善,总资产增至897.58亿元,较上年末增长6.21亿元。当期投资收益1.17亿元,资产底盘稳定。

合同负债一年半缩水20亿

合同负债是医药行业渠道信心的关键指标。

数据显示,白云山一季度合同负债约12.97亿元,这一下滑趋势早已显现:2024年末合同负债约33亿元,2025年末降至28.33亿元,短短一年多时间,经销商预付货款缩水超20亿元。

经销商铺货意愿下降,背后有两方面的原因。

公开报道显示,旗下王老吉2025年明确优化库存管理、严控经销商压货模式,主动清理渠道库存。行业层面,中成药集采持续扩容至OTC品类,医保支付管控不断收紧,下游医院、零售药房普遍资金紧张,拿货积极性大幅下降。2025年中药板块整体营收同比下降3.8%,归母净利润仅微增1%。

在短期经营承压的同时,新任董事长李小军到任后,加码资本运作与战略布局。公开报道显示,2025年以来,白云山设立了广药二期基金,以此7.49亿元入股南京医药,另通过控股子公司5亿元收购浙江医工。同时国际化提速,立足澳门设立国际总部、香港布局研发与财资中心,持续深耕东南亚、中东海外市场,多款核心中成药完成越南、澳门等地注册,王老吉国际品牌标识在多国落地推广。

系列扩张动作之下,白云山2025年全年投资活动现金流净额为-7.39亿元,2026年仅一季度已达到-34.06亿元。但2025年年报显示,白云山海外收入合计2.94亿元,占比不到0.5%,国际化布局完全尚未兑现为业绩。

2025年研发缩水1个亿

与国际化提速步伐相比,白云山内在创新不足一直被市场诟病。

2025年报显示,其业务上超73%营收来自医药商业板块,毛利率仅6%,高毛利大健康业务占比仅约12%,现代中药、化学制药两大高价值制药板块业绩持续下滑。不过,低毛利的医药商业也意味着稳定的渠道覆盖,也是国资药企承担医药流通保供职能的核心体现。

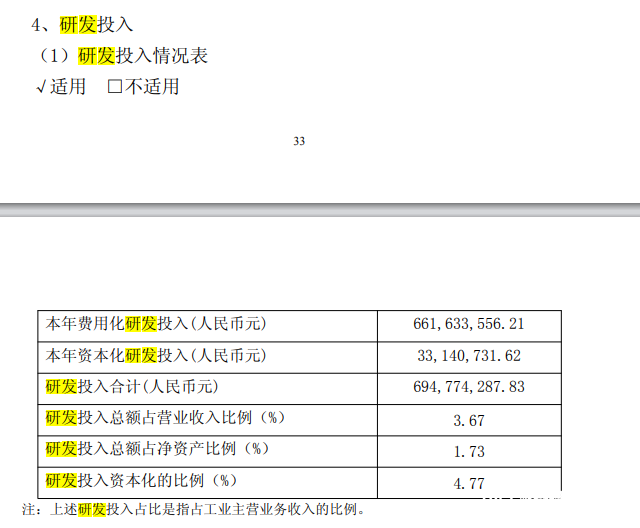

值得关注的是,2025年,白云山费用化研发费用从2024年的7.64亿元缩减至6.62亿元,同比下降13.37%。按年报披露口径,其研发投入总额(含资本化投入约0.33亿元)为6.95亿元,占工业主营业务收入的3.67%。若以2025年总营收776.56亿元计算,该比例约为0.89%。无论何种口径,均处于中药行业中位偏下水平,大幅落后A股创新药企主流投入强度。

除研发短板外,白云山2025年员工规模锐减超千人,叠加原董事长2024年落马后管理层更迭,内部经营稳定性受到影响。

广药白云山2025年报,研发投入同比下降13.37%。

与白云山策略不同,国内创新型药企依托灵活机制、高创新容错空间,通过创新管线建立核心壁垒、赚取行业溢价。

以复星医药为例,其2025年研发投入总额达59.13亿元,同比增长6.46%,其中创新药研发投入43.03亿元、同比增长15.98%,研发投入总额占营收13.52%。全年7款创新药共计16项适应症获批,境外收入达129亿元,占总收入超三成。持续高强度研发投入实现了创新成果落地与全球化业绩变现。

两类模式无绝对优劣,背后是赛道定位、经营导向、考核逻辑的不同。

但从行业整体来看,创新转型是大势所趋。2025年A股医药生物行业整体研发费用率均值达8%以上,头部创新药企投入强度遥遥领先。以岭药业2025年研发投入占营收比重为10.07%,华润三九研发费用(费用化口径)占营收比重为4.01%,恒瑞医药研发投入总额达87.24亿元,占营收27.58%。多家龙头药企2025年报显示,研发投入强度与当年整体毛利率呈正相关,低研发投入的传统药企市场空间持续被压缩。

券商观点:长期成长与短期压力并存

当前国内医药行业的估值逻辑,已告别以营收规模论龙头。研发投入、创新产品管线、现金流盈利质量、全球化变现能力成为衡量药企竞争力的重要标准。

客观来看,白云山拥有深厚的老字号品牌积淀、全产业链布局、庞大的市场基本盘,叠加资本运作与国际化布局,底盘优势依旧稳固。公司手握13家中华老字号企业、数十个中药独家品种,同时承担医药应急保供、产业传承的国企社会责任,在OTC终端、基层医疗、全国流通渠道具备较强的资源积累。

在医药行业高质量发展的浪潮下,白云山的规模优势尚未完全转化为稳定的盈利与创新优势。

券商对白云山2025年报及2026年一季报的研判呈多空平衡态势。

中信、东方证券研报指出,白云山凭借完善的全产业链布局,坐稳国内中药企业营收龙头位置,经营底盘扎实。随着新管理层就位,推进产业并购、国际化布局与产品梯队优化,中长期成长逻辑逐步清晰。同时,公司已披露“十五五”百亿级研发投入规划,后续创新投入力度有望加大。依托旗下丰富的中华老字号独家品种资源,通过经典中药二次开发、专科药品升级,具备业绩修复空间。

不过,也有多家券商指出,白云山未来需从规模扩张转向质量提升。华西证券、国盛证券提示了白云山的经营与转型压力。

其研报指出,白云山低毛利业务占比偏高,叠加终端渠道去库存、下游回款拉长等现状,盈利修复节奏偏慢。此外,研发投入收缩、创新产品管线储备不足、国际化布局成效尚未落地兑现,而持续的产业并购、海外布局前置投入,将在短期内持续冲击现金流与利润。

(文章来源:南方都市报)