AI摘要:A 股盈利持续修复,市场聚焦 AI 科技、资源能源双主线,五大高景气赛道优势凸显。国内商业航天在政策与资本加持下高速发展,火箭技术突破、发射量持续走高。我国量子科技取得技术突破,行业从工程化迈向规模化,商业化落地进程持续加速。

A股三大指数昨日走势分化,沪指几乎平盘报收,深证成指跌0.5%,创业板指跌0.96%。沪深京三市成交额接近3.1万亿。行业板块多数收涨,航天装备、机器人、航运港口、军工电子、汽车零部件、贵金属、通信设备板块涨幅居前,能源金属、电池板块跌幅居前。

1、聚焦“双主线”

中信建投:一季报解读

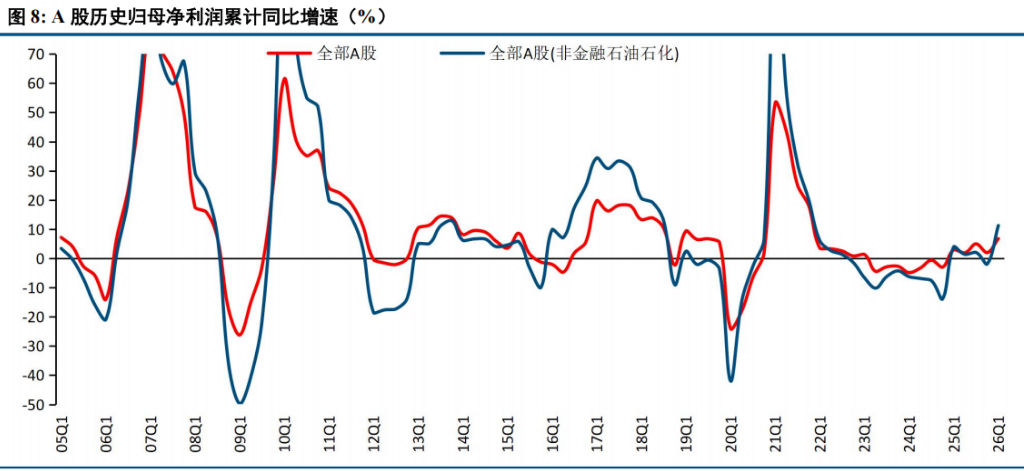

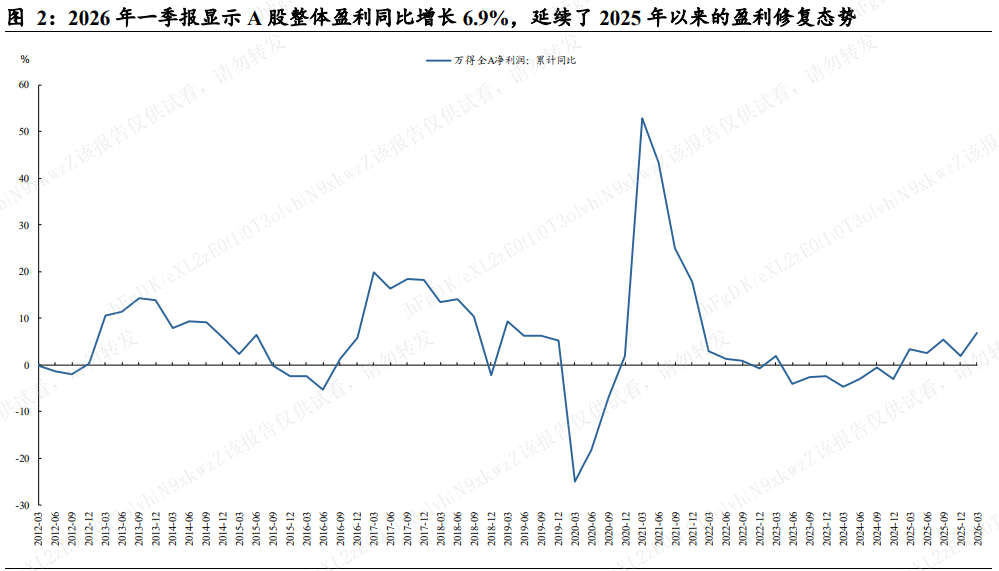

一季度盈利改善大概率只是开始,低基数下预计26Q2将继续修复,下半年通胀回升和补库拉动下业绩增速有望持续上行,我们预计全年全A(非金融石油石化)有望实现约16%左右增速。

中银证券:聚焦“双主线”

节后A股或将延续震荡向上的多头格局,结构上聚焦AI科技与资源能源安全两条核心主线。

东北证券:一季报强化五大景气赛道

一季度科技和周期的业绩兑现有助于相关产业叙事的延续,AI硬件已事实上成为新时代“核心资产”,在流动性等宏观环境未发生本质变化之前,科技股新高之后还有新高,可以逢低买入。排名前五的景气行业分别是“计算机、有色、电子、国防军工、电力设备”,具体来看,主要高景气赛道集在(1)AI基建(CPU、GPU、PCB、覆铜板、存储、光模块,以及相关生产原材料等);(2)工业金属;(3)船舶制造;(4)商业航天(与AI相似,上游“卖铲子”业绩确定性更强);(5)储能。

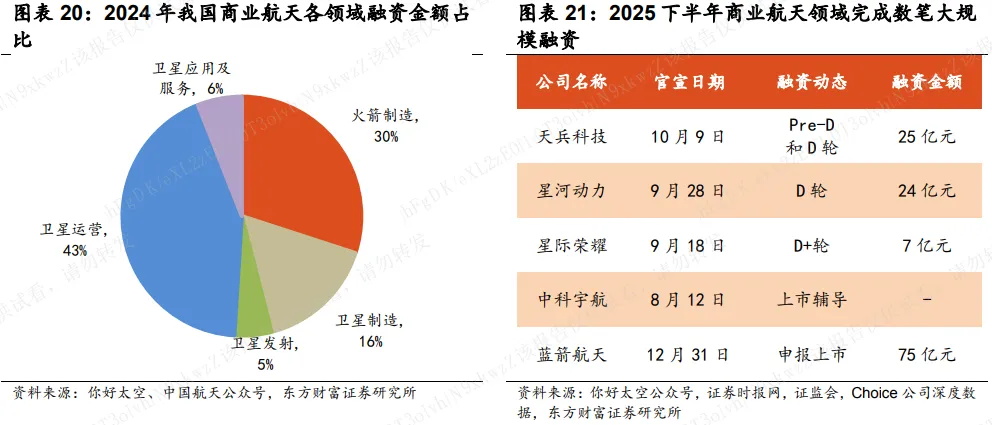

2、商业航天板块逆势走强

东方财富证券:商业航天增长空间巨大

我国商业航天产业链预计将按照火箭制造-卫星制造和组网-下游应用顺序依次起量,节奏相较美国可能更为紧凑。从产业链放量顺序看,火箭制造端作为行业根基需求,有望最先启动。结合我国发射需求、投入资源和技术跟随,我国产业链推进预计类似美国但可能更为紧凑。当前我国正处于卫星组网探索期,不排除在2028年迈入大规模组网阶段的可能性。

国金证券:持续关注商业航天

我们认为,空天投资海外链逐渐进入订单真实落地阶段,建议优选全球龙头SpaceX相关供应商。同时,国内卫星发射有望加速,可回收火箭技术临点将至,建议优选国内空天行业相关核心厂商。

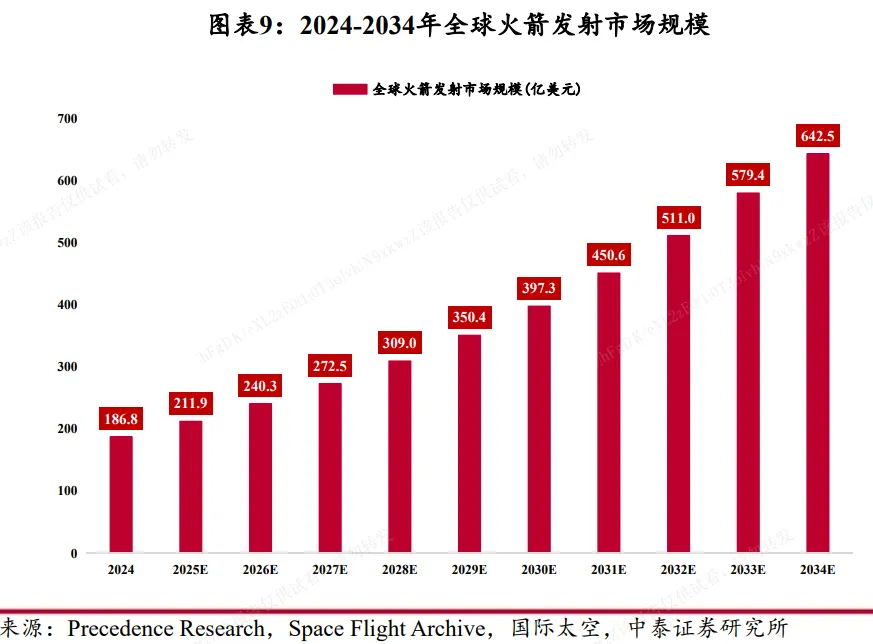

中泰证券:我国商业火箭产业已驶入发展快车道

政策与资本共振助推我国商业运载火箭产业驶入发展快车道。 2025年, 我国全年完成92次航天发射, 创历史新高, 其中商业发射50次, 占比54%。 谷神星一号、 双曲线一号、 朱雀三号等民营商业火箭型号成功发射,表明我国头部商业火箭公司发展取得质的突破, 我国商业火箭产业发展有望加速。

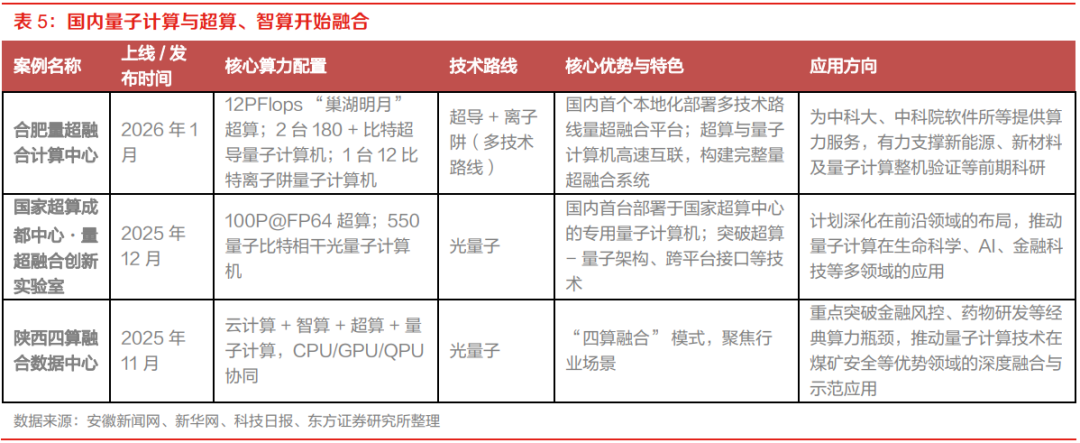

3、量子科技接连取得重要突破!

据中国科学技术大学消息,我国科研团队在安徽省合肥市成功建成“星汉二号”多模式量子中继网络,实现了14.5公里的物质纠缠,有望成为未来量子网络的根本性技术路线。相关成果于5月7日在线发表在国际学术期刊《自然·光子学》。

东吴证券:向商业化跨越

量子科技正经历从基础理论研究向规模化工程应用的重大转型,正式步入首个商业化周期,成为引领全球科技变革的核心力量。其发展历程划分为理论奠基、技术发展、工程化攻坚及规模化推进四个阶段,目前正处于从工程化向规模化跨越的关键期。

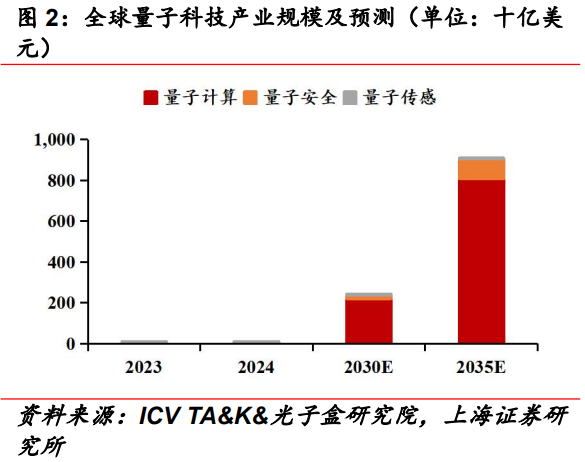

上海证券:将进入规模化应用探索期

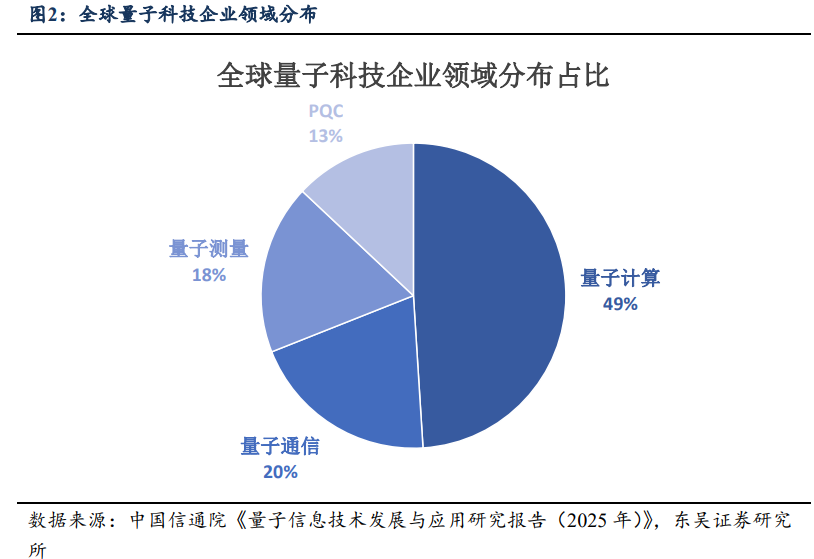

当前量子技术已从技术验证进入商业化探索阶段,将进入规模化应用探索期。2024年全球量子科技市场规模80亿美元,中国占比近1/4;预计到2035年,全球规模突破9000亿美元,中国产业规模有望达2600亿美元,占全球市场份额近30%(ICVTA&K&光子盒研究院口径)。

东方证券:商业化落地加速可期

当前量子计算产业处于商业化初期。行业目前主要围绕科研级整机和关键部件的研制,行业收入以政府及科研机构需求为主,上游硬件和控制系统的重要性远高于下游应用。各国科技巨头和初创公司正积极布局产业链。