5月8日晚间,天邦食品(002124)披露2026年4月份商品猪销售情况简报。

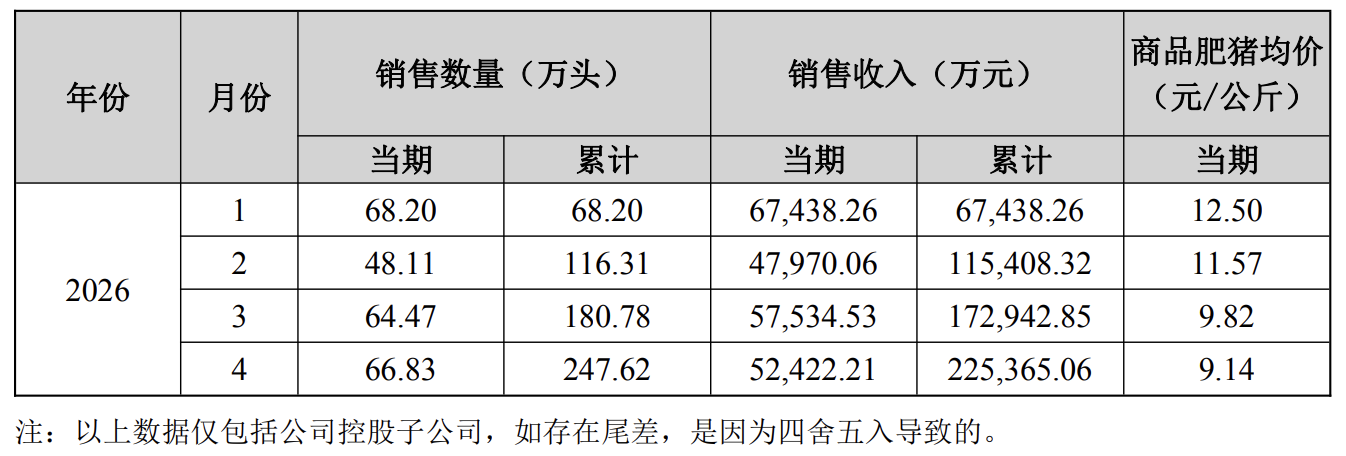

数据显示,公司2026年4月份销售商品猪66.83万头(其中仔猪销售24.46万头),销售收入52,422.21万元,销售均价9.64元/公斤(商品肥猪均价为9.14元/公斤),环比变动分别为3.67%、-8.89%、-9.25%。

2026年1月-4月销售商品猪247.62万头(其中仔猪销售93.05万头),销售收入225,365.06万元,销售均价11.52元/公斤(商品肥猪均价为10.67元/公斤),同比变动分别为26.92%、-18.49%、-29.12%。商品猪销售价格、收入同比降幅较大,主要受生猪市场价格降幅较大影响。

2026年4月公司生猪屠宰头数157,405头,1月-4月累计生猪屠宰头数为563,524头。

从公告披露的数据来看,今年以来商品肥猪均价持续下滑,1月至4月分别为12.50元/公斤、11.57元/公斤、9.82元/公斤、9.14元/公斤。

值得注意的是,生猪销售价格大幅下跌持续影响天邦食品业绩。公司近期披露了去年年报及今年一季报,2025年公司实现营业总收入86.89亿元,同比下降9.90%;归母净利润亏损13.09亿元,上年同期盈利14.59亿元;扣非净利润亏损13.7亿元,上年同期盈利2.57亿元。

年报显示,报告期内,公司持续推进各项降本增效举措,有效降低了生产成本,但由于市场下行,2025年商品猪销售均价仅为14.65元/公斤,较去年同期销售均价17.84元/公斤下降17.85%。

此外,2025年公司猪肉制品加工业务共屠宰生猪160.12万头,同比略有增长,但由于价格下降,营业收入为27.81亿元,同比下降10.07%。

2026年第一季度,公司实现营业总收入18.7亿元,同比下降23.47%;归母净利润亏损7.07亿元,上年同期盈利1.27亿元;扣非净利润亏损8.29亿元,上年同期盈利1.02亿元。

一季报显示,期内净利润较去年同期减少657.76%,主要系报告期内生猪销售价格大幅下跌所致。尽管公司一季度育肥猪全成本已降至12.66元/公斤,同比下降0.96元/公斤,但商品肥猪均价仅为11.22元/公斤。

同时受一季度生猪销售价格持续大幅下跌影响,公司严格按照会计准则要求对期末消耗性生物资产计提减值5.79亿元,结合期初计提跌价部分生猪本期实现出栏转销2.18亿元,减值因素减少一季度净利润3.61亿元。

业绩承压背后,公司预重整一再延期。5月6日天邦食品披露关于收到法院延长预重整期限决定书暨预重整进展的公告,预重整期间延长至2026年11月9日。值得注意的是,这是公司第四次延期。

据了解,天邦食品于2024年8月9日收到决定书,宁波市中级人民法院决定对公司进行预重整,预重整期间为六个月。随后公司先后三次申请延期,分别于2025年2月8日、2025年5月8日、2025年11月6日收到宁波中院决定书,分别延长公司的预重整期间至2025年5月9日、2025年11月9日、2026年5月9日。

公告显示,2026年4月28日,公司以进行重整需要履行有关审批程序等为由向宁波中院申请再次延长六个月预重整期间。

同年4月30日,天邦食品收到决定书,宁波中院认为天邦食品确实存在仍需时间完成有关审批程序的情况,为实现天邦食品财产价值最大化、最大程度保护全体债权人及债务人合法权益,确保预重整实现应有效果,准许天邦食品的延期申请,决定延长公司的预重整期间至2026年11月9日。

(文章来源:深圳商报·读创)