行业当下的低迷态势,已不必讳言。

近期,整个白酒板块2025年业绩都已披露完毕。正如机构预测,在同期高基数的影响下,行业整体报出下跌。

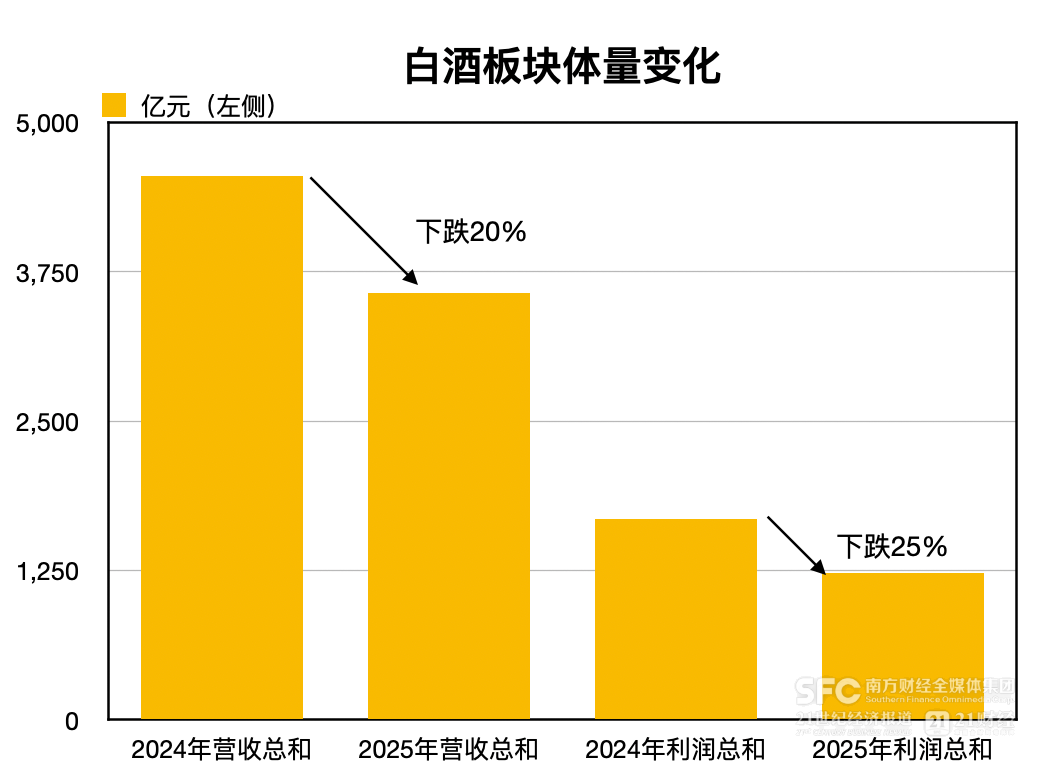

21世纪经济报道记者注意到,2025年度A股、港股21家白酒上市公司中,有17家业绩出现同比两位数下滑,全年亏损的有4家,仅有山西汾酒一家保持了营收、盈利正增长,整个白酒板块的收入、利润一年内分别缩水20%、25%。

反映到资本市场,2025年中证白酒指数下滑16%,截至2026年5月8日年内继续下滑约14%,已经是连续第六年下行,目前已经回到2019年板块爆发前的水平。

白酒企业的相对竞争优势,已经从以往看谁跑得更快,变成看谁跌得更少。

从名酒定价市场化改革开始,白酒行业已历经五轮周期,被普遍认为是“商业模式好、盈利水平高、待机能力强”。能否通过牺牲短期业绩、尽快出清渠道库存和估值压力,从而证明当前依然是又一次周期底部的“阶段性阵痛”?

事实上,已经有一些企业出现企稳迹象,比如贵州茅台今年一季度继续正增长。其他但凡表现略超预期的,市场都报以支持,如老白干酒、迎驾贡酒披露财报后冲击涨停,今世缘、酒鬼酒披露财报次日股价也翻红。

当然,不是所有企业都能从风暴中全身而退。

伴随着这轮周期低谷进入延时赛,白酒行业正在进一步“极化”:份额加速向行业、品类、区域的龙头集中,留给非头部酒企的空间越来越小。

而处于相对弱势的酒企,选择积极下沉价格带,期望以此支撑基本盘,保住竞争资格。

而相较于传统经销商渠道的低迷,增长机会也在加速向电商、直播、即时零售、明星商超等新渠道转移,吸引了部分酒企布局。这些转型新模式能否奏效?

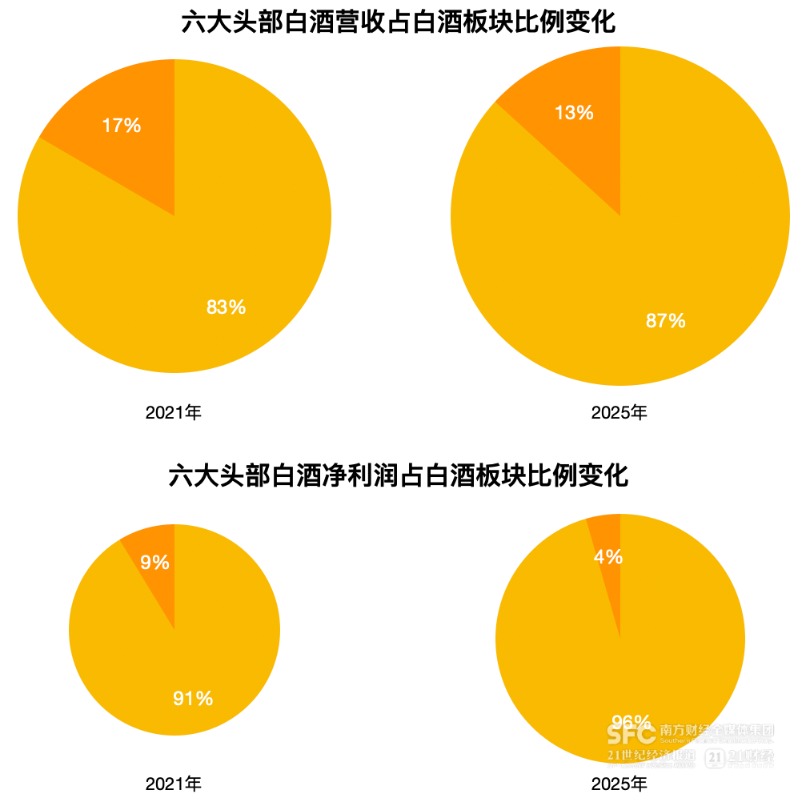

六大龙头赚走96%利润

用“分化”已经远远不能说明白酒股的业绩方差——同在白酒行业,去年行业第一的年营收是最后一名的4329倍;同样是区域白酒,有的已经跻身百亿元规模,有的年营收还在亿元左右徘徊。

将观察周期拉长便能看出,头部企业凭借品牌号召力,在对手跌得更多的情况下,吃到了更大的份额。

贵州茅台、五粮液、山西汾酒、洋河股份、泸州老窖、古井贡酒前六大白酒企业,2021年时的营收、归母净利润分别能占到白酒板块的83%、91%。到了2025年,这一占比扩大到了87%、96%。

(五年间“茅五汾泸洋古”在整个板块的份额继续提升)

龙头的优势还在进一步“极化”。

2021年时,贵州茅台的营业收入能占到21家白酒上市公司营收总和的35%,归母净利润能占到近一半(49%)。

五年后,本就占据优势的茅台份额依然显著扩大,去年仅其一家就能包揽近47%的营收、赚走65%的利润。

头部酒企里,汾酒的份额提升速度仅次于茅台。

2020年,其营收在前六大白酒中份额仅占到5%,到2025年已经提升到10%。目前资本市场上纯粹的清香型白酒标的稀少,汾酒依靠复兴叙事与势能回升,充分带动并享受到了品类红利。

具体到各地市场,份额也在向区域龙头极化。

在四家徽酒中,古井贡酒2021年收入能占到55%,2025年已经占到近64%。口子窖份额从20%以上跌落至14%不到,金种子酒更是回落至不到3%,只剩下迎驾贡酒还能保持小幅度正增长。

在西北四家白酒中,金徽酒与伊力特、天佑德酒、皇台酒业这其余三家的差距已经彻底拉开。过去五年,金徽酒年收入增加了10亿元,去年收入相当于伊力特与天佑德酒的年收入之和,而其他三家都是原地踏步。

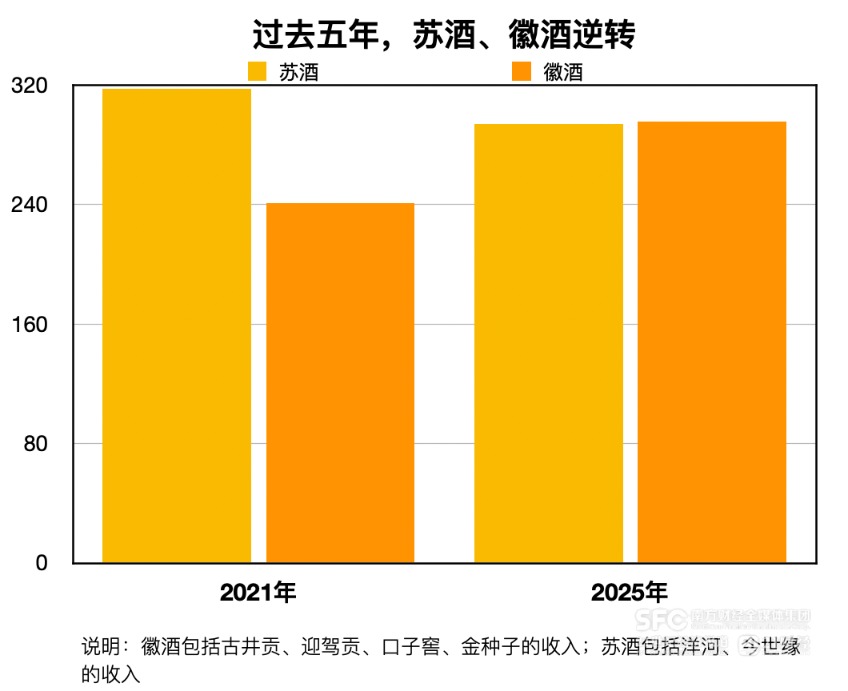

不同区域之间的势能也发生了变化。

2025年,四家徽酒的营收总额首次超过了两大苏酒(洋河、今世缘)的收入之和。而五年前,两家苏酒的营收要比四家徽酒多出76个亿。这意味着在黄淮区域,徽酒近年展现出更强的势能。

卡位价格带支撑基本盘

行业份额的“极化”、区域势能的逆转,是酒企出清速度、回调幅度不一造成的。

酒业评论人肖竹青对21世纪经济报道记者表示,2025年白酒企业业绩下滑,不少实为“主动调控”,是战略性收缩而非经营显著恶化,目的是修复渠道健康度、避免恶性价格战。

今年一季报可以验证。

2026年一季度,20家A股白酒上市公司(港股珍酒李渡仅披露半年报)营收总额仅同比减少0.7%,归母净利润仅同比减少1.8%。说明尽管面临去年一季度同期的高基数,今年一季度行业整体表现大致持平,并未出现外界担忧的大幅度缩水。

这当中略超预期的如迎驾贡酒、老白干酒、酒鬼酒,主要是此前已经先一步放弃压货、降低渠道库存,让经销商恢复了经营弹性。

尚在出清过程中的酒企,目前普遍选择卡位中低价格带,以高性价比的核心单品支撑基本盘。

洋河从2025年开始力推第七代海之蓝,主抓100元~150元价格带,目标是以“主体3年基酒+5年陈酒调味”的相对更高品质,抢占同价位段乃至200元价位段竞品的份额。

今世缘也没有像前两年一样继续加码高端,而是主推国缘四开,抓住100元~300元价位基本盘。

舍得酒业近一两年为大众价位的沱牌酒提出了更多支持,主推“沱牌特级T68”这款高线光瓶酒大单品,马年春节沱牌酒还与刘晓庆、杨雨光等明星合作。

这一策略显示出成效。

今年一季度,舍得酒业的“普通酒”同比大增41.88%,带动春节期间开瓶率保持两位数增长。无论去年全年还是今年一季度,今世缘在各个价位带上,只有特A类产品(100元~300元)最抗跌,体量基本与前一年同期持平。

高端白酒,也在根据大众消费能力变相调价。

飞天茅台依靠i茅台以1499元(后提价至1539元)变相降价,立刻激发出一批市场需求。但相应的,其他千元级白酒受到进一步影响。第八代五粮液今年就选择下沉800元~900元价格带,以更高的性价比抢占市场份额。

线上渠道红利仍在

当然,白酒经销商头上的库存紧箍咒现在只是稍微放松,在需求端重新恢复之前,还谈不上重新增长。

在如此低迷的行情背景下,线上渠道过去一年却高歌猛进。

今年3月酒博会、春糖会期间,各家电商纷纷披露最新酒水战绩:淘系去年酒类成交规模约400亿元,同比保持两位数增长;京东过去三年酒水销售额增长200亿元;抖音电商去年酒水行业GMV规模同比增长25%、酒水用户数增长30%;拼多多去年预计也有两位数的增长;美团闪购去年酒饮品类增长70%,歪马送酒交易额超过60亿元,同比翻倍。

对比线下经销商渠道的普遍倒退,能很明显看出增长机会还在,只是转移到了更便宜、更方便、更灵活的线上渠道。

这与不少酒企积极拥抱电商有关:开旗舰店、搞直播、入驻即时零售平台……即便是头部白酒现在也都下场了。

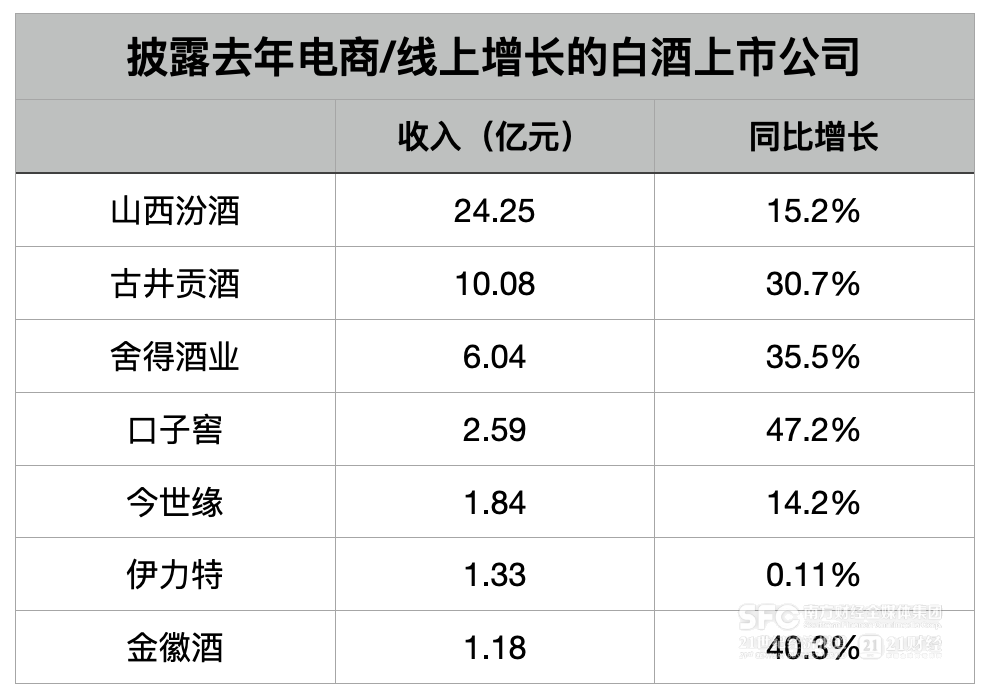

按照年报数据来看,2025年至少有7家白酒上市公司在线上渠道实现了正增长,其中口子窖、古井贡酒、金徽酒、舍得酒业都实现了同比30%、40%的高增长。

线上渠道的增长势头延续到了今年。

一季度,舍得酒业电商渠道收入继续保持14%的涨幅,古井贡酒、金徽酒、山西汾酒最新调研披露电商渠道继续高增长,贵州茅台一季度线上平台i茅台的收入更是同比暴涨267%。

除了茅台依靠自身的线上平台能扭转局面外,其他白酒的线上收入占比还很低,很难补上传统经销商渠道的倒退。

另一种增长方式是借力明星商超。

酒鬼酒年报披露,2025年胖东来超市跃升酒鬼酒第一大客户,酒鬼酒对胖东来的销售达到1.96亿元,这意味着双方合作的“酒鬼酒·自由爱”上市不到一年卖了近2亿元。

商超本来是白酒的传统销售渠道,但胖东来这类新一代商超的优势在于通过互联网口碑获得了远超地域的影响力,并借助物流配送以及帮扶合作大幅拓展了服务半径,从而为合作的酒水产品打开了新市场。

比如酒鬼酒与胖东来合作的“自由爱”产品,目前不仅在胖东来的渠道销售,也在各地调改后的永辉超市、步步高超市销售。

由此可见,无论线上还是线下,只有更贴近消费者的渠道,才能让酒企知道产品真实的动销反馈、知道自己的消费者在哪,从而指导经营行为,将酒企从向经销商压货要业绩的恶性循环中解脱出来。

(文章来源:21世纪经济报道)