AI摘要:A 股基本面盈利上行,市场情绪高涨震荡走强,主线聚焦 TMT、新能源、顺周期资源。AI 资本开支扩张带动光模块行业高景气,市场规模稳步扩容。AI 基建需求爆发叠加供给受限,光纤光缆行业迎来量价齐升,步入全新上行周期。

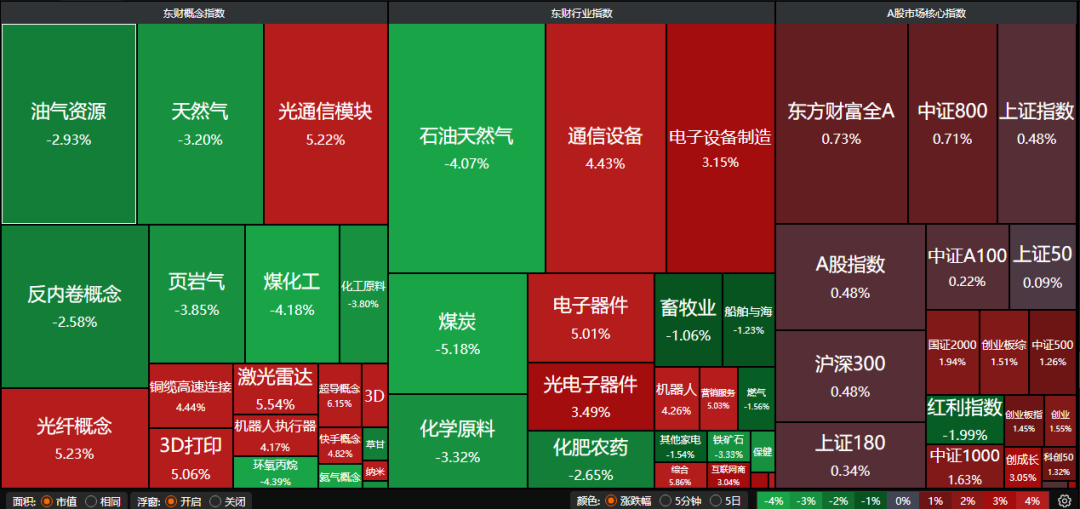

A股三大指数昨日延续上攻态势,沪指涨0.48%,深证成指涨1.18%,创业板指涨1.45%。沪深京三市成交额超过3.1万亿,连续两日突破三万亿大关。行业板块涨多跌少,元件、通信设备、电子化学品、广告营销、机器人、消费电子板块涨幅居前,煤炭、能源金属、石油石化板块跌幅居前。

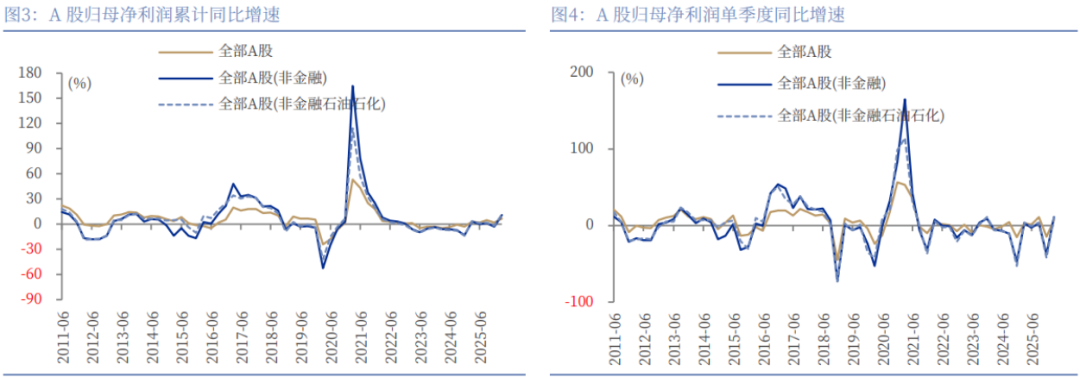

1、盈利上行,突破在望

招商证券:盈利上行,突破在望

展望5月,随着美以伊冲突长期化,对A股的影响边际降低。A股回到国内经济和基本面。市场有望保持震荡上行的态势,指数有望在5月创下年内阶段性新高。外部冲突反复可能阶段性影响风险偏好,但是不会改变市场整体方向。A股呈现明显的盈利主动的特征,进入A股上行的第三阶段。顺周期资源,AI硬件,新能源仍然是当前的主要进方向。

中信建投:投资者情绪进入高涨区

近期全球科技股呈现全线走强格局,AI产业链的高景气度正向全球资本市场持续扩散。我们对A股的情绪跟踪也显示,当前市场情绪已重回高涨区,市场有望延续当前震荡上行的牛市格局,建议投资者维持偏高仓位。

中国银河:一季报景气线索

景气线索主要沿三条主线展开。一是TMT与中游制造仍是主线,半导体、其他电子、通信设备、航海装备、电池等表现较优;二是修复动能向资源品和部分消费服务扩散,贵金属、工业金属、休闲食品、酒店餐饮等边际改善;三是低估值高盈利弹性方向更具性价比,航海装备、电池、贵金属、工业金属、消费电子、证券等业绩与估值匹配度相对更优。

2、光模块概念股爆发

东吴证券:光模块设备市场广阔

光模块设备市场广阔。当前每100万支800G光模块设备投入约5亿元,1.6T高10-20%约6亿元。根据当前需求&各家厂商扩产计划,我们预计到2028年800G及以上光模块设备新增需求超400亿元,设备商将充分受益。

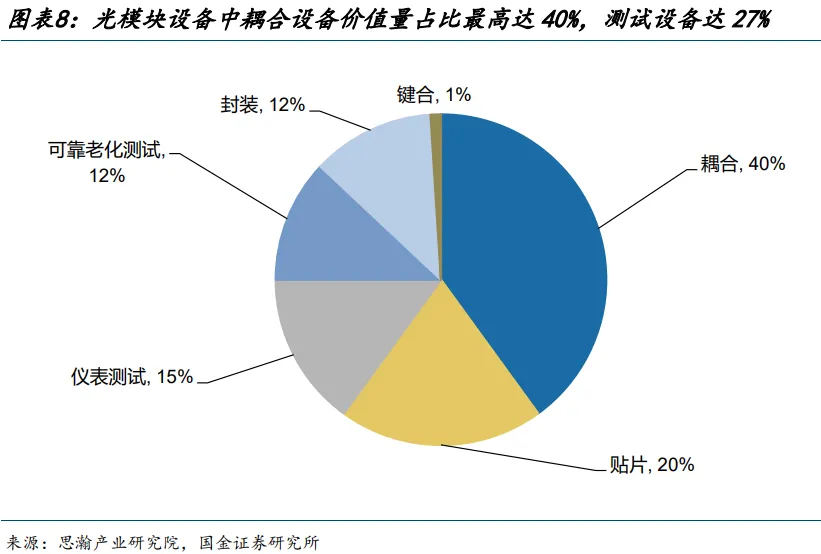

国金证券:光模块产线进入景气周期

AI数据中心资本开支扩张,2026年全球八大云服务厂商资本开支将达6020亿美元,同比+40%,有望带动光模块产线进入建设景气周期。耦合、测试、贴片价值量占比分别为40%、27%、20%,为核心价值量环节。

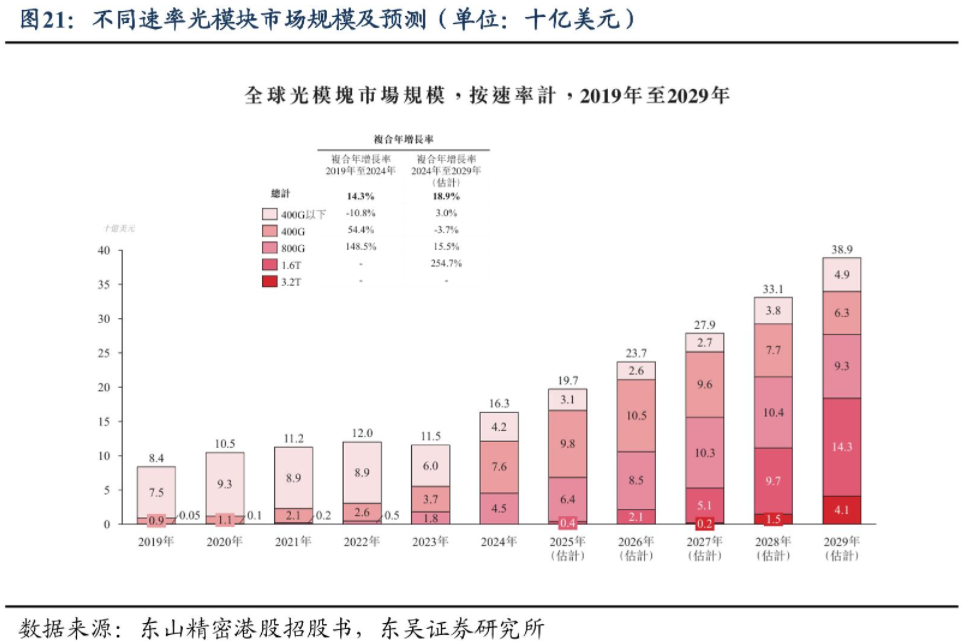

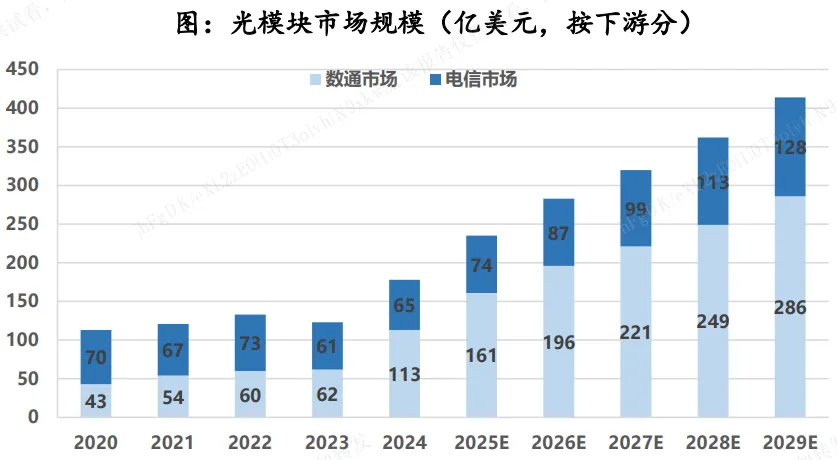

方正证券:光模块需求爆发

随着大规模基建开始,1.6T有望逐步进入主流应用阶段,而3.2T也开始进入预研阶段。2024年全球光模块市场约为178亿美元(约合人民币1246亿元),2025年预计在235亿美元(约合1645亿元),预计到2029年市场规模将达到415亿美元(约合2905亿元),2024-2029CAGR约为18%。

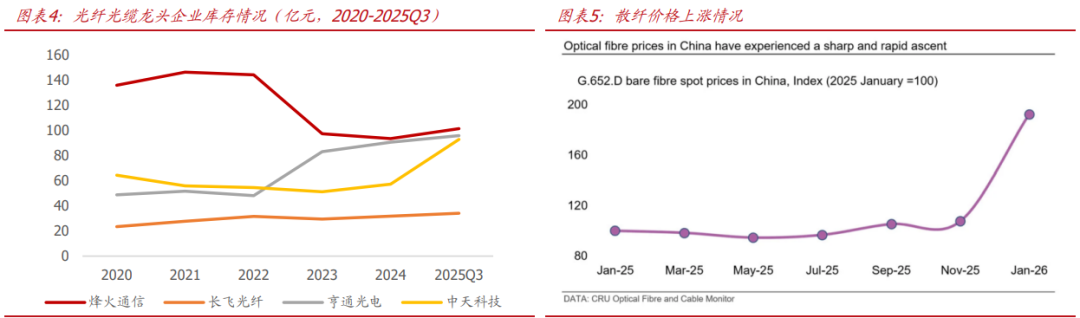

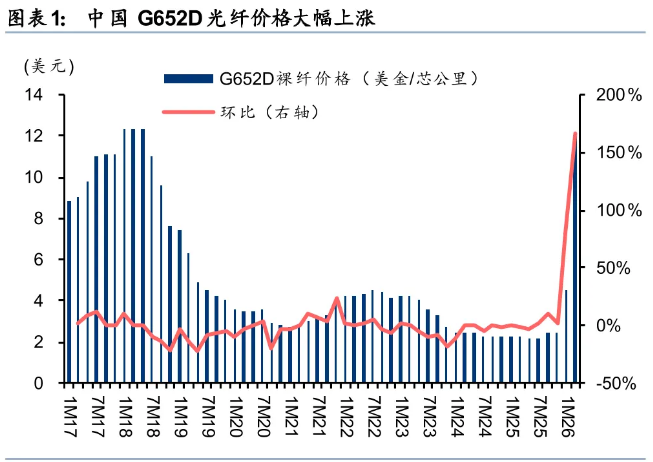

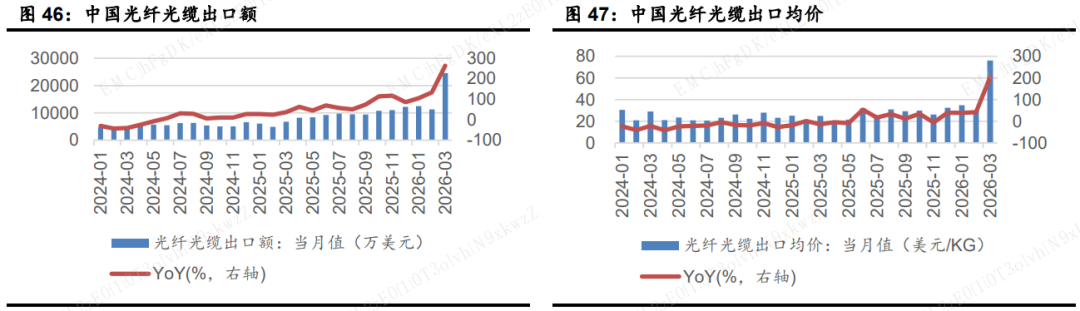

3、光纤产品正迎“量价齐升”

5月6日,康宁与英伟达共同宣布,双方将建立长期合作伙伴关系,以加强美国AI基础设施的制造能力。同时,康宁还计划将其在美国的光学连接制造能力提升10倍,光纤产量提升50%以上,以满足AI基础设施建设浪潮下激增的市场需求。

华泰证券:光纤光缆进入历史大周期

本轮光纤光缆景气周期的核心驱动力在于供给需求关系重构:需求侧,AI数据中心建设与无人机等场景带来光纤消耗快速增加,而供给端受制于光棒产能18-24个月的扩产周期及高稼动率约束,供需缺口持续扩大,行业正从复苏走向全面景气。

中原证券:光纤产品量价齐升

光纤光缆行业景气度向好,产品量价提升。2026年以来,光纤行业呈现产品量价齐升的景气态势。国内多家光纤生产企业26Q1产销量大幅增长,在手订单排产已延伸至27Q1。

国盛证券:AI驱动下的新周期

光纤光缆行业已明确进入由AI驱动的全新上行周期,本轮周期的核心特征是“需求的结构性变化”与“供给的刚性约束”深度碰撞,全球光纤光缆产业正进入一个由“刚性供给”定义的新周期。