消费日报讯近日,A股上市银行年报披露收官,郑州银行成绩单揭晓,2025年,该行实现营业收入129.21亿元,同比增长0.34%;同期归母净利润18.95亿元,同比增长1.03%。

郑州银行表示拟不实施分红。过去六年,郑州银行净利润累计超百亿元,仅在2024年进行了分红,且比例也不到10%,被投资者称为“铁公鸡”。

值得注意的是,郑州银行和宇通客车对同一投资主体九鼎金租的减值上演“罗生门”,持股29%的宇通客车对九鼎金租减值准备余额达4亿余元,而持股51%的郑州银行或未计提减值。

1

对同一投资主体减值现“罗生门”

郑州银行成立于1996年,前身为在郑州市48家城市信用社基础上组建而成的郑州城市合作银行。该行于2015年12月和2018年9月分别在香港联交所和深交所上市,成为全国首家“A+H”股上市城商行。

截至2025年末,郑州银行资产规模达7436.74亿元,较上年末增长9.95%,增速创下2018年上市以来新高;吸收存款本金总额4630.75亿元,增长14.47%;发放贷款及垫款本金总额4102.64亿元,增长5.82%。

2025年,郑州银行经营基本面实现阶段性回暖。该行全年实现营业收入129.21亿元,同比增长0.34%,终结了此前连续两年的负增长;归属于本行股东的净利润18.95亿元,同比增长1.03%。

在长期股权投资方面,郑州银行与另一家上市公司对同一投资主体的资产减值准备,上演“罗生门”。

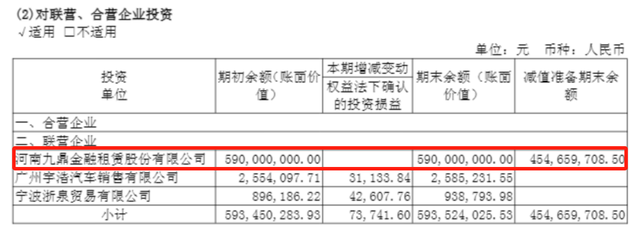

这家主体名叫河南九鼎金融租赁股份有限公司(下称“九鼎金租”),由郑州银行联合宇通客车股份有限公司(下称“宇通客车”)、河南天伦燃气集团有限公司共同成立,是一家全国性一级法人金融租赁公司。

其中,宇通客车对九鼎金租的初始投资金额为5.8亿元,持股占比29%,位列第二大股东。财报显示:截至2025年末,宇通客车对涉及九鼎金租的长期股权投资减值准备余额约4.55亿元。

2024年初,宇通客车曾发布公告称,为客观反映公司实际的财务状况和经营成果,根据《企业会计准则》等相关规定,基于谨慎性原则,公司聘请评估机构对可能存在减值迹象的长期股权投资进行评估。根据估值结果,公司按照可收回金额低于账面价值的金额对涉及参股公司九鼎金租的长期股权投资计提资产减值准备。

记者注意到,今年1月据河南金融监管局通报,九鼎金租因“资产风险分类不准确”被处以罚款30万元。

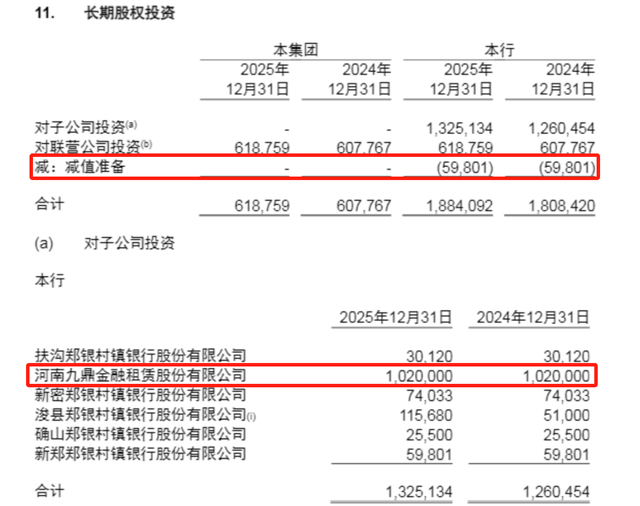

作为九鼎金租的控股股东,郑州银行对该公司初始投资金额为10.2亿元,持股比例达51%。相比宇通客车,郑州银行对九鼎金租的持股比例更大,但奇怪的是,郑州银行却未对九鼎金租计提减值准备。

据财报披露,郑州银行的长期股权投资包括对子公司投资、对联营公司投资两部分。具体来看,对子公司投资涉及九鼎金租以及5家村镇银行,其中对九鼎金租的投资额最大。

财报显示:2025年,郑州银行单体对涉及九鼎金租的长期股权投资金额与初始投资成本相同,均为10.2亿元。报告期末,该行长期股权投资减值准备余额为5980.1万元,与上年持平。

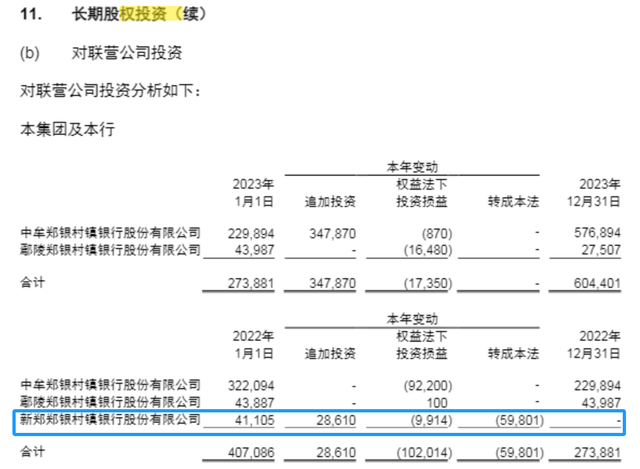

上述5980.1万元的数据与郑州银行此前披露的新郑郑银村镇银行转成本法的数据一致。据悉,该行于2022年7月对新郑郑银村镇银行追加投资2861万元后持股占比51%,将其由联营企业转为子公司核算。

北京工商大学于上尧副教授在接受本报记者采访时表示,从表中的数据来看,郑州银行的减值大概率是对新郑郑银村镇银行的,而不是对九鼎金租的。

资产减值准备,是公司从自己的利润里预先扣一部分出来,为以后可能出现的坏账做准备,这个数额的大小无疑会对公司的利润水平产生影响,因此其常被视为“利润调节器”。

对于同一投资主体,为何持股比例偏小的宇通客车大手笔计提减值准备,而持股比例更大的郑州银行或未计提减值准备?是宇通客车在调节利润,还是郑州银行可能隐藏了风险?

就此,本报记者分别向郑州银行、宇通客车发去采访提纲,截至发稿前尚未收到回复。

2

不良贷款偏离度超140%

在资产质量方面,截至2025年末,郑州银行不良贷款率1.71%,较上年末下降0.08个百分点,连续三年下降;拨备覆盖率185.81%,较上年末上升2.82个百分点。

“报告期内,本行不断加强信用风险管理、加快不良资产处置力度,贷款质量总体保持在可控水平。”郑州银行如是表示。

同期末,郑州银行不良贷款余额70.29亿元,较上年末的69.23亿元有所增加;逾期贷款176.64亿元,降幅9.59%。其中,逾期90天以上贷款101.63亿元。据此计算,不良贷款偏离度(逾期90天以上贷款/不良贷款)超140%。

据了解,不良贷款偏离度是衡量银行不良贷款认定准确性的核心指标,该指标大于100%,通常意味着银行未将全部逾期90天以上的贷款纳入不良贷款统计,可能存在不良低估、风险滞后暴露的问题。

分行业来看,年报显示:郑州银行房地产业不良贷款率已从2024年末的9.55%骤降至2025年末的5.11%,但该数值仍是所有行业中不良率居高的板块,且远高于全行平均不良率。

回溯过往,郑州银行曾在2017-2021年持续扩张房地产信贷规模,贷款余额从 99.91亿元一路攀升至344.38亿元的峰值。伴随房地产行业下行,相关风险暴露,2020-2024年该行房地产业不良率从1.25%一路飙升至9.55%。

在重大诉讼及仲裁方面,据郑州银行披露,该行长椿路支行与郑州康桥房地产开发有限责任公司等的金融借款合同纠纷案件,涉及借款本金6.6亿元。经法院穷尽财产调查措施,已对发现的可以处置的财产依法进行了处置,未发现被执行人有其他可供执行的财产。依照相关规定,裁定终结本次执行程序。

另外,郑州银行中原路支行与郑州金威实业有限公司等的金融借款合同纠纷案件,涉及借款本金11亿元。2025年12月,法院一审判决被告于判决生效后十日内支付该行借款本金及利息、罚息、复利等。

郑州银行表示,“本行在日常业务过程中因收回借款等原因涉及若干诉讼和仲裁事项。截至报告期末,本行作为被告或被申请人的未决诉讼和仲裁事项合计标的金额为人民币11.06亿元,预计该等诉讼和仲裁事项不会对本行的财务状况或经营结果构成重大不利影响。”而2024年末该数值仅为0.08亿元,一年时间激增137倍。

在关联交易方面,郑州银行对河南国原贸易有限公司及其关联企业的2025年度日常关联交易预计授信额度为33亿元,截至2025年末授信总额16.23亿元。不过,该行在年报中表示,“截至报告期末,河南国原贸易有限公司及其关联企业已不是本行关联方。”

公开资料显示,河南国原贸易曾并列郑州银行第四大股东,持有该行A股股份3.51亿股,占其已发行普通股股份总数的4.24%。据天眼查信息,河南国原贸易早在2024年9月就被法院采取限制消费措施,2025年12月首次被列为失信被执行人。

3

助贷方额外收费被投诉

郑州银行表示,该行将客户投诉管理纳入消费者权益保护、合规经营和全面风险管理体系,作为提升服务质量和防范经营风险的重要抓手。报告期内,该行处理客户投诉2520宗,投诉处理率100%,投诉业务类别主要集中在贷款、银行卡等业务。

记者注意到,第三方投诉平台上与郑州银行相关的投诉不少。消费者投诉的问题包括未告知用户的情况下扣收信用卡年费,助贷平台除利息外存在其它隐性收费,综合融资成本甚至突破监管红线,以及暴力催收等。

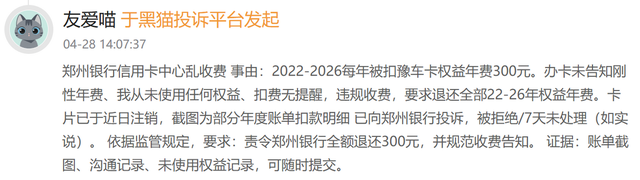

例如:今年4月28日,有消费者在黑猫投诉平台上反映称,郑州银行信用卡中心乱收费。他表示,“2022-2026每年被扣豫车卡权益年费300元。办卡未告知刚性年费、我从未使用任何权益、扣费无提醒,违规收费。”

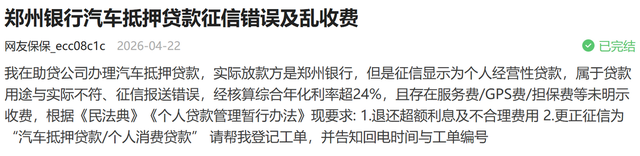

4月22日,一位消费者在消费保平台上投诉称,“我在助贷公司办理汽车抵押贷款,实际放款方是郑州银行,但是征信显示为个人经营性贷款,属于贷款用途与实际不符、征信报送错误,经核算综合年化利率超24%,且存在服务费/GPS费/担保费等未明示收费。”

此外,据多位消费者反映,郑州银行存在暴力催收问题,主要包括泄露消费者个人信息;在消费者不在老家的情况下,去村委会调查,影响到其家人;存在高频骚扰、联系无关第三方等违规催收行为。

(文章来源:消费日报财经)