一、A股一季报:超预期或有报表调节的因素,更重要的是三张报表已经开启良性的正循环(深度解析在明天的公众号和进门财经)

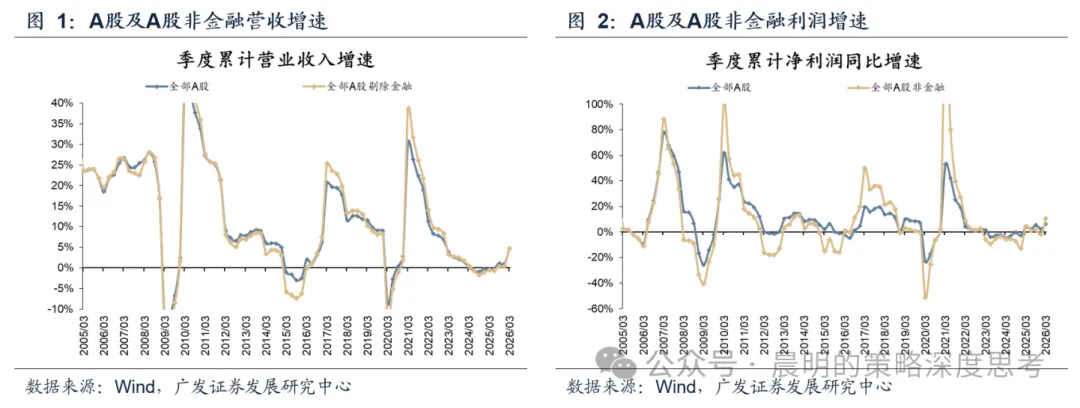

整体趋势:年报偏弱、但一季报超预期。有部分Q4腾挪至Q1的影响,也有PPI上行周期的加持。整体而言,“高油价-PPI”对A股总量的业绩趋势是正贡献。

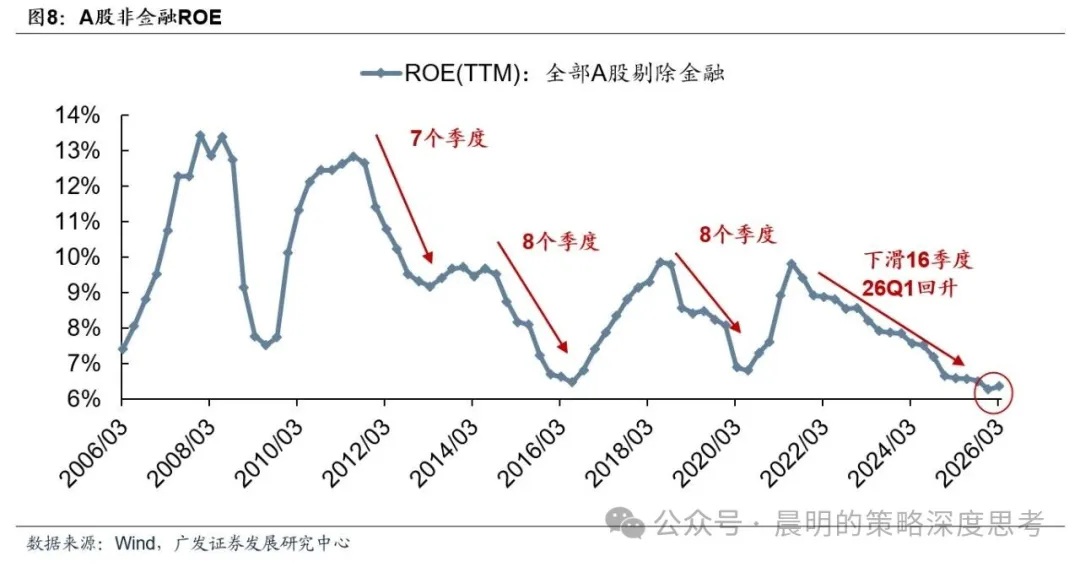

ROE趋势:正如年度策略判断,在经历了连续4年下滑后、26年首度抬升。虽然弹性不大,但背后的杜邦因子也转向积极:企业加杠杆、利润率企稳,而周转率还需要反内卷进一步加力、或收入更快增长。

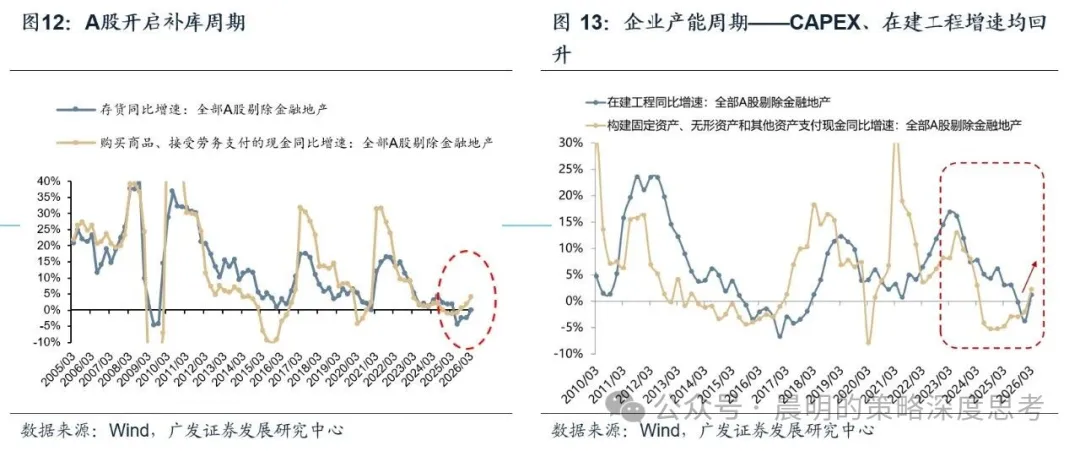

现金流:迈过24年困局,25年企稳恢复,26年延续改善。

现金流的改善带动了企业经营的正向循环:经营现金流恢复→企业开始补库→资本开支抬升,与此同时,企业减缓了缩表和偿债。

关于年报、一季报的深度解读,欢迎参考我们后续的深度报告。

二、中期逻辑:四月决断后,结构比仓位重要,继续布局高景气线索

趋势上,“四月决断”后,展望未来一个季度:

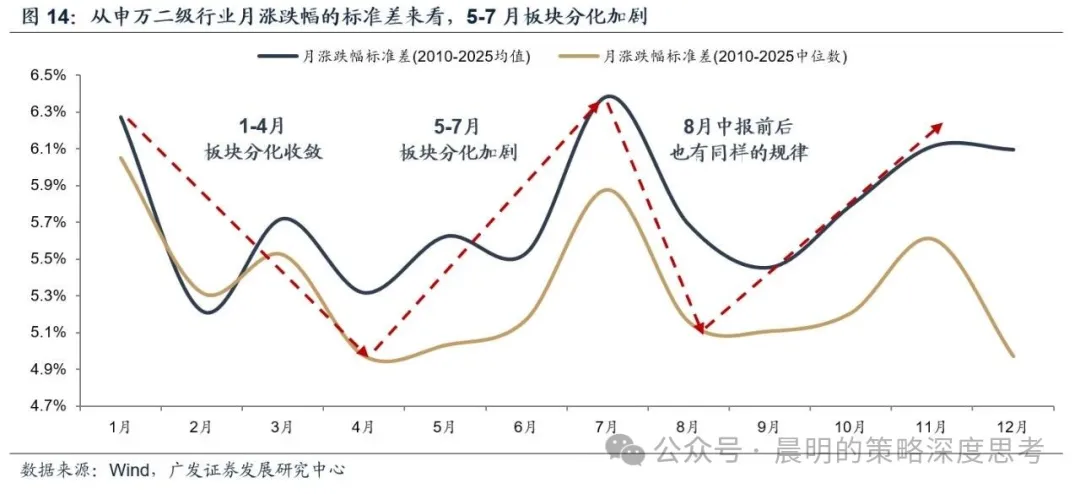

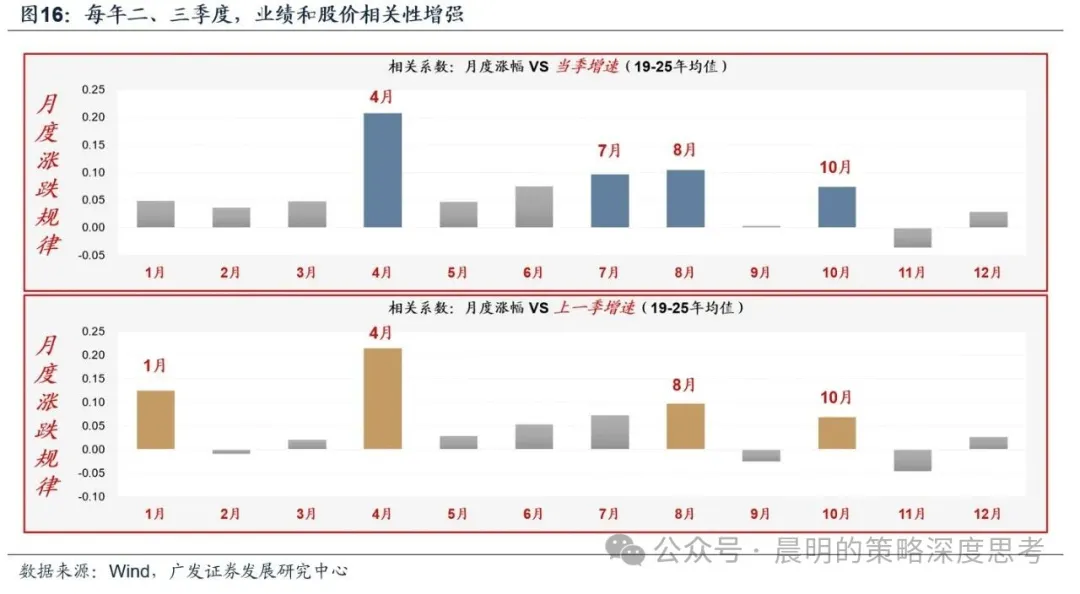

①结构比仓位重要:5-7月,板块分化有望继续加剧。

②分化加剧背后,基本面依然是重要定价线索:4-10月一季报与中报窗口期,业绩好的板块更容易持续印证、走出趋势行情。

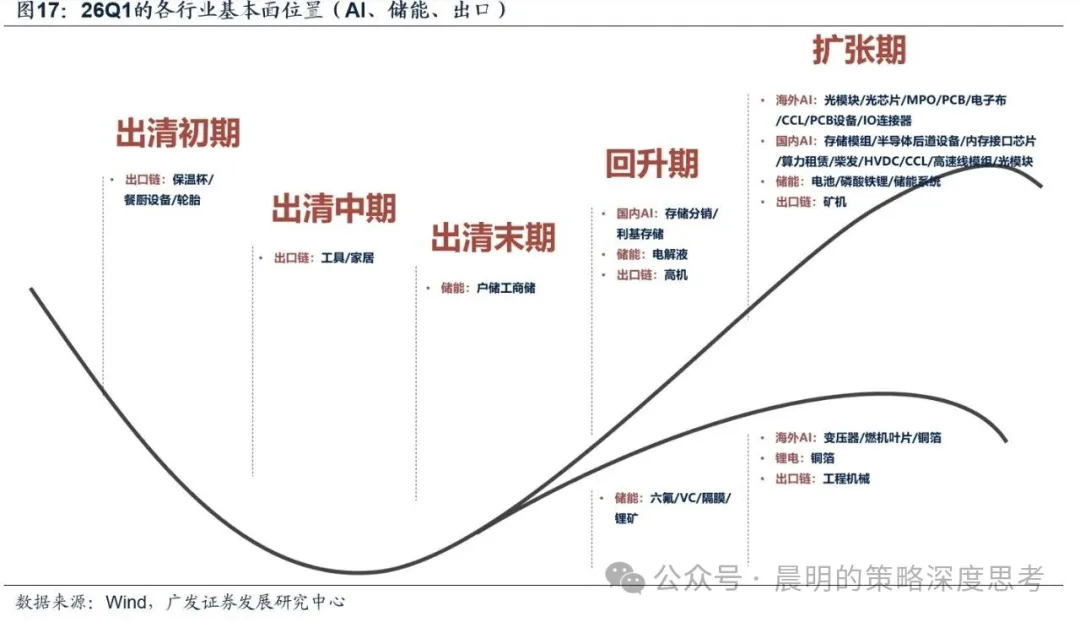

③回到当下,年报与一季报指向的线索,AI与新能源产业链依然是最强的Beta;除此之外,对美出口链的困境反转也值得重点关注。

AI产业链:最景气的产业,基本全产业链供需双旺。

储能产业链:像去年的风电,需求β起来后,各产业链反转顺畅,今年值得重点关注。

出口产业链:Q1汇兑及高基数影响大,靴子落地,后续关键看需求侧。

三、短线交易:高景气板块交易风险并未过热,过热调整可能是布局机会

尽管趋势项指向高景气板块,但市场依然担心波动。我们认为:

①时代变了,拥挤度和集中度指标应避免刻舟求剑;

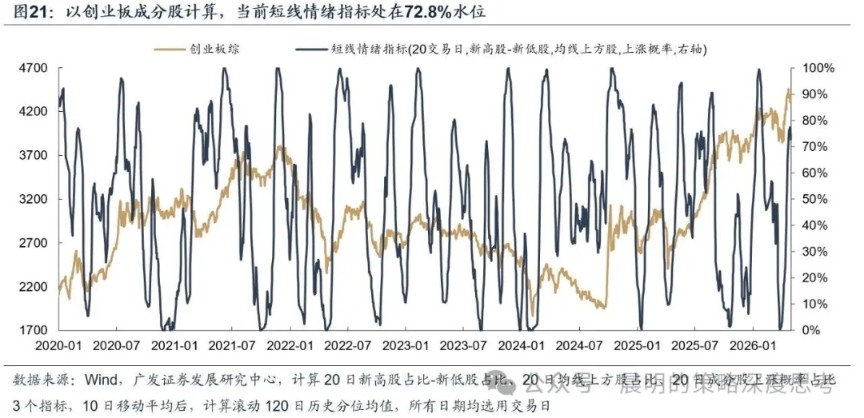

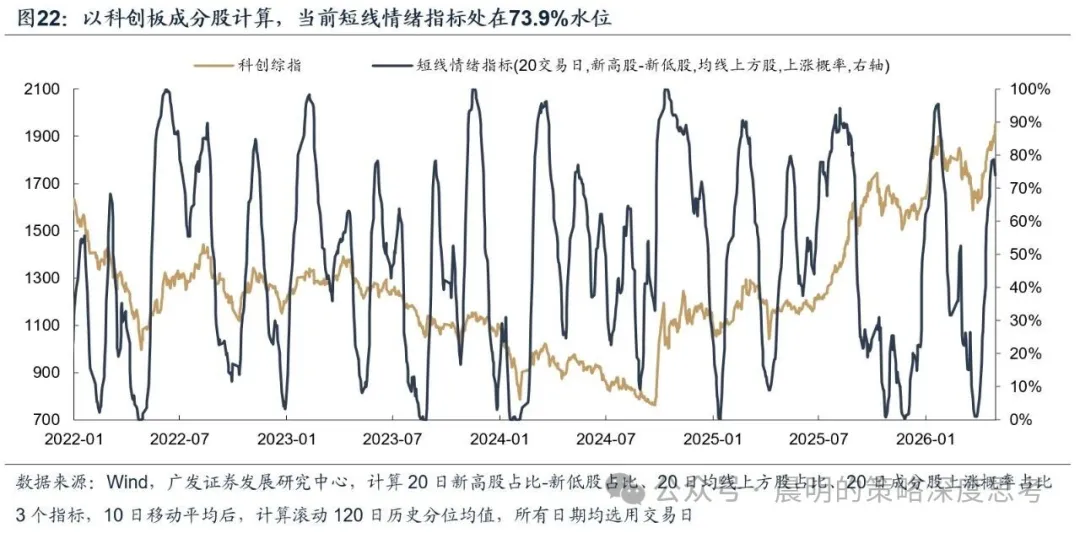

②即便从市场短线情绪指标来看,当前高景气板块交易风险也未到极致。

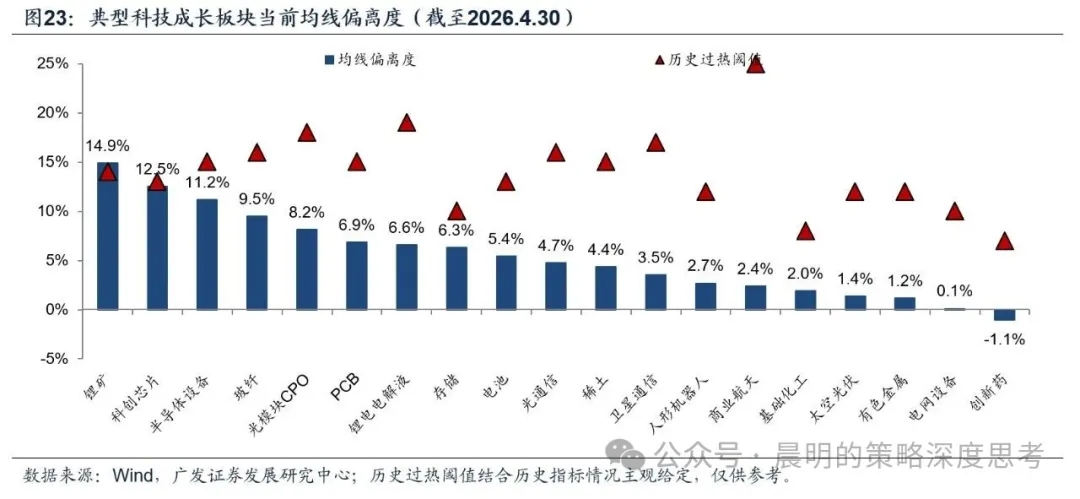

从创业板、科创板两个短线情绪指标看,当前科技成长板块的风险偏好明显回暖,创业板、科创板情绪水位分别处在过去半年的72.8%、73.9%历史分位,尚未到达过热区间。

如果五一假期后的1-2周,科技成长板块继续保持高斜率上涨,那么短线以双创为代表的板块情绪可能会进入过热区间,彼时刚好也是特朗普访华的事件节点,部分资金兑现行为可能会加剧市场波动。但对于这种波动也无需担心,高波动并不会改变景气趋势,从“看长做长”的思路出发,持仓不动可能是更不会出错的做法——7、8月伴随中报披露,业绩定价权再度来到全年高点,市场的配置重心大概率仍是这部分高景气方向。

四、4月决断后,需要“Sell in May”吗?

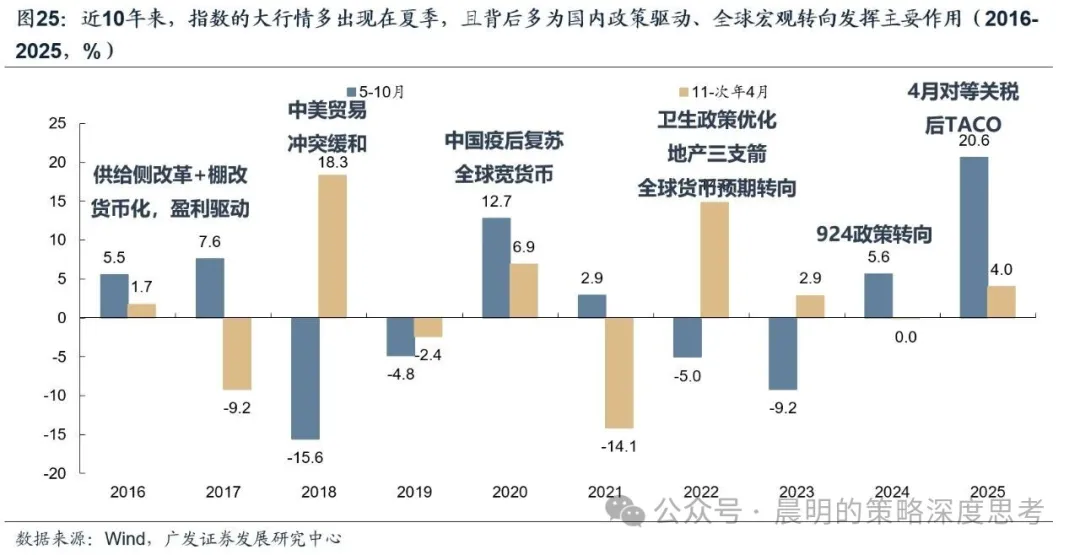

首先,A股“Sell in May”效应并不如海外股市突出,从中位数的角度,无论是近10年、还是近20年,上证指数夏季的表现都强于冬季,且近10年A股每一轮大行情,国内政策驱动、全球宏观转向往往起到决定作用,而日历效应的因素往往处在次要位置。

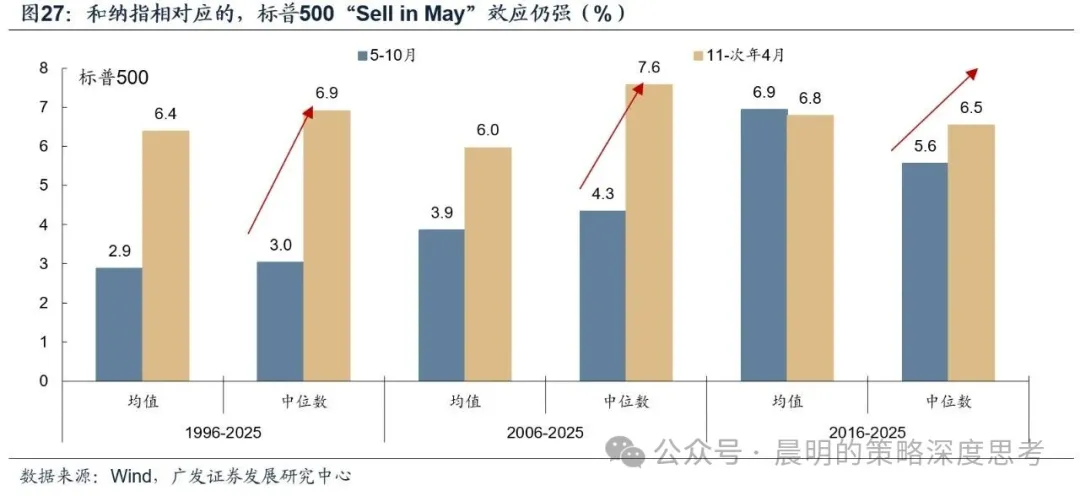

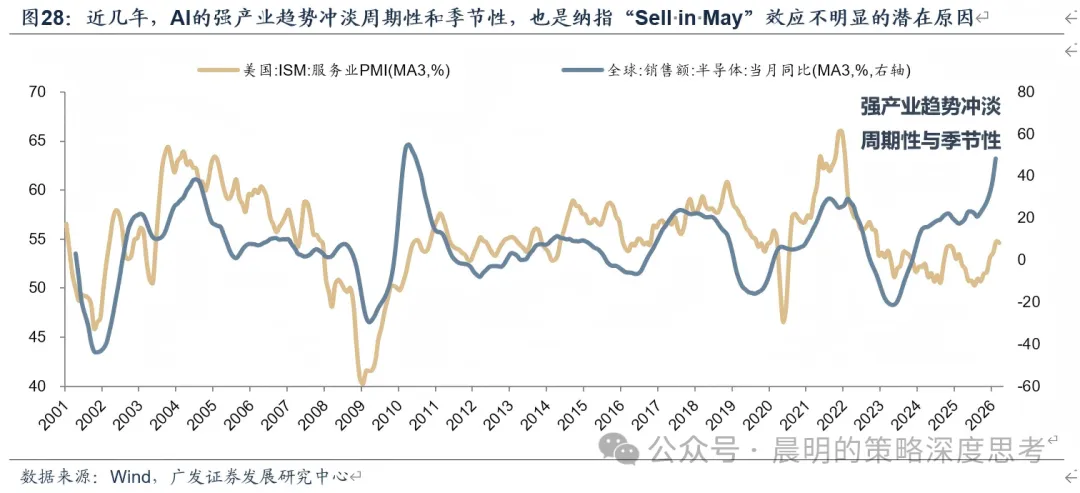

其次,也无需担心海外科技股“Sell in May”导致对A股科技股的映射,纳指近20年不存在明显的“Sell in May”效应,远远弱于标普500“Sell in May”的效应,这背后可能的原因:①科技产业趋势冲淡了日历效应;②科技行业相比于传统工业,本身受季节性因素的影响更少。

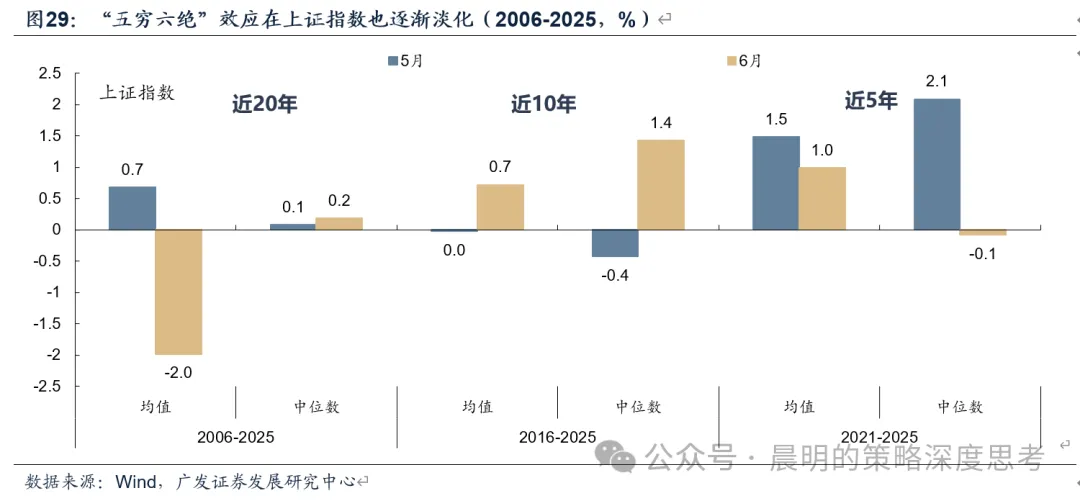

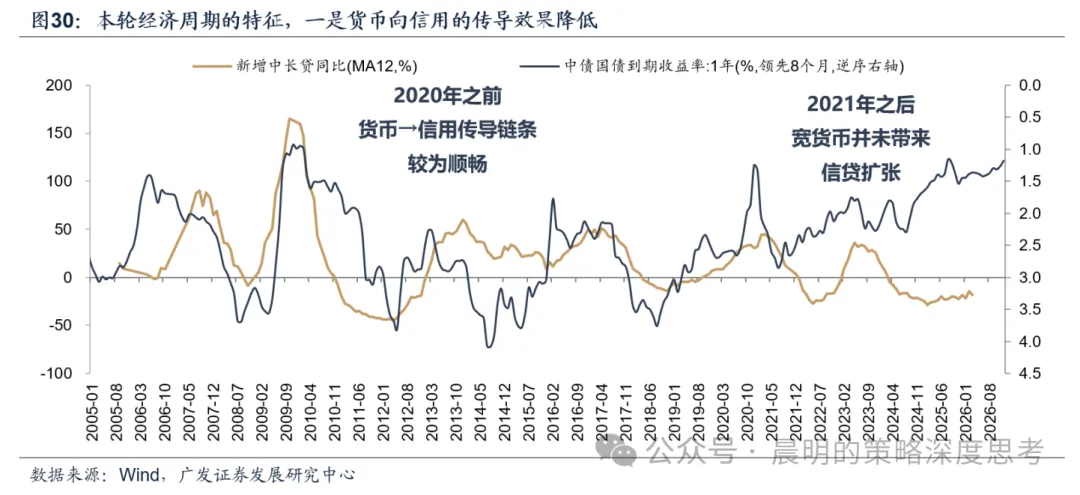

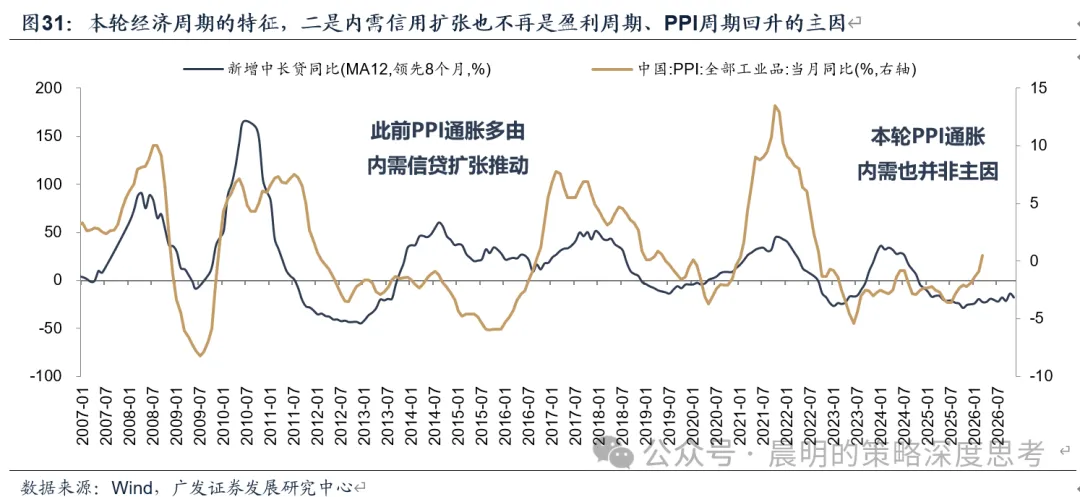

最后,除去海外流行的“Sell in May”外,A股市场流传更多的一句话是“五穷六绝”,不过从统计结果看,近10年、近5年,A股“五穷六绝”的效应也已经淡化。背后可能的原因——国内经济逐渐摆脱“货币-信用”的传导链条,外需与产业趋势成为比货币流动性(影响内需)更重要的定价因素,因而【紧货币→紧信用→内需季节性走弱→股市季节性走弱】的传导逻辑失效也不难理解。

风险提示:地缘政治风险,海外通胀风险,国内稳增长政策低预期等。

(文章来源:广发证券)