4月底,全国外三元生猪出栏均价反弹,较阶段性低点涨幅超16%,养殖亏损阶段性缓解,但此轮上涨是否为反转仍需观察。

当前能繁母猪存栏处于非瘟后历史低位,尚未达到2026年调控目标,生猪库存与产能去化尚未完成。复盘来看,从2025年起,生猪行业“反内卷”政策密集落地,包括推动淘汰低效产能、严控扩张等等,整体上行业仍处于深度亏损磨底阶段。

2026年一季度,部分猪企净利润大幅下滑,饲料成本抬升进一步压制盈利,同时还有企业剥离了亏损的生猪养殖业务,如光明肉业。从估值来看,生猪养殖板块处于历史相对低位;多家机构判断,猪价底部已现、周期临近上行,建议配置牧原股份、温氏股份等优质猪企,关注成本领先、具备联农带农能力的典型解决方案型企业。对应从二级市场来看,本周三早盘,正邦科技一度涨停封板。

猪价底部大概率出现

进入4月底,猪价出现反弹局面:截至4月25日,全国外三元生猪出栏均价为10.08元/公斤,较4月14日阶段性低点上涨1.42元/公斤,涨幅超过16.39%,养殖端亏损压力得到阶段性缓解。此前的4月中旬,全国生猪均价跌至8.7元/公斤,价格一度创出16年来新低。对照看相关指数,从2026年初至4月17日,申万生猪养殖指数下跌3.27%,4月以来处于低位震荡上行状态。

对此,广州期货认为,2026年以来的库存去化并未被需求所消化,而是转为冷冻库存,钢联数据显示重点屠宰企业鲜销率来到历史同期低位,而库容率从17%持续上升至26.86%,涌益咨询数据则是从16.97%持续上升至27.16%,两者绝对数据均来到历史同期高位,高于过往两轮周期见底的2022年和2024年。

从产能去化的能繁母猪角度看,农业农村部数据显示,2026年第一季度末,能繁母猪存栏来到非瘟疫情以来的历史低位;但市场普遍认为产能去化不足,主要是离国家制定目标仍有较大差距,目前能繁母猪存栏3904万头,接近去年制定的3900万头目标,不过还是显著高于今年制定的3650万头目标。因此,广州期货认为,生猪库存和产能去化大概率尚未完成,这意味着近期生猪价格上涨更多是反弹而非反转。

华源证券也指出,从周期维度看,一季度能繁已实质性去化,预计二季度猪价仍在成本线以下,且当前产业预期仍偏悲观,二季度产能去化加速概率较高。猪价底部大概率已现,预计周期临近上行。同时,该机构还建议,行业政策深刻转型,投资人可以积极寻找解决方案型企业。

行业“反内卷”仍在推进

由此可以看出,机构提到的政策转型,正深刻影响着生猪行业的发展。自2025年以来,生猪行业“反内卷”政策密集落地,政策要求合理调减能繁母猪、减少二次育肥、加大弱仔淘汰、控制出栏体重、严控扩张产能等内容,核心目标是通过行政引导,使产能供给水平适度合理地调减。

如是背景下,自2025年三季度起,行业启动产能去化。据农业农村部数据,2025年末全国能繁母猪存栏下调至3961万头,同比减少116万头,产能调控初见成效。同时,市场供给宽松格局贯穿全年,猪价呈现震荡下行态势,从2025年初的16.1元/公斤逐渐下行至四季度11元-12元/公斤,2025年下半年出现“旺季不旺”的特征。

2026年4月17日,农业农村部召开生猪产业发展座谈会,会议强调,要切实抓好生猪产能综合调控,稳定生猪市场预期,推动价格合理回升,促进生猪产业高质量发展。要进一步完善生猪产能综合调控政策,采取有力有效举措推动猪价合理回升。要加快淘汰低产高龄能繁母猪和体弱仔猪,严控新增产能,推动产能调控、环保监管等政策同向发力。要指导督促养殖企业顺势出栏,头部企业要带头落实产能去化要求,并结合环境保护、资产负债等约束盲目扩产。

“要释放积极政策信号,提振市场信心,减少二次育肥,防止无序出栏。要加密生猪生产监测预警,增强监测分析的前瞻性、调控目标的精准性、调控手段的有效性。要引导龙头企业通过订单养殖、托管代养等方式,带动合作农户发展标准化规模化养殖,支持中小养殖场户提升发展能力。”会议进一步给出明确指示。

对此,中航证券表示,自 2025年以来,一系列“反内卷”政策有助于改善短期供需关系,而长期调控将推动行业向高质量、高效率、高稳定性方向发展,有望从“拼规模”的粗放竞争转向“拼效率、拼成本、拼可持续”的高质量发展阶段。在绝对产能仍处高位与效率提升并存的背景下,形成了相对适度合理的产能调节,为后续市场供需再平衡奠定了基础。

而华源证券也指出,2026年中央一号文件强调加强产能综合调控,农业农村部提出“对头部生猪养殖企业实行年度生产备案管理,有序调控全国能繁母猪存栏量,促进市场供需更加适配”的具体实施意见。行业政策转向“保护农民权益与激活企业创新”,未来的成长股或许会更考量科技含量、兼顾农民利益、模式创新和调动既有生产要素的能力,产业高质量发展势在必行。行业经营方差显著,成本领先、联农带农的企业或将享受超额利润与估值溢价。

行业利润仍承压

中航证券强调,从2010年以来的生猪养殖利润走势看,2010年—2014年、2014年—2018年周期底部养殖利润都经历了阶段较深度的亏损,但盈利修复节奏较快;2018年—2022年的超级猪周期中,养殖利润呈现暴涨暴跌特征,自繁自养利润创历史高点3000元/头以上;对比往期,当前生猪行业深刻变化,规模集团企业结构占比较高,生猪养殖利润呈现低波动、长底部特征,行业整体处于深度亏损的磨底阶段。

Wind资讯显示,2024年5月以来行业自繁自养进入盈利阶段,2025年前三季度受益于养殖成本持续优化,部分猪企生猪业务的业绩表现依旧良好。在2025年四季度猪价震荡下行的背景下,行业盈亏压力持续提升。2026年一季度,生猪养殖的业绩压力仍在持续。

中航证券表示,一方面,饲料成本中枢短期抬升推高养殖成本线;另一方面,供给宽松与需求季节性走弱压制了利润回升区间,本轮周期盈利修复较过往更为波折,长周期的亏损和盈利弱修复格局,不仅为后续产能加速去化奠定了基础,也成为驱动下一轮周期上行的核心动力。

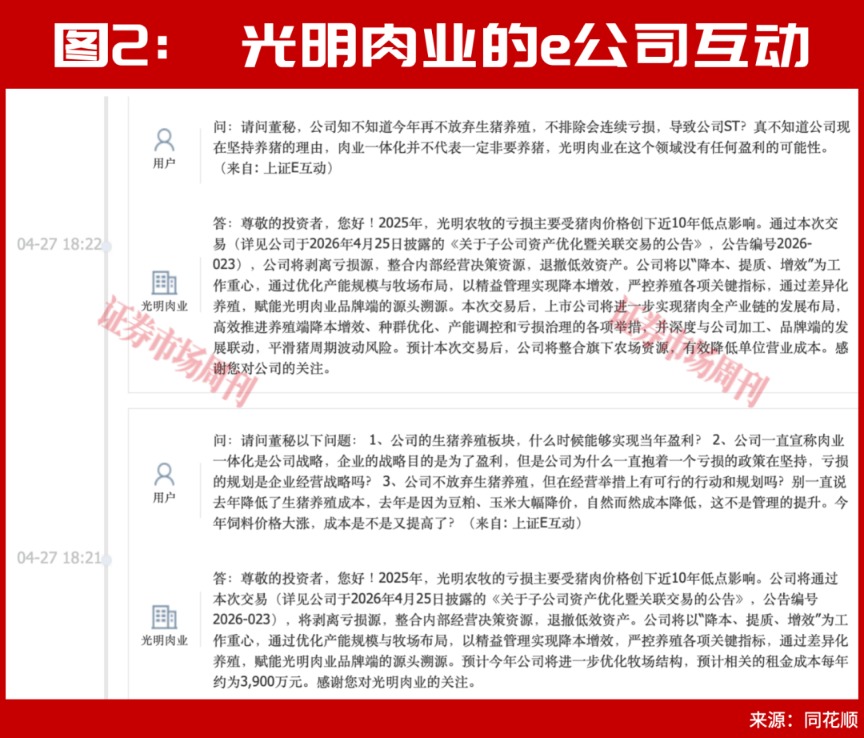

除了生猪养殖行业外,下游肉食厂家也因涉及养殖业务,利润可能受到拖累,比如主要为肉类食品业务的光明肉业。在e互动平台上,有投资人担心生猪养殖业务会导致公司连续亏损。

对此,公司表示,2025年,子公司光明农牧的亏损主要受猪肉价格创下近10年低点影响。公司将通过相关交易(详见公司于2026年4月25日披露的《关于子公司资产优化暨关联交易的公告》公告编号2026-023)剥离亏损源,整合内部经营决策资源,退撤低效资产。公司将以“降本、提质、增效”为工作重心,通过优化产能规模与牧场布局,以精益管理实现降本增效,严控养殖各项关键指标,通过差异化养殖,赋能光明肉业品牌端的源头溯源。其预计2026年公司将进一步优化牧场结构,相关的租金成本每年约为3900万元。

猪周期下的配置机会

具体从二级市场来看,月度层面,2025年9月以后养殖业板块整体承压,2026年仅2月略有涨幅以及4月以来有所上涨。从基本面来看,部分猪企2025年前三季度受益于成本持续优化可继续保持盈利状态,但随着2025年四季度猪价持续下跌之后,养殖盈利难度持续增加。但广州期货认为,对于2026年猪周期配置来说,在行业持续亏损的不利环境下,积极配置优质养殖个股,静待未来周期反转带来的显著弹性。

此外,银河证券的统计显示,当前生猪养殖板块的估值已经处于历史相对低位。行业竞争已进入精细化管理竞争阶段,叠加考虑生猪养殖行业目前点位的“性价比”,当前重点推荐“大猪企”牧原股份(002714.SZ)、温氏股份,“中小猪企”天康生物、神农集团,关注德康农牧及板块内相关优质猪企。

而华源证券也表示,推荐“平台+生态”模式代表、技术驱动、服务型的生态平台公司德康农牧,建议重点关注优质生猪养殖龙头牧原股份、温氏股份等公司,此外还包括神农集团、巨星农牧、天康生物、立华股份、中粮家佳康、京基智农、金新农等内地和港股的相关标的。

(文章来源:证券市场周刊)