4月29日,据港交所官网,拿森智能科技(浙江)股份有限公司(下称“拿森智能”)递交主板上市申请。该公司三年亏近5.6亿元,三大解决方案平均售价均逐年走低,研发开支连续缩水。

招股书介绍,拿森智能聚焦于汽车智能驾驶领域车辆安全等级要求最高、技术壁垒最强的线控解决方案,集成了全栈自研的控制算法及软硬件。线控解决方案是指以电子系统取代传统机械或液压控制的先进汽车系统,包括但不限于线控制动、线控转向及线控驱动解决方案。

根据灼识咨询的资料,以2024年线控制动解决方案销量计,公司是中国前三大内资线控制动解决方案供应商之一;以2024年线控制动解决方案销量计,公司是中国第二大内资独立第三方线控制动解决方案供应商。

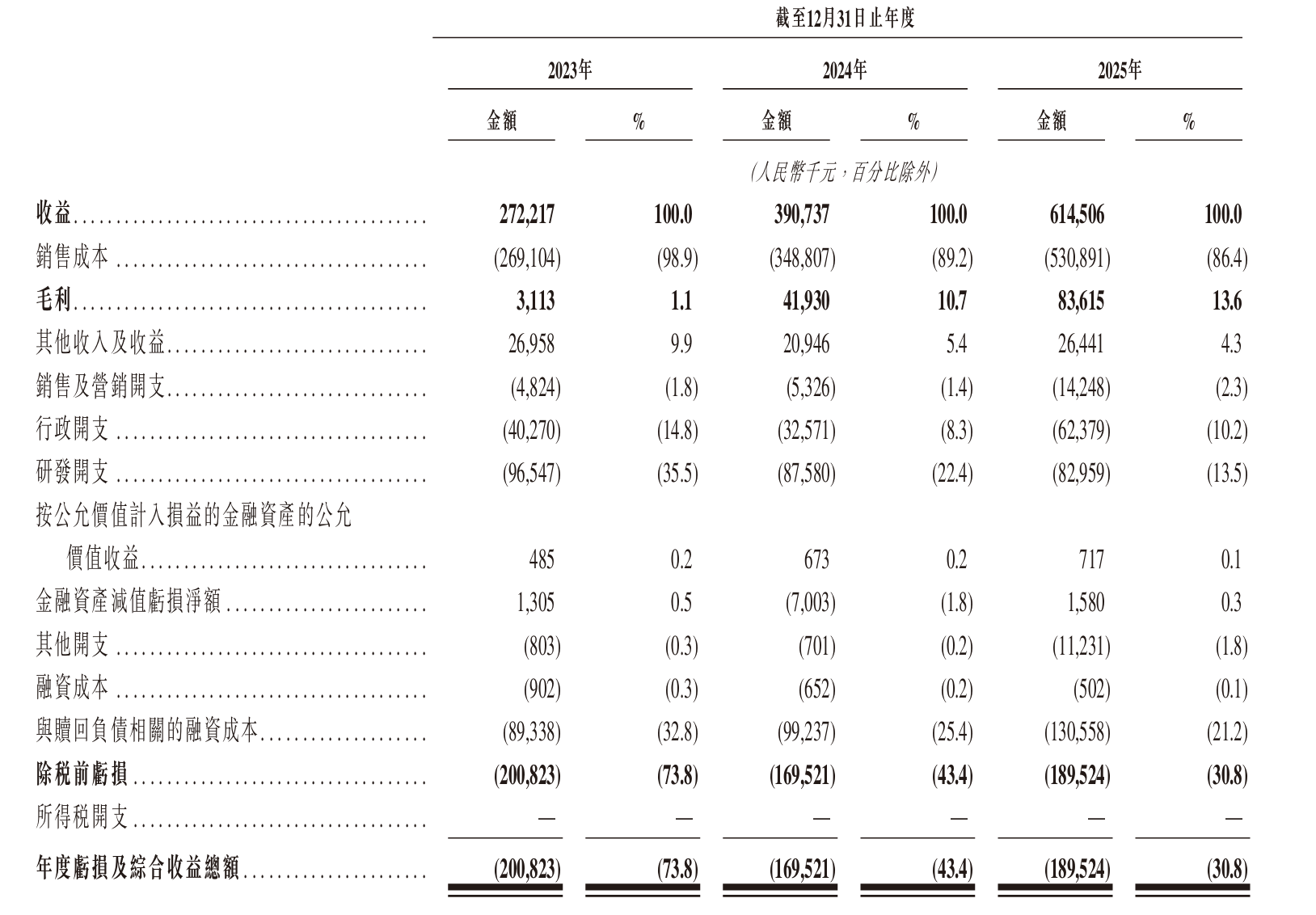

业绩方面,2023年至2025年(下称“报告期”),公司收入从2.72亿元狂飙至6.15亿元,三年翻倍有余。然而,年内利润深陷亏损,2023年亏2.01亿元,2024年收窄至1.70亿元,2025年又扩大至1.90亿元,三年累亏约5.6亿元。

报告期内,公司毛利率虽从1.1%爬升至13.6%,但高昂开支仍吞噬利润。公司销售成本水涨船高,销售及营销开支2025年涨至1425万元,行政开支涨至6238万元。赎回负债融资成本更飙至1.31亿元,各项支出如大山压顶。

与此同时,拿森智能创新投入连续收缩,与收入狂飙形成鲜明反差。公司研发开支连续下滑,从9655万元缩至8296万元,占各期总经营开支的68.2%、69.8%及52.0%。

拿森智能表示,预期未来将继续产生大量研发开支,以支持新解决方案的开发、技术升级及平台迭代。然而,公司可能面临技术挑战、资源限制以及将开发成果推向市场的实际障碍。即使研发工作取得技术突破,亦可能对短期现金流量及流动资金造成压力。

此外,新兴技术可能使公司现有或开发中的技术、基础设施或解决方案过时或吸引力下降,从而限制公司收回相关开发成本的能力,并可能导致收入、盈利能力及市场份额下降。

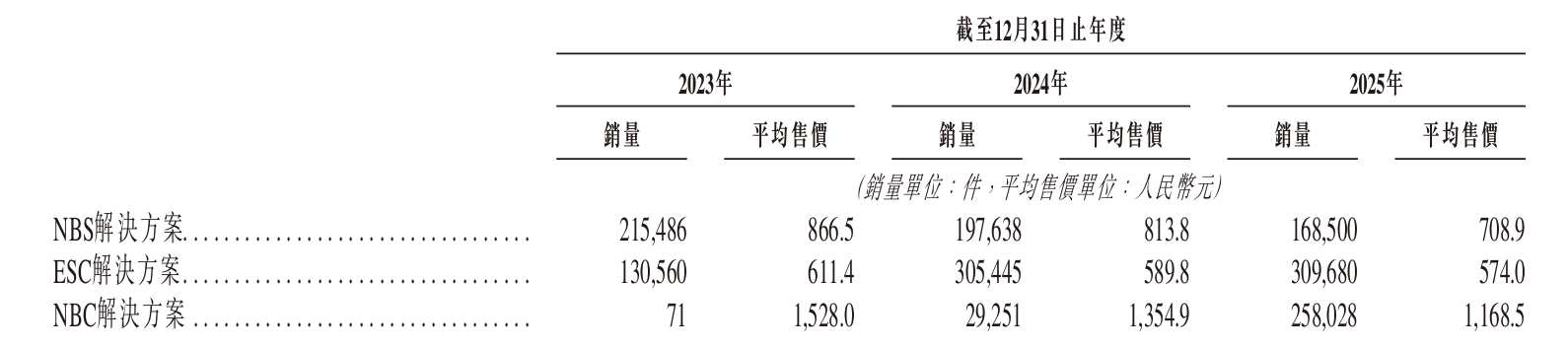

报告期内,公司的收益主要来自销售NBS、ESC及NBC解决方案。然而,上述解决方案的平均售价均逐年走低。

从收入结构来看,NBS解决方案曾是营收顶梁柱,三年间收入从1.87亿元骤降至1.19亿元,占比从近七成“断崖式”萎缩至不足两成。

NBC解决方案异军突起,从2023年的10.8万元,飙升至2025年的3.01亿元,占比跃升至49.1%,一举取代NBS成为营收新支柱。ESC则经历短暂辉煌后回落至28.9%。

其中,NBS解决方案的平均售价从2023年的866.5元降至2024年的813.8元,定价较高的方案销量减少是主因;2025年进一步下探至708.9元,主要由于公司的战略重点是具价格竞争力的NBS产品以抢占市场份额,从而带动期内销量增加。

NBC解决方案均价三年阶梯式下滑,从1528元降至1354.9元再探至1168.5元。2024年因从小批量高价生产转向大规模量产而降价;2025年则持续以价换量,通过低价策略提升竞争力、抢占市场份额。

值得一提的是,拿森智能客户高度集中。报告期各期末,公司来自五大客户的收益分别约为2.67亿元、3.77亿元及5.8亿元,分别占总收益的约97.9%、96.5%及94.4%。来自最大客户的收益分别约为1.61亿元、2.63亿元及2.9亿元,分别占总收益的约59.2%、67.2%及47.2%。

报告期各期末,公司录得负债净额分别为7.49亿元、9.07亿元及10.64亿元,并录得流动负债净额分别为8.71亿元、10.61亿元及12.83亿元。公司的流动负债净额状况主要由于赎回负债所致。截至报告期末,公司资产负债率高达187.27%。

拿森智能提示,录得流动负债净额可能限制公司的营运灵活性,并可能对公司扩展业务的能力造成不利影响。如果公司的营运未能产生足够现金流入以应付公司目前及未来的财务需求,公司或需继续使用及依赖外部财务资源。

(文章来源:深圳商报·读创)