AI摘要:

4月底展望5月债市,主流情绪乐观,投资者倾向拉长久期以博取收益。然而,宏观层面挑战并存:4月PMI价格指数显示企业成本压力仍在;美联储FOMC会议维持利率不变,但内部分歧加剧,鹰派信号显现。综上,尽管配置热情不减,但资金面边际变化、通胀预期及海外政策不确定性将成为5月市场的关键扰动因素。

(数据来源:Choice)

债市复盘:

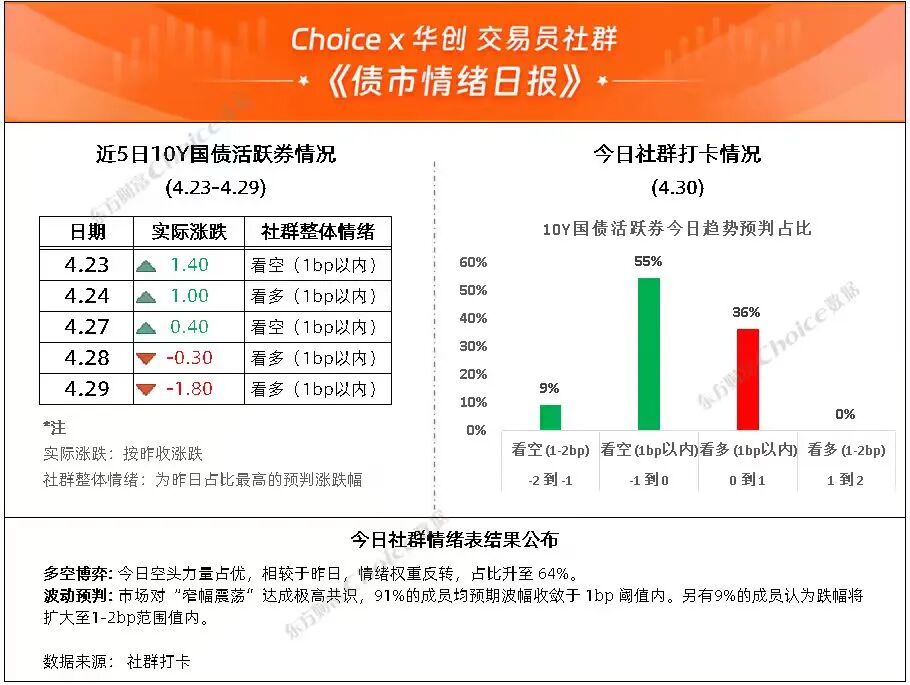

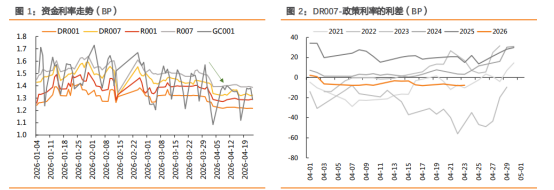

截至今日17:30,利率市场收益率多数上行,10Y国债上行0.7bp至1.75%,30Y国债上行1.62bp至2.22%。信用市场收益率多数上行,2Y期AAA信用债下行1bp至1.53%。债市早盘下跌。中国央行开展1262亿元7天期逆回购操作,净投放1257亿元。资金面中性,资金情绪指数49,资金价格较昨日上涨,DR001在1.31%附近,DR007在1.39%附近。

当天银行为买方主力,证券呈卖出趋势,基金跟随行情变动多空分歧较大。

1、5月债市前瞻

浙商证券固收首席分析师覃汉

国内股债配置热情不减,债券拉久期意愿显著升温。市场资金配置逻辑进一步向“权益+债券”双主线回归:得益于风险偏好修复和行业景气改善的乐观预期,投资者仍将国内权益资产作为核心配置方向;债券配置思路则呈现出明显的拉久期倾向,既是对债市行情的乐观定价,也源于相对考核压力下提高产品业绩的现实选择。

申万宏源固收首席分析师黄伟平

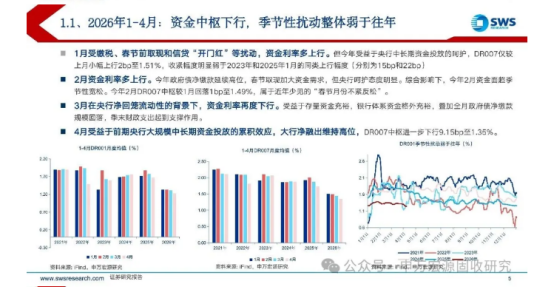

节奏上,5月或是观察资金边际变化的窗口,6月资金面有望保持相对平稳。5-6月政府债供给和中长期资金到期压力较一季度有所抬升,资金自然消耗项增加,但央行对冲空间仍较充足;同时,信贷投放虽有季节性回升,但强度预计弱于一季度“开门红”,对超储消耗相对可控。后续重点关注政府债缴款、央行续作节奏,以及大行超额融出是否出现趋势性回落。

天风证券固收首席分析师谭逸鸣

预计中旬起资金扰动将逐步增多,5/13起至月末将发行8只国债,同时6M买断式逆回购、MLF也将陆续回笼,且5月税期靠后,税期走款或与跨月形成共振。需要关注市场可能的预期差,4月债市加速探底,市场对货币宽松定价相对充分,不排除有过度定价的趋势,一旦预期反转,如:资金利率仅向上回归中枢,可能也会引发较大的波动。存单方面,5月供需格局或出现边际变化,供给有望回升,当前1年存单发行价格低于央行资金成本,银行可能更倾向于发行存单补充负债,4月便出现了“MLF缩量、存单放量”的格局。需求或有所减弱,非银或继续释放对存单的配置诉求,但随着负债端扩容斜率或趋于平缓,对存单的需求强度或回落。

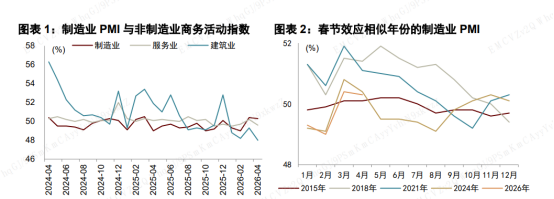

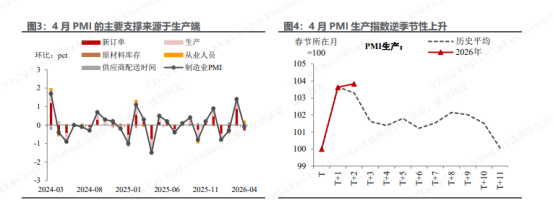

2、4月PMI点评

中金公司研究部副总经理郑宇驰

油价影响进一步显现,对中国影响或小于发达经济体。价格分项延续扩张。4月原材料购进价格、出厂价格分别环比下降0.2、0.3个百分点至63.7%、55.1%,环比升幅小幅收窄,但仍然维持较高增速。原材料购进价格仍然高于出厂价格,显示能源供给冲击或持续挤压中下游企业盈利空间。

国联民生首席经济学家陶川

4月PMI价格指数双双微降:PMI原材料购进价格指数环比回落0.2pct,出厂价格指数下降0.3pct。一方面反映了前期油价冲高带来的输入性压力边际缓和;另一方面也说明内需修复尚不稳固,企业提价动力不足。预计4月PPI环比涨幅或较3月有所收窄,同比增速虽仍处正增长区间,但上行斜率趋缓。值得注意的是,上游原材料价格降幅小于下游出厂价格,意味着中下游企业的成本压力并未同步减轻,利润空间仍受挤压。

中国物流信息中心分析师文韬

4月份,国内需求稳定运行,受“两新”等政策继续发力、基建投资稳步推进以及居民刚需稳定释放等因素的带动,国内市场需求保持整体稳定、稳中有增发展态势。同时,虽然中东局势继续扰动全球供应链运行,但我国凭借较高的能源自给率、完备的产业体系和稳定的供应链,在外贸市场上保持较强竞争力。我国也持续强化多元化市场布局,进一步夯实外贸基础。

3、4月FOMC会议

中国银河证券策略首席分析师杨超

4月30日,美联储公布议息决议,宣布将联邦基金利率目标区间维持在3.50%-3.75%不变,为自2025年12月以来连续第三次暂停降息。本次会议以8:4的投票结果维持利率不变,为1992年10月以来反对票最多的一次,显示当前美联储内部同时存在“尽快降息”与“防止过早宽松”的分裂状态。具体来看,理事米兰主张立即降息25BP;哈马克、卡什卡利、洛根虽然支持维持利率不变,但反对在声明中释放未来宽松暗示。

一德期货宏观分析师张晨

考虑到参院通过沃什主席任命几成定局,唯独空缺理事席位以支撑其主席任命,短期看,可供腾挪的理事位置便仅限于米兰。一旦如是调整,则政府于美联储理事会内部的话语权将维持目前的偏弱态势,难以实现其政策目标。后续势必将加大侵扰行动,力图从其他票委身上找寻突破口,以攫取多数投票权。因此,鲍威尔的留任代表了其将继续在“新的”位置上面临“新的”冲击,也将继续扛起捍卫美联储独立性的大旗。

东吴证券首席经济学家芦哲

4月FOMC会议如期维持政策利率不变,除理事Miran依旧投票反对外,三名地方联储主席不支持在声明中纳入宽松倾向,释放了超预期的鹰派信号。发布会上,Powell表态边际转鹰,强调油价给经济带来的滞胀前景,政策立场正在转向“中性”,但也表示短期内没人考虑加息;将继续留任为美联储理事一段时间,但不会做美联储的“影子主席”。向前看,中东局势仍是最关键的宏观变量,需要密切关注接下来一个季度的通胀预期、通胀数据及结构。对于大类资产,在中东局势高度不确定的背景下,低仓位、多看少做、拿长避短(拿长线趋势,避短期扰动)仍是最佳策略。

每日债市要闻:

1、今年第二批915亿元超长期特别国债支持设备更新资金已下达

新华社北京4月30日电记者30日从国家发展改革委获悉,近日,2026年第二批915亿元“两新”设备更新项目清单和资金安排已经下达,支持工业、电子信息、回收循环利用等16个领域超过6700个项目,带动总投资超过3800亿元;同时,继续支持老旧营运货车、新能源城市公交车、老旧农机报废更新。

2、国家统计局:4月份制造业PMI为50.3%

国家统计局今日公布数据显示,4月份,制造业采购经理指数为50.3%,略低于上月0.1个百分点,继续位于扩张区间;非制造业商务活动指数为49.4%,比上月下降0.7个百分点;综合PMI产出指数为50.1%,比上月下降0.4个百分点,仍高于临界点,我国经济总体产出保持扩张。