央广网北京4月30日消息(记者齐智颖)随着2025年年报和2026年一季报的相继披露,光伏行业最新的经营图谱已跃然而出。

从相关上市公司年报来看,行业业绩呈现显著两极分化,近四成光伏上市企业亏损,逆变器赛道盈利相对亮眼,硅料、硅片、电池组件等环节龙头企业亏损明显;2026年一季度行业营收、盈利依旧承压。

行业正从规模扩张向质量效益转型,2026年被市场看作光伏行业治理“攻坚年”,落后产能加速出清,技术迭代提速,产业朝集聚化、技术化、价值理性化迈进。

与此同时,主业承压之下,光储融合成为行业核心破局路径与新增长极,2026年储能需求延续高景气,部分光伏企业加速布局储能业务,出海成效凸显。

“隧道尽头的亮光”何时出现?

从各家年报可以看出,2025年光伏行业仍面临阶段性供需失衡,产业链各环节开工率处于低位,市场竞争进一步加剧,叠加国际贸易保护政策持续影响,光伏产品价格较去年同期普遍承压。

不过,整个光伏行业去年依然呈现明显的两极分化格局。逆变器细分赛道表现亮眼,阳光电源(300274.SZ)以134.61亿元的归母净利润领先,德业股份(605117.SH)归母净利润也达到31.71亿元。相比之下,硅料硅片和光伏电池组件环节普遍陷入亏损,通威股份(600438.SH)、晶科能源(688223.SH)、隆基绿能(601012.SH)等龙头企业归母净利润亏损均超过60亿元。

Wind数据显示,98家光伏指数(884045.WI)成分股中,39家企业处于亏损状态,归母净利润亏损最高近百亿。光伏行业处于产能过剩、“价格战”的周期底部,尤其是上游硅料和下游组件环节竞争最为激烈。

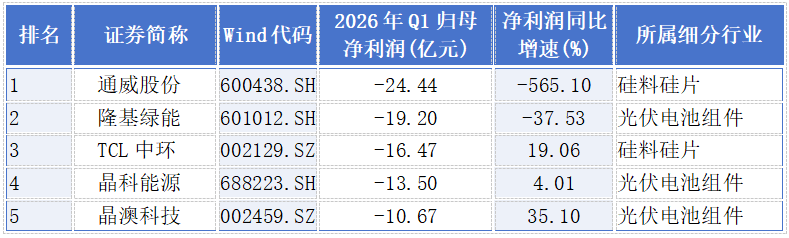

进入2026年一季度,98家光伏企业中,共有59家出现营收同比下滑,38家光伏上市公司出现归母净利润亏损。

Wind光伏指数成分股中2026年一季度归母净利润亏超10亿元的企业(央广财经制图,数据来源于Wind)

联合资信研究报告分析,2025年是光伏行业由“规模扩张”向“质量效益”转型的关键枢纽期。面对全球装机增速趋缓、产能结构性过剩、价格非理性下行及全产业链亏损的严峻挑战,光伏行业制造端在政策规制引导与市场出清机制的双重共振下,加速推进落后产能淘汰与技术代际迭代。展望2026年,全球装机需求韧性犹存。伴随供需格局的实质性再平衡、新型电力系统建设的持续深化以及全球贸易格局的深刻重塑,光伏制造端将全面开启以“产业集聚化、发展技术化、价值理性化”为标志的高质量发展新阶段。

联储证券分析师认为,2026年被工信部明确为“光伏行业治理攻坚之年”,治理行业“内卷”将是本阶段工作的重中之重。预计光伏行业的竞争逻辑、产业格局、企业行为模式均将发生转变。

隆基绿能董事长钟宝申在《致股东的信》中传递出“已经看到隧道尽头的亮光”信号,但行业的曙光何时真正到来仍是未知。

关键原材料上涨致成本增加

过去的一年,尽管行业“反内卷”工作持续推进,但从各家企业年报传递的信息来看,白银等光伏关键原材料的价格上行为企业带来一定的成本压力。

通威股份表示,2025年,公司所处的光伏行业新增装机规模继续保持上升态势,全球新增光伏装机规模超过600GW,但阶段性供需失衡矛盾仍未根本性缓解,产业链各环节开工率下行,产品价格同比继续下探,白银等部分核心原材料价格持续上涨,企业仍面临严峻的经营压力。

天合光能(688599.SH)2025年年报显示,尽管下半年光伏产品价格在行业“反内卷”工作推进下逐步提升,然而受硅料、银浆等关键原材料成本快速上涨的影响,公司组件业务全年盈利能力较上年同期有所下滑,2025年度公司经营业绩仍然亏损。

钟宝申也表示,过去的一年,行业供需失衡的局面继续加剧,光伏产品价格持续在成本线附近徘徊。第四季度银浆等核心原材料价格的大幅上涨,更是让公司的经营雪上加霜。

海证期货研报显示,2025年白银挤仓的根本驱动在于供需基本面出现的结构性失衡。供给端方面,矿山缺乏增产动力,产量持续下滑。需求端则呈现爆发式增长,工业用银量大幅增加,2025年全球白银供需缺口达3660吨。进入2026年,白银市场处于一种“短期平静但火药桶仍在”的状态。

联合资信研究报告显示,2025年以来,受全球宏观流动性波动、地缘政治博弈加剧及白银矿产供给刚性收缩等多重因子共振影响,白银价格大幅上涨且高位震荡运行。同时,因图形优化技术(如SMBB、0BB无主栅)已逼近物理极限,光伏制造企业以低成本贱金属替代银浆的需求愈加迫切。考虑到成本较低的铜导电性接近银,光伏制造企业开始探索“铜替代银”的技术方案。但铜在高温工艺环境(尤其是TOPCon烧结环节)中面临易氧化、硅基扩散污染PN结以及与现有焊接工艺稳定性不佳三大核心壁垒,未来仍存在较大的技术突破空间。

储能业务被赋予极高期待

在主业“失血”严重的背景下,储能业务被赋予了极高的战略期待。部分光伏企业储能系统放量成为其第二增长曲线。

东吴证券研报显示,根据CNESA统计,2025年中国新型储能新增装机规模为66.43GW/189.48GWh,功率规模和能量规模同比增加52%和增加73%。2025年,国内储能招标容量为303.8GWh,同比增加72.22%,进入2026年,增长势头进一步加快,2026年1月及2月单月招标容量同比增速分别为46.81%和65.67%。

东吴证券分析师认为,储能需求端的强劲释放,2026年装机需求有望持续增高,预计2026年储能新增装机265GWh,同比增长63%。

钟宝申提到,储能业务让人欣喜。他表示,光伏加上储能的综合供电,已经是全球大多数地区最具成本竞争力的电力能源。成本的持续下降,以及波动性的消除,让光储取代柴油发电、燃煤发电成为不需要政策补贴的市场化合理选择。光伏和储能的经济性、去中心化、快速投产接入,成为应对能源安全的首选方案。

通威股份也表示,未来全球人工智能、数据中心产业高速发展,算力基础设施的能源消耗激增,光伏发电与储能结合,能够为数据中心、算力中心等大型用电负荷提供清洁、可靠的能源解决方案,有望成为“光伏+”模式的重要增长极。

数据显示,天合光能2025年储能系统出货超8GWh、实现翻倍增长,其中海外出货占比超60%,海外市场拓展效果显著,欧洲区域项目数量增长超70%,北美累计交付超1GWh,市场布局从2024年的2个国家拓展至8个国家,海外多个MW级项目实现交付。公司储能业务海外在手订单超12GWh。

国泰海通证券分析师认为,储能行业在政策支持和需求侧旺盛的驱动下快速发展,AI与“算电协同”深度融合成为储能领域关键驱动力,储能将成为算力基础设施的标配。

(文章来源:央广财经)