当行业还在讨论寿险复苏,中国人寿的一季报却给出了一个更复杂的答案:业务在变好,但利润在变难看。

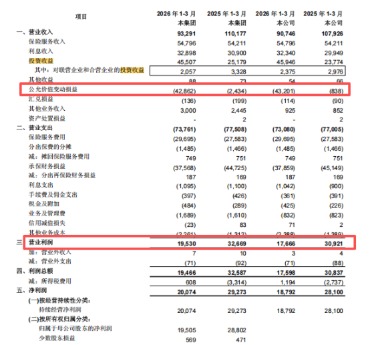

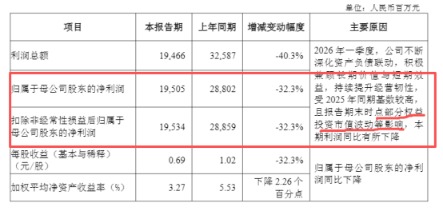

4月29日晚,中国人寿披露2026年一季度报告。报告期内,公司实现营业收入932.91亿元,同比下降15.3%;利润总额194.66亿元,同比下降40.3%;归母净利润195.05亿元,同比下降32.3%。

表面上看,这是一次明显的业绩下滑。但拆解结构后可以发现,核心矛盾并不在保险主业,而在投资端的剧烈波动。

不是业务失速,而是“账面波动”放大

“如果简单用净利润下滑来判断业务好坏,容易误判。”一位华东地区大型券商非银分析师在接受大河财立方记者采访时直言。

从负债端数据看,中国人寿的主业并未失速。

大河财立方记者注意到,一季度,公司总保费3584.78亿元,同比增长1.1%;长险新单保费856.60亿元,同比增长29.9%;首年期交保费同比增长41.4%;十年期及以上期交占比持续提升。更关键的是,新业务价值同比大幅增长75.5%。

这组数据背后,是典型的寿险转型信号——从规模扩张转向价值提升,从趸交驱动转向期交驱动,从高成本负债转向更可控的负债结构。

但利润端却走向另一方向。

财报显示,一季度,公司投资收益455.07亿元,同比增加,但公允价值变动损失高达428.62亿元,而去年同期仅为损失24.34亿元。这一项几乎“吞噬”了投资收益增量,使营业利润从326.69亿元降至195.30亿元。

“现在的问题不是赚不赚钱,而是利润怎么表现。”上述分析师表示,在新会计准则下,权益市场波动直接计入利润表,导致保险公司利润波动显著放大。

中国人寿在公告中也解释称,利润下滑主要受“部分权益投资市值波动影响”。从结果看,公司并非没有收益,而是利润被市场情绪重新塑形。

负债端不“快”,但在变“好”

如果把视角从利润表切换到负债端,这份财报的底色明显不同。

“这一季真正值得看的,不是利润,而是结构。”北京一位寿险公司负责人对记者表示。

首先是产品结构优化。浮动收益型业务首年期交占比已超过90%,新业务负债成本进一步下降。这意味着公司正在主动降低刚性负债比例,将利差风险更多转向市场。

其次是客户行为改善。一季度退保率为0.24%,同比下降0.05个百分点。在利率波动和产品切换阶段,退保率下降,说明产品与客户需求的匹配度在提升。

再次是渠道质量变化。报告期末,公司销售人力64.4万人,其中个险人力59.4万人,规模继续保持行业第一。同时,绩优人力和优增人力占比提升,队伍结构持续优化。“过去看保险公司,更多看人多不多;现在更重要的是人‘好不好’。”上述负责人指出,队伍质量提升,对新业务价值的贡献远高于单纯扩张。

这些变化共同指向一个趋势:中国人寿正在从规模驱动走向价值驱动。但问题在于,负债端改善属于慢变量,需要时间兑现;而投资端波动属于快变量,会立刻体现在利润上。这种时间错配,正是当前财报矛盾的来源。

投资端有收益,但利润不再“稳定”

从投资能力看,中国人寿并不缺赚钱能力。

财报显示,一季度,公司实现总投资收益355.36亿元,总投资收益率2.21%。在低利率与市场震荡背景下,这一表现仍属稳健。“从资产配置看,险资逻辑没有变,还是固收打底、权益增强。”一位大型保险资管人士在接受大河财立方记者采访时表示,但变化在于,权益资产的波动被更直接地反映到了利润端。

报告期内,公司公允价值变动损失达428.62亿元,成为最大扰动项。这类损失更多是账面估值调整,并非全部转化为实际亏损,但在会计处理上,会直接压低利润和ROE。

这也带来一个更深层变化:保险公司的利润稳定性正在被重写。

“过去市场看保险股,习惯用净利润和ROE,但现在这套方法越来越不够用了。”上述资管人士指出,更合理的视角应该是负债端价值与长期投资能力,而不是单一季度利润。

在他看来,从这个角度看,中国人寿一季报呈现出一种典型的转型特征——负债端在变好,投资端有收益,但利润被波动放大。当资本市场波动成为常态、利率长期维持低位,保险公司能否继续提供稳定、可预测的盈利曲线,这个问题,正在从财报中逐渐浮现。

(文章来源:大河财立方)