4月28日晚间,西部矿业(601168)披露2026年第一季度报告,数据显示,公司一季度实现营业收入187.24亿元,同比增长13.19%;更令人瞩目的是其利润端的表现——归属于上市公司股东的净利润高达15.86亿元,创下公司历史单季度盈利之最,同比暴增96.34%。

与此同时,资本市场的另一端也传来重磅信号。就在财报发布的前一天,西部矿业发布公告,控股股东的一致行动人——青海西矿资产管理有限公司(下称“西矿资产”)刚刚完成了一轮大手笔增持。截至2026年4月27日,控股股东及其一致行动人西矿资产持股比例触及32%的关口。

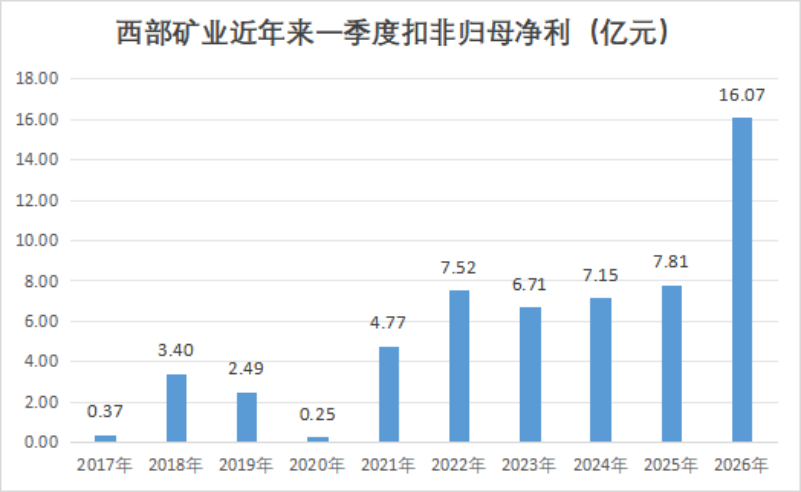

一季度净利创历史单季之最

2026年一季度,西部矿业实现营业收入187.24亿元,同比增长13.19%;归母净利润达15.86亿元,同比大幅增长96.34%;扣非后净利润为16.07亿元,同比增长105.82%。归母净利、扣非归母净利、营收等多项核心经营指标均刷新历史单季度纪录。

西部矿业业绩爆发的核心动力来自铜、金银等核心产品量价齐升。报告期内,铜价与贵金属价格同比上涨,带动公司盈利能力大幅提升。其中,公司一季度销售毛利率达22.6%,同比增加5.2个百分点;销售净利率13.59%,同比提升4.21个百分点。

公司财务质量同步大幅向好:经营活动现金流净额41.03亿元,同比增长56.90%,现金流充沛为扩产、研发与股东回报提供坚实支撑。

控股股东“闪电”增持1%股份

业绩亮眼的同时,西部矿业迎来控股股东层面的重磅增持。4月21日至4月27日,公司控股股东之一致行动人西矿资产通过集中竞价方式,7个交易日快速增持2383万股,占总股本1%。目前,公司控股股东及其一致行动人持股比例从31%提升至32%,增持节奏堪称“闪电”。

本次增持并非短期行为,而是落实此前增持计划的关键一步。西矿资产此前已公告,拟在6个月内(2026年4月8日起)增持公司1.1%—2%股份,资金来源为自有资金及专项贷款。增持主体明确表示,此举基于对上市公司持续健康发展的信心及对上市公司价值的认可,旨在切实维护广大投资者利益,促进公司持续、稳定、健康发展,彰显了国资控股股东对公司发展的护航决心。

本次增持未触发要约收购,不改变控股股东与实控人地位,不会对公司治理、经营产生不利影响,反而进一步优化股权结构,稳定控制权,为公司长期战略落地提供稳固保障,向资本市场传递强烈的价值信心。

成长动能持续释放

作为国内有色金属行业龙头,西部矿业的高增长并非偶然,而是资源壁垒、技术优势、战略布局共同作用的结果。公司坐拥西藏玉龙铜矿、内蒙古获各琦铜矿等优质矿山,铜、铅、锌、金银等资源储量雄厚,品位领先,是国内少数具备完整“采选—冶炼—深加工”产业链的矿业企业,资源自给率高,抗周期能力突出。

在产业升级方面,公司坚持“富矿精开”,持续推进绿色矿山与智能矿山建设,核心矿山开采效率、资源利用率行业领先。展望未来,随着增持计划持续推进、核心矿山扩产项目落地、产品结构不断优化,西部矿业的业绩增长与价值释放有望进入快车道。

华泰证券近期发布研报称看好西部矿业的价值提升。一方面,公司100%资产位于国内,地缘风险较低;另一方面,公司成长性较好,预计玉龙铜矿三期2026年底完成基建,且2025年增储超过130万吨,华泰证券认为具备进一步扩产的潜力;2025年收购的茶亭铜多金属矿亦是国内近十年少见的大型优质铜矿,开发后有望贡献较多利润。

(文章来源:证券时报网)